Chu kỳ chuyển đổi tiền mặt (Ý nghĩa, Ví dụ) | Nó có thể là âm tính?

Chu kỳ chuyển đổi tiền mặt là gì?

Chu kỳ chuyển đổi tiền mặt, còn được gọi là Chu kỳ hoạt động ròng, đo thời gian công ty cần để chuyển hàng tồn kho và các yếu tố đầu vào khác thành tiền mặt và xem xét thời gian cần thiết để bán hàng tồn kho, thời gian cần thiết để thu các khoản phải thu và thời gian công ty nhận được thanh toán hóa đơn của nó

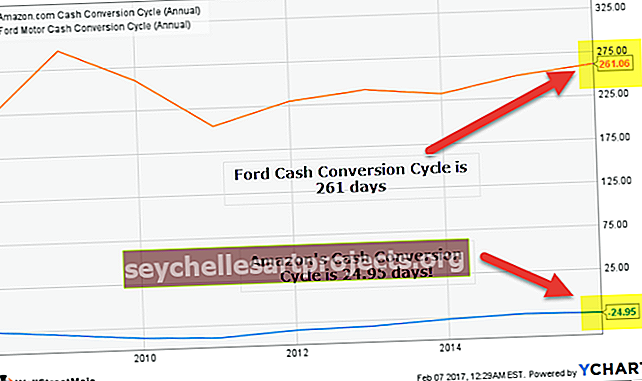

Chúng ta có biểu đồ về Chu kỳ chuyển đổi tiền mặt (CCC) của Amazon và Ford trong biểu đồ trên. Và từ biểu đồ này, rõ ràng rằng Chu kỳ tiền mặt của Ford là 261 ngày, trong khi Chu kỳ tiền mặt của Amazon là số âm! Công ty nào đang làm tốt hơn? Nó có quan trọng đối với một công ty không? Nếu nó quan trọng, chúng tôi tính toán nó như thế nào?

Nếu bạn nhìn vào thuật ngữ này, bạn sẽ hiểu rằng nó liên quan đến mọi thứ liên quan đến việc biến tiền mặt thành thứ khác và cần bao nhiêu thời gian để biến “thứ khác” đó thành tiền mặt một lần nữa. Nói một cách dễ hiểu, nó có nghĩa là tiền mặt được giữ trong hàng tồn kho trong bao lâu trước khi hàng tồn kho được bán và tiền mặt được thu từ khách hàng.

Hãy suy nghĩ về một ví dụ đơn giản để hiểu điều này. Giả sử bạn đi chợ và mua vàng và giữ nó cho đến khi bạn có thể bán lại trên thị trường và nhận tiền mặt. Khoảng thời gian kể từ khi bạn đi chợ và nhặt vàng đến khi bạn nhận được tiền mặt để bán lại vàng được gọi là chu kỳ chuyển đổi tiền mặt.

Đó là một trong những cách tốt nhất để kiểm tra hiệu quả bán hàng của công ty. Nó giúp công ty biết họ có thể mua, bán và nhận tiền mặt nhanh chóng như thế nào. Nó còn được gọi là chu kỳ tiền mặt.

Công thức chu kỳ chuyển đổi tiền mặt

Hãy xem công thức và sau đó chúng tôi sẽ giải thích công thức một cách chi tiết.

Chu kỳ chuyển đổi tiền mặt Công thức = Số ngày tồn kho (DIO) + Số ngày chưa bán (DSO) - Số ngày phải trả (DPO)

Bây giờ chúng ta hãy hiểu từng người trong số họ.

DIO là viết tắt của Số ngày tồn kho. Nếu chúng ta chia nhỏ số ngày tồn kho còn tồn đọng, chúng ta cần chia hàng tồn kho cho chi phí bán hàng và nhân với 365 ngày.

Số ngày tồn kho tồn kho (DIO) = Khoảng không quảng cáo / Chi phí bán hàng * 365

Số ngày tồn kho biểu thị tổng số ngày cần thiết để công ty chuyển hàng tồn kho thành thành phẩm và hoàn thành quy trình bán hàng. (cũng xem Định giá hàng tồn kho)

Sau đó trong phần ví dụ, chúng tôi sẽ lấy DIO và minh họa nó bằng một ví dụ.

DSO là viết tắt của Số ngày bán hàng vượt trội. Làm thế nào chúng ta sẽ tính toán nó? Đây là cách thực hiện. Ghi nhận các khoản phải thu. Chia nó cho doanh số tín dụng ròng. Và sau đó nhân với 365 ngày.

Số ngày bán hàng chưa thanh toán (DSO) = Khoản phải thu / Doanh số tín dụng ròng * 365

Chúng ta sẽ xem một ví dụ về DSO trong phần ví dụ.

DPO là viết tắt của Số ngày phải trả. Chúng ta cần tính toán Số ngày Dư nợ phải trả bằng cách lấy tài khoản phải trả, sau đó chúng ta cần chia nó cho Chi phí bán hàng và sau đó nhân nó với 365 ngày.

Số ngày Bán hàng Oustanding biểu thị số ngày thực hiện để chuyển các Khoản phải thu thành Tiền mặt. Bạn có thể coi đây là thời hạn tín dụng cho khách hàng của bạn.

Số ngày phải trả còn lại (DPO) = Tài khoản phải trả / Chi phí bán hàng * 365

Bây giờ bạn có thể tự hỏi tại sao chúng tôi lại thêm DIO và DSO và khấu trừ DPO. Đây là lý do tại sao. Trong trường hợp DIO và DSO, công ty sẽ nhận được một dòng tiền mặt, trong khi trong trường hợp DPO, công ty cần phải trả tiền mặt.

Số ngày phải trả (Days Payable Oustanding) là thời hạn tín dụng mà bạn nhận được từ các nhà cung cấp của mình.

Diễn giải về chu kỳ chuyển đổi tiền mặt

Tỷ lệ này giải thích rằng doanh nghiệp cần bao nhiêu thời gian để nhận tiền mặt từ khách hàng sau khi đầu tư mua hàng tồn kho. Khi hàng tồn kho được mua, tiền mặt không được thanh toán ngay lập tức. Điều đó có nghĩa là việc mua hàng được thực hiện theo hình thức tín dụng, giúp công ty có một khoảng thời gian để tiếp thị hàng tồn kho cho khách hàng. Trong thời gian này, công ty thực hiện bán hàng, nhưng chưa nhận được tiền mặt.

Sau đó sẽ đến ngày công ty cần thanh toán cho giao dịch mua đã thực hiện trước đó. Và sau một thời gian, công ty nhận được tiền từ khách hàng vào ngày đáo hạn.

Bây giờ, nó có vẻ hơi khó hiểu, nhưng nếu chúng ta sử dụng ngày tháng thì sẽ dễ hiểu hơn. Giả sử rằng ngày đến hạn thanh toán cho giao dịch mua là ngày 1 tháng 4. Và ngày nhận tiền của khách hàng là ngày 15/4. Điều đó có nghĩa là Chu kỳ tiền mặt sẽ là sự khác biệt giữa ngày thanh toán và ngày nhận tiền mặt. Và đây rồi, 14 ngày.

Nếu CCC ngắn hơn, điều đó tốt cho một công ty; vì khi đó doanh nghiệp có thể nhanh chóng mua, bán, nhận tiền mặt từ khách hàng và ngược lại.

Ví dụ về chu kỳ chuyển đổi tiền mặt

Đầu tiên, chúng tôi sẽ lấy 3 ví dụ để minh họa DIO, DSO và DPO. Và sau đó, chúng tôi sẽ lấy một ví dụ chi tiết để minh họa toàn bộ chu kỳ chuyển đổi tiền mặt.

Bắt đầu nào.

Ví dụ về tính toán số ngày tồn kho chưa thanh toán

Chúng tôi có thông tin sau về Công ty A và Công ty B.

| Bằng đô la Mỹ | Công ty A | Công ty B |

| Hàng tồn kho | 10.000 | 5.000 |

| Chi phí bán hàng | 50.000 | 40.000 |

Chúng tôi đã được cung cấp hàng tồn kho và chi phí bán hàng cho cả hai công ty này. Vì vậy, chúng tôi sẽ tính toán Số ngày còn tồn kho bằng cách sử dụng công thức.

Đối với Công ty A, hàng tồn kho là 10.000 đô la và chi phí bán hàng là 50.000 đô la. Và chúng tôi giả định rằng có 365 ngày trong một năm.

Vì vậy, số ngày tồn kho hàng tồn kho (DIO) đối với Công ty A là -

10.000 / 50.000 * 365 = 73 ngày

Đối với Công ty B, hàng tồn kho là 5.000 đô la và chi phí bán hàng là 40.000 đô la. Và chúng tôi giả định rằng có 365 ngày trong một năm.

Vì vậy, số ngày tồn kho hàng tồn kho (DIO) đối với Công ty B là -

5.000 / 40.000 * 365 = 45 ngày

Nếu chúng ta so sánh DIO của cả hai công ty, chúng ta sẽ thấy rằng Công ty B có lợi thế trong việc chuyển đổi hàng tồn kho thành tiền mặt vì công ty có thể chuyển đổi hàng tồn kho thành tiền mặt sớm hơn nhiều so với Công ty A.

Ví dụ tính toán về số ngày bán hàng chưa thanh toán

Chúng tôi có thông tin sau về Công ty A và Công ty B.

| Bằng đô la Mỹ | Công ty A | Công ty B |

| Những tài khoản có thể nhận được | 8.000 | 10.000 |

| Doanh số tín dụng ròng | 50.000 | 40.000 |

Chúng tôi đã được cung cấp các khoản phải thu và doanh thu tín dụng ròng cho cả hai công ty này. Vì vậy, chúng tôi sẽ tính số ngày bán hàng chưa thanh toán bằng cách sử dụng công thức.

Đối với Công ty A, khoản phải thu là 8.000 đô la và doanh thu tín dụng ròng là 50.000 đô la. Và chúng tôi giả định rằng có 365 ngày trong một năm.

Vì vậy, số ngày bán hàng chưa thanh toán (DSO) cho Công ty A là -

8.000 / 50.000 * 365 = 58,4 ngày

Đối với Công ty B, khoản phải thu là 10.000 đô la và doanh thu tín dụng ròng là 40.000 đô la. Và chúng tôi giả định rằng có 365 ngày trong một năm.

Vì vậy, số ngày bán hàng chưa thanh toán (DSO) cho Công ty B là -

10.000 / 40.000 * 365 = 91,25 ngày

Nếu chúng ta so sánh DSO của cả hai công ty, chúng ta sẽ thấy rằng Công ty A có vị thế tốt trong việc chuyển đổi các khoản phải thu thành tiền vì có thể chuyển thành tiền sớm hơn nhiều so với Công ty B.

Ví dụ tính toán về số ngày phải trả chưa thanh toán

Chúng tôi có thông tin sau về Công ty A và Công ty B.

| Bằng đô la Mỹ | Công ty A | Công ty B |

| Tài khoản Phải trả | 11.000 | 9.000 |

| Chi phí bán hàng | 54.000 | 33.000 |

Chúng tôi đã được cung cấp các tài khoản phải trả và chi phí bán hàng cho cả hai công ty này. Vì vậy, chúng tôi sẽ tính toán Số ngày Nợ phải trả bằng cách sử dụng công thức.

Đối với Công ty A, các khoản phải trả là 11.000 đô la và chi phí bán hàng là 54.000 đô la. Và chúng tôi giả định rằng có 365 ngày trong một năm.

Vì vậy, số ngày phải trả phải trả (DPO) đối với Công ty A là -

11,000 / 54,000 * 365 = 74,35 ngày

Đối với Công ty B, các khoản phải trả là 9.000 đô la và chi phí bán hàng là 33.000 đô la. Và chúng tôi giả định rằng có 365 ngày trong một năm.

Vì vậy, số ngày phải trả phải trả (DPO) đối với Công ty B là -

9,000 / 33,000 * 365 = 99,55 ngày

Bây giờ công ty nào có DPO tốt hơn? Có hai điều chúng ta cần xem xét ở đây. Thứ nhất, nếu DPO nhiều hơn, công ty có nhiều tiền mặt hơn, nhưng nếu bạn giữ tiền trong thời gian dài, bạn có thể bỏ lỡ khoản chiết khấu. Thứ hai, nếu DPO ít hơn, bạn sẽ không có nhiều dòng tiền và vốn lưu động tự do; nhưng bạn sẽ có thể thanh toán cho chủ nợ nhanh hơn, điều này sẽ giúp bạn xây dựng mối quan hệ và cũng tận dụng được chiết khấu.

Vì vậy, bây giờ bạn có thể hiểu rằng hậu quả của DPO thực sự phụ thuộc vào tình hình của công ty.

Ví dụ tính toán chu kỳ chuyển đổi tiền mặt

Hãy lấy một ví dụ đầy đủ để tìm hiểu Chu kỳ tiền mặt.

Chúng tôi sẽ lấy hai công ty và đây là chi tiết bên dưới.

| Bằng đô la Mỹ | Công ty A | Công ty B |

| Hàng tồn kho | 3000 | 5000 |

| Doanh số tín dụng ròng | 40.000 | 50.000 |

| Những tài khoản có thể nhận được | 5.000 | 6.000 |

| Tài khoản Phải trả | 4.000 | 3.000 |

| Chi phí bán hàng | 54.000 | 33.000 |

Bây giờ chúng ta hãy tính toán từng phần để tìm ra Chu kỳ tiền mặt.

Trước tiên, chúng ta hãy tìm hiểu Số ngày tồn kho hàng tồn kho (DIO) cho cả hai công ty.

| Bằng đô la Mỹ | Công ty A | Công ty B |

| Hàng tồn kho | 3.000 | 5.000 |

| Chi phí bán hàng | 54.000 | 33.000 |

Vì vậy, Số ngày tồn kho trong kho (DIO) sẽ là -

| Bằng đô la Mỹ | Công ty A | Công ty B |

| DIO (Chia tay) | 3.000 / 54.000 * 365 | 5.000 / 33.000 * 365 |

| DIO | 20 ngày (ước chừng) | 55 ngày (ước chừng) |

Bây giờ, hãy tính Số ngày Bán hàng Chưa thanh toán (DSO).

| Bằng đô la Mỹ | Công ty A | Công ty B |

| Các khoản phải thu | 5.000 | 6.000 |

| Doanh số tín dụng ròng | 40.000 | 50.000 |

Vì vậy, Số ngày Doanh số Bán hàng Chưa thanh toán (DIO) sẽ là -

| Bằng đô la Mỹ | Công ty A | Công ty B |

| DSO (Chia tay) | 5.000 / 40.000 * 365 | 6.000 / 50.000 * 365 |

| DSO | 46 ngày (ước chừng) | 44 ngày (ước chừng) |

Bây giờ chúng ta hãy tính phần cuối cùng trước khi tính Chu kỳ tiền mặt, và đó là Số ngày Nợ phải trả (DPO).

| Bằng đô la Mỹ | Công ty A | Công ty B |

| Tài khoản Phải trả | 4.000 | 3.000 |

| Chi phí bán hàng | 54.000 | 33.000 |

Vì vậy, Số ngày Nợ phải trả (DPO) sẽ là -

| Bằng đô la Mỹ | Công ty A | Công ty B |

| DPO (Chia tay) | 4.000 / 54.000 * 365 | 3.000 / 33.000 * 365 |

| DPO | 27 ngày (ước chừng) | 33 ngày (ước chừng) |

Bây giờ, chúng ta hãy tìm hiểu Chu kỳ tiền mặt của cả hai công ty.

| Bằng đô la Mỹ | Công ty A | Công ty B |

| DIO | 20 ngày | 55 ngày |

| DSO | 46 ngày | 44 ngày |

| DPO | 27 ngày | 33 ngày |

| CCC (Chia tay) | 20 + 46-27 | 55 + 44-33 |

| Chu kỳ chuyển đổi tiền mặt | 39 ngày | 66 ngày |

Bây giờ chúng tôi có chu kỳ tiền mặt cho cả hai công ty. Và nếu chúng ta tưởng tượng rằng những công ty này đến từ cùng một ngành và nếu những thứ khác không đổi, thì khi so sánh, Công ty A có khả năng nắm giữ chu kỳ tiền mặt của họ tốt hơn Công ty B.

Một lưu ý, bạn nên nhớ rằng khi bạn thêm DIO và DSO, nó được gọi là chu kỳ hoạt động. Và sau khi khấu trừ DPO, bạn có thể thấy Chu kỳ tiền mặt âm. Chu kỳ tiền mặt âm có nghĩa là công ty được khách hàng của họ trả tiền từ rất lâu trước khi họ trả tiền cho nhà cung cấp của mình.

Chu kỳ tiền mặt của Apple (Âm)

Hãy cùng chúng tôi xem xét Chu kỳ tiền mặt của Apple. Chúng tôi lưu ý rằng chu kỳ tiền mặt của Apple là Âm.

nguồn: ycharts

- Apple Days Inventory Oustanding ~ 6 ngày. Apple có một danh mục sản phẩm được sắp xếp hợp lý và các nhà sản xuất hợp đồng hiệu quả của họ cung cấp sản phẩm một cách nhanh chóng.

- Apple Days Sales Oustanding ~ 50 ngày. Apple có một mạng lưới cửa hàng bán lẻ dày đặc, nơi họ được thanh toán chủ yếu bằng Tiền mặt hoặc Thẻ tín dụng.

- Apple Days Payable Oustanding là ~ 101 ngày. Do các đơn đặt hàng lớn cho các nhà cung cấp, Apple có thể đàm phán các điều khoản tín dụng tốt hơn.

- Công thức chu kỳ tiền mặt của Apple = 50 ngày + 6 ngày - 101 ngày ~ -45 ngày (Âm)

Ví dụ về chu kỳ tiền mặt âm

Giống như Apple, có rất nhiều công ty có chu kỳ tiền mặt âm. Dưới đây là danh sách các công ty hàng đầu có Chu kỳ tiền mặt âm.

| S. Không | Tên | Chu kỳ tiền mặt (ngày) | Vốn hóa thị trường (triệu đô la) |

| 1 | điện thoại Trung Quốc | (653,90) | 231.209 |

| 2 | thuốc lá Anh Mỹ | (107,20) | 116.104 |

| 3 | AstraZeneca | (674,84) | 70.638 |

| 4 | Tài nguyên EOG | (217,86) | 58.188 |

| 5 | Telefonica | (217,51) | 48.060 |

| 6 | TransCanada | (260.07) | 41.412 |

| 7 | trái cam | (106,46) | 41.311 |

| số 8 | Anadarko Petroleum | (246,41) | 39.347 |

| 9 | Nhóm BT | (754,76) | 38.570 |

| 10 | China Telecom Corp | (392.12) | 38.556 |

| 11 | Tài nguyên thiên nhiên tiên phong | (113,37) | 31,201 |

| 12 | WPP | (1.501,56) | 30.728 |

| 13 | Telekomunikasi Indonesia | (142,18) | 29.213 |

| 14 | China Unicom | (768,24) | 28.593 |

| 15 | Incyte | (294,33) | 22.670 |

| 16 | Telecom Italia | (194,34) | 19.087 |

| 17 | Tài nguyên lục địa | (577,48) | 17,964 |

| 18 | Năng lượng cao quý | (234,43) | 17.377 |

| 19 | Telecom Italia | (194,34) | 15.520 |

| 20 | Dầu Marathon | (137,49) | 14.597 |

nguồn: ycharts

- WPP có chu kỳ tiền mặt là - 4 năm.

- China Mobile có chu kỳ tiền mặt là -1,8 năm.

- BT Group có chu kỳ tiền mặt Tỷ lệ -2,07 năm.

Chu kỳ chuyển đổi tiền mặt của Aaron - Ngày càng tăng

Trước đó, chúng ta đã xem xét các ví dụ về WPP có chu kỳ tiền mặt là -4 năm. Bây giờ chúng ta hãy lấy một ví dụ về Chu kỳ chuyển đổi tiền mặt của Aaron gần 1107 ngày ~ 3 năm! Tại sao lại như vậy?

nguồn: ycharts

Aaron tham gia vào việc bán và cho thuê quyền sở hữu và bán lẻ đặc biệt đồ nội thất, điện tử tiêu dùng, thiết bị gia dụng và phụ kiện. Do nắm giữ một lượng lớn hàng tồn kho, Aaron's Days Inventory Oustanding không ngừng tăng lên qua các năm. Vì không có nhiều thay đổi trong Số ngày bán hết hoặc Số ngày phải trả của Aaron, chu kỳ chuyển đổi tiền mặt của nó bắt chước xu hướng của Ngày bán hết hàng tồn kho.

- Aaron Days Inventory Oustanding ~ 1089 ngày;

- Aaron ngày bán hàng kết thúc ~ 17,60 ngày.

- Aaron Days Payable Oustanding là ~ 0 ngày.

- Chu kỳ tiền mặt Aaron = 1089 ngày + 17,60 ngày - 0 ngày ~ 1.107 ngày (Chu kỳ chuyển đổi tiền mặt)

Ví dụ về ngành hàng không

Dưới đây là Tỷ lệ chu kỳ tiền mặt của một số công ty Hàng không hàng đầu của Hoa Kỳ.

| S. Không | Tên | Chu kỳ tiền mặt (ngày) | Vốn hóa thị trường (triệu đô la) |

| 1 | Các hãng hàng không châu thổ | (17,22) | 35207 |

| 2 | Hãng hàng không Tây Nam | (36,41) | 32553 |

| 3 | United Continental | (20.12) | 23181 |

| 4 | American Airlines Group | 5,74 | 22423 |

| 5 | Ryanair Holdings | (16,73) | 21488 |

| 6 | Alaska Air Group | 13,80 | 11599 |

| 7 | Các hãng hàng không Gol Intelligent | (33,54) | 10466 |

| số 8 | Hãng máy bay China Eastern | 5,75 | 7338 |

| 9 | JetBlue Airways | (17,90) | 6313 |

| 10 | China Southern Airlines | 16,80 | 5551 |

| Trung bình cộng | (9,98) |

nguồn: ycharts

Chúng tôi lưu ý những điều sau -

- Hệ số chuyển đổi tiền mặt trung bình của các công ty Hàng không là -9,98 ngày (âm). Nhìn chung, các công ty hàng không thu các khoản phải thu của họ nhiều trước khi họ phải trả những gì họ nợ.

- South Western Airline có quy đổi tiền mặt là -36,41 ngày (quy đổi tiền mặt âm)

- Tuy nhiên, China Southern Airlines có chu kỳ chuyển đổi tiền mặt là 16,80 ngày (cao hơn mức trung bình của ngành). Điều đó có nghĩa là China Southern Airlines đang không quản lý chu kỳ tiền mặt của mình một cách hợp lý.

Ví dụ về ngành may mặc

Dưới đây là Quy đổi tiền mặt của một số công ty May mặc hàng đầu.

| S. Không | Tên | Chu kỳ tiền mặt (ngày) | Vốn hóa thị trường (triệu đô la) |

| 1 | Công ty TJX | 25,9 | 49.199 |

| 2 | Tập đoàn Luxottica | 26.1 | 26.019 |

| 3 | Cửa hàng Ross | 20,5 | 25.996 |

| 4 | Thương hiệu L | 31.1 | 17.037 |

| 5 | Lỗ hổng | 33.1 | 9.162 |

| 6 | Lululemon Athletica | 83,7 | 9.101 |

| 7 | Người ăn mặc thành thị | 41,2 | 3.059 |

| số 8 | American Eagle Outfitters | 25.4 | 2.726 |

| 9 | Nơi dành cho trẻ em | 47.3 | 1.767 |

| 10 | Chico's FAS | 32.4 | 1.726 |

| Trung bình cộng | 36,7 |

nguồn: ycharts

Chúng tôi lưu ý những điều sau -

- Hệ số chuyển đổi tiền mặt trung bình của các công ty May mặc là 36,67 ngày .

- Lululemon Athletica có chu kỳ chuyển đổi tiền mặt là 83,68 ngày (cao hơn mức trung bình của ngành).

- Ross Stores, tuy nhiên, có thời gian chuyển đổi tiền mặt là 20,46 ngày (dưới mức trung bình của ngành). Điều đó có nghĩa là Ross Stores đồng tốt hơn nhiều trong việc quản lý hàng tồn kho, chuyển đổi các khoản phải thu thành tiền mặt và có thể nhận được thời hạn tín dụng tốt từ các nhà cung cấp nguyên liệu.

Đồ uống - Công nghiệp nước giải khát

Dưới đây là Chu kỳ tiền mặt của một số công ty Nước giải khát Hàng đầu.

| S. Không | Tên | Chu kỳ chuyển đổi tiền mặt (ngày) | Vốn hóa thị trường (triệu đô la) |

| 1 | Cô-ca Cô-la | 45,73 | 179.160 |

| 2 | PepsiCo | 5,92 | 150.747 |

| 3 | Nước giải khát quái vật | 59,83 | 24.346 |

| 4 | Dr Pepper Snapple Group | 25.34 | 16.850 |

| 5 | Embotelladora Andina | 9,07 | 3.498 |

| 6 | Nước giải khát quốc gia | 30,37 | 2.467 |

| 7 | Cott | 41,70 | 1.481 |

| số 8 | Nước Primo | 8.18 | 391 |

| 9 | Reed's | 29,30 | 57 |

| 10 | Trà đá Long Island | 48,56 | 29 |

| Trung bình cộng | 30,40 |

nguồn: ycharts

Chúng tôi lưu ý những điều sau -

- Hệ số chuyển đổi tiền mặt trung bình của các công ty Nước giải khát là 30,40 ngày.

- Monster Beverage có mức chuyển đổi tiền mặt là 59,83 ngày (cao hơn mức trung bình của ngành).

- Tuy nhiên, Primo Water có chu kỳ chuyển đổi tiền mặt là 8,18 ngày (dưới mức trung bình của ngành).

Ngành Dầu khí E&P

Dưới đây là Chu kỳ tiền mặt của một số công ty E&P Dầu khí hàng đầu.

| S. Không | Tên | Chu kỳ chuyển đổi tiền mặt (ngày) | Vốn hóa thị trường (triệu đô la) |

| 1 | ConocoPhillips | (14,9) | 62.484 |

| 2 | Tài nguyên EOG | (217,9) | 58.188 |

| 3 | CNOOC | (44,1) | 56.140 |

| 4 | Dầu mỏ bí ẩn | (96,7) | 52.867 |

| 5 | Anadarko Petroleum | (246,4) | 39.347 |

| 6 | Tự nhiên Canada | 57,9 | 33.808 |

| 7 | Tài nguyên thiên nhiên tiên phong | (113,4) | 31,201 |

| số 8 | Apache | 33,8 | 22.629 |

| 9 | Tài nguyên lục địa | (577,5) | 17,964 |

| 10 | Năng lượng cao quý | (234,4) | 17.377 |

| Trung bình cộng | (145,4) |

nguồn: ycharts

Chúng tôi lưu ý những điều sau -

- Hệ số chuyển đổi tiền trung bình của các công ty Dầu khí E&P là -145,36 ngày (chu kỳ tiền âm) .

- Canadian Natural có chu kỳ chuyển đổi tiền mặt là 57,90 ngày (cao hơn mức trung bình của ngành).

- Continental Resources, tuy nhiên, có chu kỳ tiền mặt là -577 ngày (dưới mức trung bình của ngành).

Công nghiệp chất bán dẫn

Dưới đây là Chu kỳ tiền mặt của một số công ty bán dẫn hàng đầu.

| S. Không | Tên | Chu kỳ chuyển đổi tiền mặt (ngày) | Vốn hóa thị trường (triệu đô la) |

| 1 | Intel | 78.3 | 173.068 |

| 2 | Chất bán dẫn Đài Loan | 58,7 | 160.610 |

| 3 | Broadcom | 53.4 | 82.254 |

| 4 | Qualcomm | 30,7 | 78.254 |

| 5 | Texas Instruments | 129,7 | 76.193 |

| 6 | NVIDIA | 60.1 | 61.651 |

| 7 | Chất bán dẫn NXP | 64.4 | 33.166 |

| số 8 | Thiết bị Analog | 116,5 | 23.273 |

| 9 | Giải pháp Skyworks | 89,6 | 16,920 |

| 10 | Công nghệ tuyến tính | 129.0 | 15.241 |

| Trung bình cộng | 81.0 |

nguồn: ycharts

Chúng tôi lưu ý những điều sau -

- Hệ số chuyển đổi tiền mặt trung bình của các công ty Bán dẫn là 81 ngày.

- Texas Instruments có chu kỳ tiền mặt là 129,74 ngày (cao hơn mức trung bình của ngành).

- Tuy nhiên, Qualcomm có chu kỳ tiền mặt là 30,74 ngày (dưới mức trung bình của ngành).

Ngành thép - Chu kỳ tiền mặt

Dưới đây là Chu kỳ tiền mặt của một số công ty Thép hàng đầu.

| S. Không | Tên | Chu kỳ tiền mặt (ngày) | Vốn hóa thị trường (triệu đô la) |

| 1 | ArcelorMittal | 24.4 | 24.211 |

| 2 | Tenaris | 204.1 | 20.742 |

| 3 | POSCO | 105,6 | 20.294 |

| 4 | Nucor | 75,8 | 18.265 |

| 5 | Thép động lực học | 81,5 | 8.258 |

| 6 | Gerdau | 98.1 | 6.881 |

| 7 | Thép & nhôm Reliance | 111,5 | 5.919 |

| số 8 | Thép Hoa Kỳ | 43,5 | 5,826 |

| 9 | Companhia Siderurgica | 112,7 | 4.967 |

| 10 | Ternium | 102.3 | 4,523 |

| Trung bình cộng | 95,9 |

nguồn: ycharts

- Hệ số chuyển đổi tiền trung bình của các công ty Thép là 95,9 ngày. Chúng tôi lưu ý những điều sau -

- Tenaris có chu kỳ tiền mặt là 204,05 ngày (cao hơn mức trung bình của ngành).

- ArcelorMittal, tuy nhiên, có chu kỳ chuyển đổi tiền mặt là 24,41 ngày (dưới mức trung bình của ngành).

Hạn chế

Ngay cả khi Chu kỳ tiền mặt rất hữu ích để tìm hiểu xem một công ty có thể chuyển đổi hàng tồn kho thành tiền mặt nhanh hay chậm, thì vẫn có một số hạn chế mà chúng ta cần lưu ý.

- Bằng cách nào đó, việc tính toán Chu kỳ chuyển đổi tiền mặt phụ thuộc vào nhiều biến số. Nếu một biến số được tính toán sai, nó sẽ ảnh hưởng đến toàn bộ Chu kỳ tiền mặt và có thể ảnh hưởng đến các quyết định của công ty.

- Việc tính toán DIO, DSO và DPO được thực hiện sau khi đã quan tâm đến mọi thứ. Vì vậy, cơ hội sử dụng thông tin chính xác có phần ảm đạm.

- Để đưa ra Chu kỳ chuyển đổi tiền mặt, một công ty có thể sử dụng một số phương pháp định giá hàng tồn kho. Nếu một công ty thay đổi phương pháp định giá hàng tồn kho, thì CCC sẽ tự động thay đổi.

Bài viết liên quan

- Công thức chu kỳ hoạt động

- Tỷ lệ DSCR

- Khái niệm cơ bản về mô hình tài chính

Trong phân tích cuối cùng

Cuối cùng, bây giờ bạn đã biết cách tính CCC. Tuy nhiên, có một điều mà bạn cần lưu ý. Không nên xem xét chu kỳ chuyển đổi tiền mặt một cách riêng lẻ. Người ta nên thực hiện Phân tích tỷ lệ để hiểu hoàn toàn các nguyên tắc cơ bản của công ty. Chỉ khi đó, bạn mới có thể xem một cách tổng thể. Một điểm quan trọng khác cần lưu ý về Chu kỳ tiền mặt là nó phải được so sánh với Trung bình ngành. Với sự so sánh này, chúng ta sẽ biết công ty đang hoạt động tốt như thế nào so với các công ty cùng ngành và liệu nó có nổi bật hay không.