Kiến thức cơ bản về ngân hàng đầu tư

Tài chính

Công ty Ngân hàng Đầu tư

Tài nguyên Chứng nhận Tài chính

Nghề kế toán

seychellesartprojects.org

Tài chính

Hình thức đầy đủ

Hướng dẫn học CFA

Công ty Ngân hàng Đầu tư

Nghề kế toán

Thể LoạI:

Hướng dẫn kế toán

1

2

3

»

Bài ViếT Phổ BiếN

VBA XLUP

Đường cong chuông

Ký quỹ so với lợi nhuận

Sách hay nhất về phái sinh

VBA COUNTA

bài viết gần đây

Lợi thế thương mại tiêu cực

Quỹ tín thác

Đặt giá thầu so với yêu cầu

Tiếp quản lại

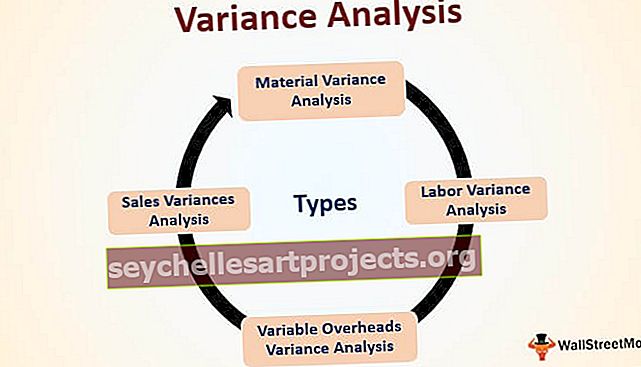

Phân tích phương sai

$config[zx-auto] not found$config[zx-overlay] not found