Chi phí chuẩn (Định nghĩa, Ví dụ) | Bao gồm những gì?

Chi phí chuẩn là gì?

Chi phí chuẩn là chi phí ước tính do công ty xác định để sản xuất hàng hóa và dịch vụ hoặc để thực hiện một hoạt động trong những trường hợp bình thường và được công ty thu được từ phân tích lịch sử của dữ liệu hoặc từ các nghiên cứu về thời gian và chuyển động. Các chi phí do công ty xác định trước như vậy được công ty sử dụng làm chi phí mục tiêu để so sánh với chi phí thực tế và sự khác biệt sẽ là phương sai.

Sau đó, phương sai thu được sẽ được ban lãnh đạo công ty sử dụng để biết và điều chỉnh nguyên nhân, ước tính thêm cho những năm tới và ra quyết định liên quan đến hoạt động kinh doanh. Nó hầu như luôn thay đổi so với chi phí thực tế vì tình hình liên tục thay đổi, liên quan đến các yếu tố không thể đoán trước khác nhau. Nó còn được gọi là chi phí bình thường.

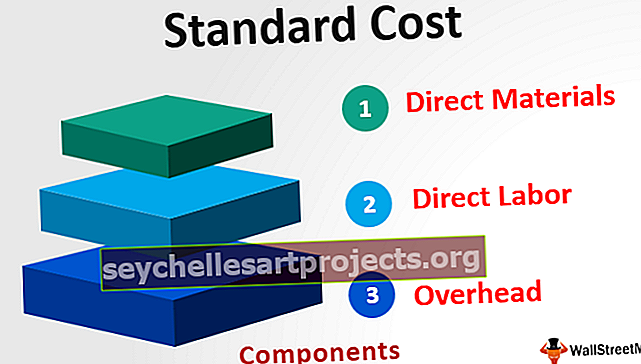

Các thành phần

Trong thiết lập sản xuất, có ba thành phần chính bao gồm:

- Nguyên liệu trực tiếp - Nó được tính bằng cách nhân số lượng của từng nguyên liệu với chi phí nguyên liệu trên một đơn vị.

- Lao động trực tiếp - Nó được tính bằng cách nhân số lượng của mỗi lao động với chi phí lao động mỗi giờ.

- Chi phí chung - Nó bao gồm chi phí chung cố định và chi phí chung thay đổi, được tính bằng cách nhân số lượng tiêu chuẩn với tỷ lệ chi phí chung biến đổi tiêu chuẩn.

Ví dụ về Chi phí Chuẩn

Có một công ty sản xuất đồng hồ. Vào đầu năm, công ty đã tính toán chi phí sản xuất đồng hồ bằng cách xem xét các xu hướng trong quá khứ và các điều kiện dự kiến trong tương lai của thị trường. Trong năm tới, công ty có thể sẽ sản xuất 5.000 chiếc đồng hồ.

Ngoài ra, dự kiến chi phí nguyên liệu trực tiếp tiêu chuẩn cho mỗi đơn vị sẽ là 100 đô la, chi phí lao động tiêu chuẩn mỗi giờ là 20 đô la, chi phí chung biến đổi tiêu chuẩn là 15 đô la mỗi giờ và chi phí cố định tiêu chuẩn là 100.000 đô la. Tổng số giờ cần thiết để sản xuất một đơn vị là 10 giờ. Tìm chi phí tiêu chuẩn của công ty.

Giải pháp

Tổng số sẽ là -

- Tổng cộng = $ 450

Tổng Chi phí Chuẩn sẽ là

Tổng chi phí sẽ là -

- Tổng chi phí là $ 2,350,000

Ưu điểm

- Ban lãnh đạo của công ty sử dụng các chi phí này để lập kế hoạch cho quá trình sản xuất trong tương lai và các cách để tăng hiệu quả của công ty.

- Do chi phí tiêu chuẩn được tính bằng cách sử dụng các biện pháp thống kê khác nhau và kinh nghiệm của ban quản lý, do đó với sự trợ giúp của biện pháp này, ban lãnh đạo có thể đổi mới các cách thức mới khác nhau để sản xuất các sản phẩm không yêu cầu cùng một loại thủ tục và do đó giảm chi phí của công ty.

- Ban Giám đốc sử dụng nó để xác định tính hợp lý của các chi phí thực tế trong kỳ. Sự khác biệt giữa chi phí tiêu chuẩn và chi phí thực tế giúp ban giám đốc biết được mức chi phí thực tế phù hợp với dự kiến và quyết định hướng hành động trong tương lai. Ví dụ, nếu chi phí thực tế của nguyên vật liệu cao hơn nhiều, thì ban giám đốc có thể điều tra lý do của chi phí vượt quá.

Hạn chế

- Nhiệm vụ xác lập chi phí sản xuất như vậy là một nhiệm vụ khó khăn vì nó đòi hỏi trình độ kỹ thuật cao của người chịu trách nhiệm thiết lập tương tự. Do đó nó đòi hỏi nhiều công sức và chi phí. Ngoài ra, các điều kiện trong bất kỳ doanh nghiệp kinh doanh tiếp tục tính phí do các tiêu chuẩn phải được sửa đổi một cách kịp thời; nếu không, nó sẽ không còn giá trị nữa.

- Các tình huống sẽ xảy ra trong tương lai ở bất kỳ công ty hoặc ngành nào là không chắc chắn. Các yếu tố khác nhau ảnh hưởng đến công ty, điều này khiến việc ước tính chính xác chi phí tiêu chuẩn của việc sản xuất hàng hóa hoặc cung cấp dịch vụ của một công ty trở nên khó khăn trong khi tính toán các chi phí đó, kinh nghiệm trong quá khứ, cũng như dự báo chi phí trong tương lai, là bắt buộc. .

- Không thể cố định các chi phí này trong mọi loại hoạt động vì một hệ thống như vậy không thể được sử dụng trong các ngành công nghiệp không sản xuất bất kỳ sản phẩm tiêu chuẩn nào.

Điểm quan trọng

- Nó hầu như luôn thay đổi so với chi phí thực tế vì tình hình liên tục thay đổi, liên quan đến các yếu tố không thể đoán trước khác nhau. Sự khác biệt đến được gọi là phương sai chi phí.

- Trong trường hợp chi phí thực tế của công ty cao hơn chi phí tiêu chuẩn, thì công ty có phương sai bất lợi. Ngược lại, nếu chi phí thực tế nhỏ hơn chi phí tiêu chuẩn, thì công ty có một phương sai có lợi. Các phương sai đến giúp ban giám đốc đánh giá lý do của các phương sai để có thể thực hiện các hành động thích hợp.

Phần kết luận

Nó là chi phí được ước tính bởi công ty thường xảy ra trong quá trình sản xuất hàng hóa hoặc dịch vụ, tức là số tiền công ty dự kiến chi cho việc sản xuất. Nó được sử dụng bởi ban giám đốc để lập kế hoạch quá trình đầu ra trong tương lai, các cách để tăng hiệu quả và xác định tính hợp lý của chi phí thực tế trong kỳ. Tuy nhiên, nhiệm vụ thiết lập chi phí sản xuất tiêu chuẩn là một nhiệm vụ khó khăn vì nó đòi hỏi trình độ kỹ thuật cao và nỗ lực của người chịu trách nhiệm thiết lập như nhau.