Phiếu ghi nhật ký (Ý nghĩa, Ví dụ) | Định dạng & Sử dụng

Phiếu ghi nhật ký Ý nghĩa

Nhật ký chứng từ là tài liệu của mọi giao dịch tài chính, có các thông tin cần thiết như số hiệu của chứng từ, ngày tháng, mô tả giao dịch kinh doanh, số tiền giao dịch, các loại thuế áp dụng, tham chiếu đến các bằng chứng khác, chữ ký của người lập và chữ ký của người có thẩm quyền, được sử dụng để ghi giao dịch vào sổ sách của tổ chức.

Giải trình

- Mọi giao dịch đều yêu cầu một số loại sao lưu vật lý, tạo thành cơ sở cho nó. Bản sao lưu vật lý không gì khác ngoài bằng chứng tài liệu được gọi là chứng từ nhật ký.

- Nó chứa thông tin với hóa đơn thực tế để làm bằng chứng. Bên thứ ba cung cấp hóa đơn thực tế. Chứng từ được lấy làm căn cứ để ghi các nghiệp vụ tài chính vào sổ sách kế toán của tổ chức.

- Kiểm toán viên thường xem xét kỹ lưỡng chứng từ như một phần của các thủ tục kiểm toán của họ.

- Chứng từ ghi nhật ký (còn được gọi là liên doanh) được sử dụng cho các giao dịch không liên quan đến bất kỳ giao dịch vật chất, tiền mặt, ngân hàng và các giao dịch kinh doanh hàng ngày khác. Nó có nghĩa là các liên doanh được sử dụng cho một giao dịch như khấu hao, bút toán kết chuyển, bút toán điều chỉnh, dự phòng, bút toán dồn tích, mua và bán tài sản cố định theo hình thức tín dụng, xóa số dư không cần thêm, v.v.

- Các chứng từ này có thể dễ dàng truy xuất trong bất kỳ hệ thống kế toán nào. Vì các giao dịch này không nằm ngoài các giao dịch thông thường, kiểm toán viên đảm bảo các giao dịch này ở mức ưu tiên.

Các loại

- Phiếu khấu hao - Để ghi nhận chi phí khấu hao trong năm.

- Phiếu chi trả trước - Để ghi nhận chi phí trả trước;

- Phiếu FA - Để ghi mua TSCĐ;

- Phiếu điều chỉnh - Để ghi các bút toán khóa sổ.

- Phiếu điều chuyển - Để chuyển số dư của tài khoản này sang tài khoản khác.

- Phiếu chỉnh lưu - Để sửa lỗi.

- Phiếu dự phòng - Để cung cấp cho một khoản chi phí trên cơ sở ước tính.

- Chứng từ dồn tích - Để ghi nhận thu nhập dồn tích;

Mục đích

- Mục đích chính là sửa chữa bất kỳ giao dịch kinh doanh nào bị ghi sai. Ngoài ra, mục đích kép là ghi lại các giao dịch không dùng tiền mặt vào sổ sách kế toán.

- Mọi giao dịch không nhất thiết phải liên quan đến dòng chảy ra. Do đó, các nghiệp vụ như khấu hao tài sản hữu hình, khấu hao tài sản vô hình, xóa số dư tài khoản, điều chỉnh sổ nhật ký, ... cần phải sử dụng chứng từ nhật ký.

Đặc trưng

- 1. Các tạp chí được tiêu chuẩn hóa

- Mọi chứng từ nhật ký đều yêu cầu thông tin về những điều sau:

- mã số

- Tên của đối tác

- Số tiền giao dịch

- Ngày giao dịch

- Tài khoản ghi nợ và tài khoản tín dụng có mã GL (Sổ cái chung)

- Bằng chứng tài liệu

- Mô tả ngắn gọn về bản chất của giao dịch đã thực hiện.

- Mọi chứng từ ghi sổ cần có sự phê duyệt của người có thẩm quyền.

Ví dụ về Định dạng của Phiếu Nhật ký

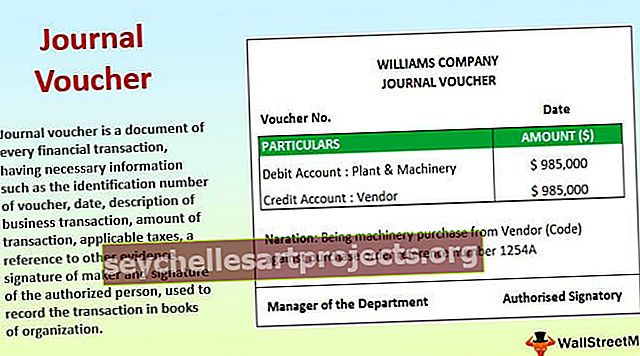

# 1 - Mua Máy móc

Giải trình

Công ty đã mua nhà máy & máy móc theo hình thức tín dụng. Plant & Machinery về bản chất là một tài khoản thực (tức là một tài sản cho tổ chức). Thông thường, một doanh nghiệp của tổ chức phải mua nhà máy & máy móc hàng ngày. Do đó, một công ty không thể phát hành một phiếu mua hàng. Để chuẩn bị một chứng từ trong hồ sơ, công ty có thể sử dụng một chứng từ Nhật ký bao gồm tất cả các chi tiết trên. Hóa đơn từ nhà cung cấp được sử dụng làm bằng chứng cho chứng từ Tạp chí nói trên.

# 2 - Dự phòng cho các chi phí còn tồn đọng

Giải trình

Vào cuối mỗi niên độ kế toán, tổ chức phải lập ước tính cho các khoản chi phí sẽ liên quan đến phần cuối của kỳ kế toán. Do đó, các dự phòng là cần thiết. Tuy nhiên, hóa đơn thực tế của các bên liên quan (nếu có) được nhận vào kỳ kế toán tiếp theo. Bằng chứng tài liệu không có sẵn. Như vậy, chứng từ nhật ký giúp phục vụ mục đích. Bằng chứng là, một công việc được chuẩn bị trong đó cơ sở cung cấp số lượng. Giả định thường dựa trên kinh nghiệm của ban quản lý. Vì thanh toán thực tế không được thực hiện và nhà cung cấp liên quan cũng không dễ dàng xác định được, tài khoản chi phí (nợ phải trả) chưa thanh toán được ghi có trong sổ sách kế toán

Các tài liệu cần thiết để lập Phiếu ghi nhật ký

- Giấy báo Nợ & Giấy báo Có cho bất kỳ trường hợp trả lại hàng mua hoặc bán hàng nào

- Trong trường hợp có bất kỳ dịch vụ nào được cung cấp hoặc mua sắm, giấy ghi nợ hoặc giấy báo có

- Hóa đơn chi phí trong trường hợp chi phí trả trước hoặc chi phí chưa thanh toán.

- Tài liệu chứng minh việc sửa chữa bất kỳ lỗi nào

- Thư đường mòn cũng có thể được sử dụng làm cơ sở cho các chứng từ nhật ký.

- Cơ sở làm việc cho các điều khoản.

Sử dụng & Tầm quan trọng

- Nó được sử dụng để ghi lại các loại giao dịch không dùng tiền mặt và phi giao dịch.

- Nó giúp kiểm toán viên hiểu được tác động của các giao dịch tài chính trong một doanh nghiệp.

- Nó hoạt động như một bằng chứng để tham khảo trong tương lai.

- Nó tạo thành cơ sở của các mục cải chính.

Phiếu ghi nhật ký so với Phiếu nhập nhật ký

- Các từ “Phiếu ghi nhật ký” và “Phiếu nhập nhật ký” được sử dụng thay thế cho nhau. Tuy nhiên, có một sự khác biệt giữa hai điều này. Cái trước là sự khởi đầu của bất kỳ giao dịch tài chính nào và cái sau là tác động được ghi trong sổ sách kế toán.

- Việc ghi sổ nhật ký được ghi trên sổ nhật ký, tức là các sổ kế toán chính, còn chứng từ là các tài liệu ghi chép được lưu giữ để làm bằng chứng cho việc ghi sổ nhật ký.

- Các mục nhập nhật ký có thể đơn giản (nghĩa là một ghi nợ và một ghi có) hoặc kết hợp (nghĩa là một hoặc nhiều ghi nợ và / hoặc một hoặc nhiều tín dụng). Tuy nhiên, không có sự khác biệt như vậy trong chứng từ nhật ký. Bất kỳ số lượng bút toán nào cũng có thể được rút ra từ một chứng từ nhật ký.

- Bước tiếp theo sau khi nhập nhật ký là đăng các mục vào sổ cái thích hợp. Mặt khác, bước tiếp theo của sổ nhật ký chứng từ là ghi nhận nghiệp vụ vào hệ thống.

Ưu điểm

- Tất cả các giao dịch kinh doanh được lưu giữ theo trình tự thời gian xảy ra.

- Nó giúp sửa chữa các lỗi.

- Nó giúp theo dõi các chi phí không dùng tiền mặt một cách dễ dàng.

- Nó giúp cho việc khóa sổ các tài khoản vào cuối năm.

- Nó cung cấp sao lưu suôn sẻ để đảo ngược các mục nhập.

- Nó giúp tuân thủ các chuẩn mực báo cáo tài chính quan trọng do cơ quan có liên quan quy định.

Nhược điểm

- Nhược điểm đáng kể nhất là nó không có khả năng cung cấp tất cả các thông tin trong trường hợp giao dịch lớn.

- Bản thân chứng từ không giúp theo dõi tất cả các giao dịch tài chính. Có một cơ hội là một vài giao dịch bị bỏ lỡ sẽ được ghi lại. Đây là nơi mà vai trò của kiểm toán viên phát huy.

- Không có dòng tiền thực tế tham gia vào giao dịch. Do đó, nếu các thuyết minh thích hợp không được cung cấp trong sổ kế toán, người đọc báo cáo tài chính có thể không hiểu được ảnh hưởng của tất cả các ghi chép đó.

Phần kết luận

Chứng từ ghi nhật ký là sự khởi đầu của việc ghi chép bất kỳ giao dịch không dùng tiền mặt nào. Những điều này có tác động quan trọng đến lợi nhuận hoặc thua lỗ của một tổ chức. Tuy nhiên, các bút toán này nhằm mục đích dồn tích cho kế toán của tổ chức. Ngoài ra, các giao dịch này bị bỏ qua tại thời điểm lập báo cáo lưu chuyển tiền tệ.