Lợi tức trên vốn sử dụng (Định nghĩa) | Làm thế nào để diễn giải ROCE?

Định nghĩa về tỷ suất sinh lợi từ vốn sử dụng lao động

Tỷ suất sinh lời trên vốn sử dụng lao động (ROCE) là thước đo xác định hiệu quả sử dụng vốn của công ty và ngụ ý khả năng sinh lời dài hạn và được tính bằng cách chia thu nhập trước lãi vay và thuế (EBIT) cho vốn sử dụng, vốn sử dụng là tổng tài sản của công ty trừ đi tất cả các khoản nợ phải trả.

Giải trình

Nó là một tỷ suất sinh lời cho chúng ta biết một công ty đang sử dụng vốn của mình như thế nào và mô tả khả năng sử dụng vốn của công ty một cách hiệu quả. Nó rất hữu ích từ quan điểm của các nhà đầu tư vì từ tỷ lệ này; họ có thể quyết định xem liệu công ty này có đủ tốt để đầu tư vào hay không.

Ví dụ: nếu hai công ty có doanh thu tương tự nhau nhưng tỷ suất lợi nhuận trên vốn sử dụng khác nhau, thì công ty nào có tỷ lệ này cao hơn sẽ tốt hơn cho các nhà đầu tư. Và công ty có ROCE thấp hơn cũng nên được kiểm tra các tỷ lệ khác. Vì không có tỷ lệ đơn lẻ nào có thể mô tả toàn cảnh về một công ty, nên trước khi đầu tư vào bất kỳ công ty nào, mọi nhà đầu tư nên xem qua nhiều tỷ lệ để đưa ra kết luận cụ thể.

Lợi tức trên vốn sử dụng của Home Depot đã tăng trưởng phi thường và hiện ở mức 46,20%. Điều này có ý nghĩa gì đối với công ty và tác động của nó đến quá trình ra quyết định của các nhà đầu tư như thế nào? Làm thế nào chúng ta nên xem lợi nhuận trên vốn sử dụng lao động?

Công thức

Chúng ta hãy xem xét công thức Tỷ suất sinh lợi trên vốn sử dụng lao động để hiểu về cách tính lợi nhuận -

Tỷ lệ ROCE = Thu nhập hoạt động ròng (EBIT) / (Tổng tài sản - Nợ ngắn hạn)

Có rất nhiều yếu tố chúng ta cần tính đến. Đầu tiên, đó là thu nhập hoạt động ròng hoặc EBIT (Thu nhập trước lãi vay và thuế). Hãy nói về nó trước.

Nếu bạn có một báo cáo thu nhập trước mặt, bạn sẽ thấy rằng sau khi trừ đi giá vốn hàng bán và chi phí hoạt động. Đây là cách bạn nên tính toán Thu nhập hoạt động ròng so với EBIT -

| Bằng đô la Mỹ | |

| Doanh thu trong năm | 3.300.000 |

| (-) COGS (Giá vốn hàng bán) | (2.300.000) |

| Doanh thu gộp | 1.000.000 |

| (-) Chi phí trực tiếp | (400.000) |

| Biên lợi nhuận gộp (A) | 600.000 |

| Thuê | 100.000 |

| (+) Chi phí Quản lý & Tổng hợp | 250.000 |

| Tổng chi phí (B) | 350.000 |

| Thu nhập hoạt động trước thuế (EBIT) [(A) - (B)] | 250.000 |

Vì vậy, nếu bạn đã được cung cấp báo cáo thu nhập, bạn sẽ dễ dàng tìm ra thu nhập hoạt động ròng hoặc EBIT từ dữ liệu bằng cách sử dụng ví dụ trên.

Ngoài ra, hãy xem EBIT so với EBITDA.

Bây giờ chúng ta hãy xem xét tổng tài sản và những gì chúng tôi sẽ bao gồm trong tổng tài sản.

Chúng tôi sẽ bao gồm mọi thứ có khả năng mang lại giá trị cho chủ sở hữu trong hơn một năm. Điều đó có nghĩa là chúng tôi sẽ bao gồm tất cả các tài sản cố định. Đồng thời, chúng tôi cũng sẽ đưa vào các tài sản có thể dễ dàng chuyển đổi thành tiền mặt. Điều đó có nghĩa là chúng tôi có thể lấy tài sản lưu động dưới tổng tài sản. Và chúng tôi cũng sẽ bao gồm các tài sản vô hình có giá trị, nhưng chúng có bản chất phi vật chất, như lợi thế thương mại. Chúng tôi sẽ không tính đến các tài sản hư cấu (ví dụ: chi phí khuyến mại của một doanh nghiệp, chiết khấu được phép phát hành cổ phiếu, tổn thất phát sinh khi phát hành giấy nợ, v.v.).

Và cũng như các khoản nợ ngắn hạn, chúng tôi sẽ tính đến các yếu tố sau.

Theo nợ ngắn hạn, các công ty sẽ bao gồm các khoản phải trả, thuế bán hàng phải trả, thuế thu nhập phải trả, lãi vay phải trả, thấu chi ngân hàng, thuế trả lương phải trả, tiền gửi của khách hàng, chi phí phải trả, các khoản vay ngắn hạn, kỳ hạn hiện tại của nợ dài hạn, v.v.

Giờ đây, vốn sử dụng không chỉ bao gồm các quỹ của cổ đông; đúng hơn, nó cũng bao gồm nợ từ các tổ chức tài chính hoặc ngân hàng và những người nắm giữ giấy nợ. Và đó là lý do tại sao sự khác biệt giữa tổng tài sản và nợ ngắn hạn sẽ cho chúng ta con số phù hợp về vốn sử dụng.

Giải thích ROCE

Tỷ lệ hoàn vốn sử dụng là một tỷ lệ tuyệt vời để tìm hiểu xem một công ty có thực sự sinh lời hay không. Nếu bạn so sánh giữa hai hoặc nhiều công ty, có một số điều bạn cần lưu ý

- Đầu tiên, liệu các công ty này có phải từ các ngành công nghiệp tương tự hay không. Nếu họ đến từ một ngành tương tự, việc so sánh sẽ rất hợp lý; nếu không, sự so sánh không tạo ra bất kỳ giá trị nào.

- Thứ hai, bạn cần xem khoảng thời gian mà báo cáo được thực hiện để tìm hiểu xem liệu bạn có đang so sánh các công ty trong cùng một thời kỳ hay không.

- Thứ ba, tìm hiểu ROCE trung bình của ngành để hiểu những gì bạn tìm thấy.

Nếu bạn cân nhắc ba điều này, bạn có thể tính toán ROCE và có thể quyết định có đầu tư vào công ty hay không. Nếu ROCE nhiều hơn thì càng tốt vì điều đó có nghĩa là công ty đã sử dụng tốt nguồn vốn của mình.

- Có một điều nữa bạn nên suy nghĩ. Bạn cũng có thể sử dụng Thu nhập ròng để đưa ra tỷ lệ này nhằm có được một bức tranh tổng thể. Tỷ lệ thực tế là - EBIT / Vốn sử dụng lao động, nhưng bạn có thể thử nghiệm bằng cách đặt Thu nhập ròng (PAT) / Vốn sử dụng lao động để xem liệu có bất kỳ sự khác biệt nào hay không.

- Hơn nữa, bạn không nên quyết định đầu tư vào một công ty hoàn toàn sau khi chỉ tính toán một tỷ lệ; bởi vì một tỷ lệ không thể mô tả toàn bộ bức tranh. Tính toán tất cả các tỷ suất sinh lời và sau đó quyết định xem công ty này có thực sự có lãi hay không.

Các ví dụ về tỷ lệ hoàn vốn do việc làm

Chúng tôi sẽ xem xét từng mục và sau đó tính toán ROCE.

Chúng tôi lấy hai ví dụ về Lợi tức vốn từ việc làm. Đầu tiên, chúng tôi sẽ lấy một ví dụ đơn giản nhất, và sau đó chúng tôi sẽ đưa ra một ví dụ phức tạp một chút.

Ví dụ 1

| Bằng đô la Mỹ | Công ty A | Công ty B |

| EBIT | 30.000 | 40.000 |

| Tổng tài sản | 300.000 | 400.000 |

| Nợ ngắn hạn | 15.000 | 20.000 |

| ROCE | ? | ? |

Ngoài ra, hãy xem Hướng dẫn Phân tích Tỷ lệ toàn diện này với một nghiên cứu điển hình excel trên Colgate.

Chúng tôi đã đưa ra EBIT, nhưng chúng tôi cần tính toán sự khác biệt giữa tổng tài sản và nợ ngắn hạn để có được số vốn sử dụng.

| Bằng đô la Mỹ | Công ty A | Công ty B |

| Tổng tài sản (A) | 300.000 | 400.000 |

| Nợ ngắn hạn (B) | 15.000 | 20.000 |

| Vốn sử dụng (A - B) | 285.000 | 380.000 |

Bây giờ, hãy tính toán tỷ lệ cho cả hai công ty này -

| Bằng đô la Mỹ | Công ty A | Công ty B |

| EBIT (X) | 30.000 | 40.000 |

| Vốn sử dụng lao động (Y) | 285.000 | 380.000 |

| ROCE (X / Y) | 10,53% | 10,53% |

Từ ví dụ trên, cả hai công ty này có cùng một tỷ lệ. Nhưng nếu họ đến từ các ngành khác nhau thì không thể so sánh được. Nếu họ đến từ một ngành tương tự, có thể nói rằng họ đang hoạt động khá giống nhau trong giai đoạn này.

Ví dụ số 2

| Bằng đô la Mỹ | Công ty A | Công ty B |

| Doanh thu | 500.000 | 400.000 |

| Giá vốn hàng bán | 420.000 | 330.000 |

| Chi phí hoạt động | 10.000 | 8.000 |

| Tổng tài sản | 300.000 | 400.000 |

| Nợ ngắn hạn | 15.000 | 20.000 |

| ROCE | ? | ? |

Ở đây chúng tôi có tất cả dữ liệu để tính EBIT và Vốn sử dụng lao động. Đầu tiên chúng ta hãy tính EBIT, sau đó chúng ta sẽ tính toán Vốn sử dụng lao động. Cuối cùng, bằng cách sử dụng cả hai điều này, chúng tôi sẽ xác định ROCE cho cả hai công ty này.

Đây là cách tính EBIT -

| Bằng đô la Mỹ | Công ty A | Công ty B |

| Doanh thu | 500.000 | 400.000 |

| (-) Giá vốn hàng bán | (420.000) | (330.000) |

| Doanh thu gộp | 80.000 | 70.000 |

| (-)Chi phí hoạt động | (10.000) | (8.000) |

| EBIT (Lợi nhuận hoạt động) (M) | 70.000 | 62.000 |

Bây giờ chúng ta hãy tính toán Vốn sử dụng -

| Bằng đô la Mỹ | Công ty A | Công ty B |

| Tổng tài sản | 300.000 | 400.000 |

| (-) Nợ ngắn hạn | (15.000) | (20.000) |

| Vốn sử dụng (N) | 285.000 | 380.000 |

Hãy tính toán Lợi tức trên Vốn sử dụng -

| Bằng đô la Mỹ | Công ty A | Công ty B |

| EBIT (Lợi nhuận hoạt động) (M) | 70.000 | 62.000 |

| Vốn sử dụng (N) | 285.000 | 380.000 |

| ROCE (M / N) | 24,56% | 16,32% |

Từ ví dụ trên, rõ ràng là Công ty A có tỷ lệ này cao hơn Công ty B. Nếu Công ty A và Công ty B đến từ các ngành khác nhau, thì tỷ lệ này không thể so sánh được. Nhưng nếu họ cùng ngành thì chắc chắn Công ty A đang sử dụng vốn tốt hơn Công ty B.

Ví dụ về Nestle

Bây giờ chúng ta hãy lấy một ví dụ từ ngành công nghiệp toàn cầu và tìm hiểu ROCE từ dữ liệu thực tế.

Trước tiên, chúng ta sẽ xem xét báo cáo thu nhập và bảng cân đối kế toán của Nestle cho năm 2014 và 2015, sau đó chúng ta sẽ tính ROCE cho từng năm.

Cuối cùng, chúng tôi sẽ phân tích tỷ lệ ROCE và xem các giải pháp khả thi mà Nestle có thể thực hiện (nếu có).

Bắt đầu nào.

Báo cáo kết quả hoạt động kinh doanh hợp nhất cho năm tài chính kết thúc ngày 31 tháng 12 năm 2014 & 2015

nguồn: Báo cáo thường niên của Nestle

Đây là ba số liệu quan trọng và tất cả chúng đều được đánh dấu. Đầu tiên là Lợi nhuận hoạt động cho năm 2014 và 2015. Và sau đó, cần xem xét tổng tài sản và tổng nợ ngắn hạn cho năm 2014 và 2015.

| Trong hàng triệu CHF | ||

| 2015 | 2014 | |

| Lợi nhuận hoạt động (A) | 12408 | 14019 |

| Tổng tài sản | 123992 | 133450 |

| Tổng nợ ngắn hạn phải trả | 33321 | 32895 |

Chúng tôi biết EBIT hoặc lợi nhuận hoạt động. Chúng ta cần tính toán vốn sử dụng -

| Trong hàng triệu CHF | ||

| 2015 | 2014 | |

| Tổng tài sản | 123992 | 133450 |

| (-)Tổng nợ ngắn hạn phải trả | (33321) | (32895) |

| Vốn sử dụng lao động (B) | 90.671 | 100.555 |

Bây giờ, chúng ta hãy tính toán tỷ lệ.

| Trong hàng triệu CHF | ||

| 2015 | 2014 | |

| Lợi nhuận hoạt động (A) | 12408 | 14019 |

| Vốn sử dụng lao động (B) | 90.671 | 100.555 |

| ROCE (A / B) | 13,68% | 13,94% |

Từ tính toán trên, rõ ràng ROCE của Nestle gần như tương tự nhau trong cả hai năm. Như trong ngành FMCG, các khoản đầu tư vào tài sản nhiều hơn; tỷ lệ khá tốt. Chúng ta không nên so sánh tỷ lệ của ngành FMCG với bất kỳ ngành nào khác. Trong ngành FMCG, vốn đầu tư cao hơn nhiều so với các ngành khác; do đó, tỷ lệ này sẽ ít hơn so với các ngành khác.

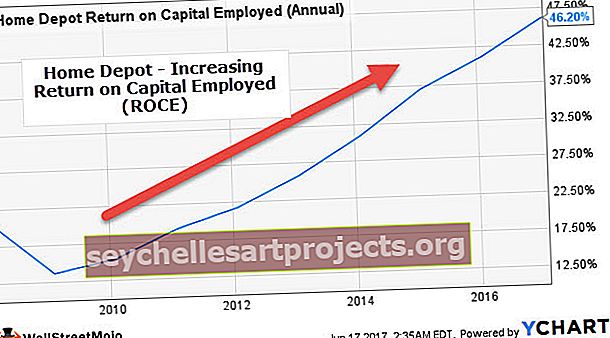

Ví dụ về Home Depot

Home Depot là nhà cung cấp bán lẻ các công cụ, sản phẩm xây dựng và dịch vụ cải thiện nhà cửa. Nó hoạt động ở Mỹ, Canada và Mexico.

Hãy cùng chúng tôi xem xét xu hướng Thu nhập trên Vốn sử dụng cho Căn hộ cho thuê trong biểu đồ dưới đây -

nguồn: ycharts

Chúng tôi lưu ý rằng ROCE của Home Depot đã tăng từ ROCE ~ 15% trong năm tài chính 10 lên ROCE là 46,20% trong năm tài chính 17. Điều gì đã dẫn đến sự tăng trưởng phi thường trong Lợi tức vốn sử dụng cho Home Depot?

Hãy để chúng tôi điều tra và tìm ra lý do.

Chỉ để làm mới,

Tỷ suất lợi nhuận trên vốn sử dụng lao động = Thu nhập hoạt động ròng (EBIT) / (Tổng tài sản - Nợ ngắn hạn)

Mẫu số của (Tổng tài sản - Nợ ngắn hạn) cũng có thể được viết là (Vốn chủ sở hữu của cổ đông + Nợ dài hạn)

ROCE có thể tăng do 1) EBIT tăng, 2) Vốn chủ sở hữu giảm 3) Nợ dài hạn giảm.

# 1) Tăng EBIT

EBIT của Home Depot đã tăng từ 4,8 tỷ đô la trong năm tài chính 10 lên 13,43 tỷ đô la trong năm tài chính 17 (tăng 180% trong vòng 7 năm).

nguồn: ycharts

EBIT đã làm tăng tử số đáng kể và là một trong những yếu tố đóng góp quan trọng nhất vào sự tăng trưởng của ROCE.

# 2 - Đánh giá vốn chủ sở hữu của cổ đông

Vốn chủ sở hữu của cổ đông Home Depot giảm mạnh từ 18,89 tỷ đô la trong năm tài chính 11 xuống còn 4,33 tỷ đô la trong năm tài chính 17 (

Chúng tôi lưu ý rằng vốn chủ sở hữu của cổ đông tại Home Depot đã giảm 65% trong 4 năm qua. Vốn chủ sở hữu của cổ đông giảm đã góp phần làm giảm mẫu số của ROCE. Với điều này, chúng tôi lưu ý rằng việc giảm Vốn chủ sở hữu của cổ đông cũng góp phần có ý nghĩa vào việc tăng tỷ lệ Home Depot

nguồn: ycharts

Nếu chúng ta nhìn vào phần Vốn chủ sở hữu của Cổ đông tại Home Depot, chúng ta sẽ tìm thấy những lý do có thể cho sự sụt giảm như vậy.

- Khoản lỗ toàn diện khác lũy kế đã dẫn đến việc giảm vốn chủ sở hữu của cổ đông trong cả năm 2015 và 2016.

- Mua lại tăng nhanh là nguyên nhân thứ hai và quan trọng nhất khiến vốn chủ sở hữu của Cổ đông giảm trong năm 2015 và 2016.

# 3 - ĐÁNH GIÁ NỢ DEPOT CỦA NHÀ

Bây giờ chúng ta hãy xem xét Nợ của Home Depot. Chúng tôi lưu ý rằng nợ của Home Depot đã tăng từ 9,682 tỷ năm 2010 lên 23,60 tỷ đô la vào năm 2016. Mức tăng 143% này dẫn đến việc hạ ROCE.

nguồn: ycharts

Tóm tắt Phân tích Home Depot

Chúng tôi lưu ý rằng tỷ lệ Home Depot đã tăng từ tỷ lệ ~ 15% trong năm tài chính 10 lên 46,20% trong năm tài chính năm 17 vì những lý do sau:

- EBIT tăng 180% trong 7 năm (2010-2017). Nó làm tăng đáng kể tỷ lệ do sự gia tăng tử số

- Vốn chủ sở hữu giảm 77% trong thời gian tương ứng. Nó làm giảm đáng kể mẫu số, do đó làm tăng ROCE.

- Nhìn chung, tỷ lệ tăng lên do hai yếu tố trên (1 và 2) được bù đắp bởi mức tăng nợ 143% trong thời gian tương ứng.

Tỷ lệ hoàn vốn của ngành đã sử dụng

Tiện ích - Ví dụ đa dạng

| S. Không | Tên | Vốn hóa thị trường ($ triệu) | ROCE |

| 1 | biên giới quốc gia | 51.551 | 5,84% |

| 2 | Năng lượng thống trị | 50.432 | 6,80% |

| 3 | Exelon | 48.111 | 2,16% |

| 4 | Năng lượng Sempra | 28.841 | 6,08% |

| 5 | Doanh nghiệp dịch vụ công | 22.421 | 4,76% |

| 6 | Giải trí | 14.363 | -1,70% |

| 7 | FirstEnergy | 13.219 | -19,82% |

| số 8 | Huaneng Power | 11.081 | 11,25% |

| 9 | Cơ sở hạ tầng Brookfield | 10.314 | 5,14% |

| 10 | AES | 7.869 | 5,19% |

| 11 | Những ngọn đồi đen | 3.797 | 4,54% |

| 12 | NorthWestern | 3.050 | 5,14% |

- Nhìn chung, ngành Tiện ích có ROCE thấp hơn (trong khoảng 5%).

- Hai công ty trong nhóm trên có tỷ lệ âm. Entergy có RCOE là -1,70% và FirstEnergy có tỷ lệ -19,82%

- Công ty tốt nhất trong nhóm này là Huaneng Power, với tỷ lệ 11,25%.

Đồ uống - Ví dụ về đồ uống giải khát

| S. Không | Tên | Vốn hóa thị trường ($ triệu) | ROCE |

| 1 | Cô-ca Cô-la | 193.590 | 14,33% |

| 2 | PepsiCo | 167.435 | 18,83% |

| 3 | Nước giải khát quái vật | 29.129 | 24,54% |

| 4 | Tiến sĩ Pepper Snapple Group | 17.143 | 17,85% |

| 5 | Nước giải khát quốc gia | 4.156 | 45,17% |

| 6 | Embotelladora Andina | 3.840 | 16,38% |

| 7 | Cott | 1.972 | 2,48% |

- Nhìn chung, ngành Đồ uống - Nước giải khát có ROCE tốt hơn so với ngành Tiện ích với tỷ lệ trung bình vào khoảng 15-20%.

- Chúng tôi lưu ý rằng giữa PepsiCo và Coca-Cola, PepsiCo có tỷ lệ tốt hơn là 18,83% so với tỷ lệ của Coca-Cola là 14,33%

- National Beverage có tỷ lệ cao nhất là 45,17% trong nhóm.

- Mặt khác, Cott là người có tỷ lệ 2,48% thấp nhất trong nhóm.

Ví dụ về ngân hàng toàn cầu

| S. Không | Tên | Vốn hóa thị trường ($ triệu) | ROCE |

| 1 | JPMorgan Chase | 306.181 | 2,30% |

| 2 | Wells Fargo | 269.355 | 2,23% |

| 3 | Ngân hàng Hoa Kỳ | 233.173 | 1,76% |

| 4 | Citigroup | 175.906 | 2,02% |

| 5 | HSBC Holdings | 176.434 | 0,85% |

| 6 | Banco Santander | 96.098 | 2,71% |

| 7 | Ngân hàng Toronto-Dominion | 90.327 | 1,56% |

| số 8 | Mitsubishi UFJ Financial | 87.563 | 0,68% |

| 9 | Ngân hàng Westpac | 77.362 | 3,41% |

| 10 | ING Group | 65.857 | 4,16% |

| 11 | UBS Group | 59.426 | 1,29% |

| 12 | Sumitomo Mitsui Financial | 53,934 | 1,19% |

- Chúng tôi lưu ý rằng ngành Ngân hàng nói chung có một trong những ROCE thấp nhất so với các ngành khác với tỷ lệ trung bình là 1,5% -2,0%

- JPMorgan, Ngân hàng có vốn hóa thị trường lớn nhất có tỷ lệ 2,30%

- ING có tỷ lệ cao nhất trong nhóm là 4,16%, trong khi Mitsubishi UFJ Financial có tỷ lệ thấp nhất là 0,68%

Ví dụ về Năng lượng - E&P

| S. Không | Tên | Vốn hóa thị trường ($ triệu) | ROCE |

| 1 | ConocoPhillips | 56.152 | -5,01% |

| 2 | Tài nguyên EOG | 50.245 | -4,85% |

| 3 | CNOOC | 48.880 | -0,22% |

| 4 | Dầu mỏ bí ẩn | 45.416 | -1,99% |

| 5 | Tự nhiên Canada | 33.711 | -1,21% |

| 6 | Tài nguyên thiên nhiên tiên phong | 26.878 | -5,26% |

| 7 | Anadarko Petroleum | 25.837 | -6,97% |

| số 8 | Apache | 18.185 | -5,71% |

| 9 | Tài nguyên Concho | 17.303 | -18,24% |

| 10 | Năng lượng Devon | 16.554 | -13,17% |

| 11 | Hess | 13.826 | -12,15% |

| 12 | Năng lượng cao quý | 12.822 | -6,89% |

- Nhìn chung, ROCE trong lĩnh vực năng lượng trông khá tệ với tỷ lệ âm với tất cả các công ty hàng đầu. Nguyên nhân chủ yếu là do thu nhập từ hoạt động kinh doanh âm do sự sụt giảm của hàng hóa (dầu thô)

- Concho Resources hoạt động kém nhất trong lĩnh vực này với tỷ lệ -18,24%

- ConocoPhillips, với vốn hóa thị trường là 56 tỷ đô la, có tỷ lệ -5,01%

Ví dụ về Internet và Nội dung

| S. Không | Tên | Vốn hóa thị trường ($ triệu) | ROCE |

| 1 | Bảng chữ cái | 664.203 | 17,41% |

| 2 | 434.147 | 22,87% | |

| 3 | Baidu | 61.234 | 12,28% |

| 4 | JD.com | 54.108 | -6,59% |

| 5 | Altaba | 50.382 | -1,38% |

| 6 | NetEase | 38.416 | 37,62% |

| 7 | Búng | 20.045 | -48,32% |

| số 8 | 15.688 | 15,83% | |

| 9 | 12.300 | -5,58% | |

| 10 | VeriSign | 9.355 | 82,24% |

| 11 | Yandex | 8.340 | 12,17% |

| 12 | IAC / InterActive | 7.944 | 0,67% |

- Nhìn chung, lĩnh vực này có ROCE hỗn hợp với tỷ lệ âm và rất cao

- Giữa Alphabet (Google) và Facebook, Facebook có tỷ lệ cao hơn là 22,87% so với tỷ lệ của Alphabet là 17,41%

- Snap (ra mắt với đợt IPO gần đây) có tỷ lệ -48,32%

- Các công ty khác có tỷ lệ âm là Twitter (-5,58%), Altaba (-1,38%), JD.com (-6,59%)

- Verisign có tỷ lệ 82,24% cao nhất là nhóm

Ví dụ về cửa hàng giảm giá

| S. Không | Tên | Vốn hóa thị trường ($ triệu) | ROCE |

| 1 | Cửa hàng Wal-Mart | 237.874 | 17,14% |

| 2 | Bán buôn Costco | 73.293 | 22,03% |

| 3 | Mục tiêu | 30.598 | 18,98% |

| 4 | Đô la chung | 19,229 | 22,54% |

| 5 | Cửa hàng Dollar Tree | 16.585 | 12,44% |

| 6 | Cửa hàng Burlington | 6.720 | 23,87% |

| 7 | Giá thông minh | 2.686 | 19,83% |

| số 8 | Ollie's Bargain Outlet | 2.500 | 11,47% |

| 9 | Số lớn | 2.117 | 26,37% |

- Nhìn chung, lĩnh vực cửa hàng giảm giá có ROCE tốt (trung bình gần 20%)

- Wal-Mart Stores, với giá trị vốn hóa thị trường là 237,8 tỷ đô la, có tỷ lệ 17,14%. Mặt khác, Costco có tỷ lệ 22,03%

- Chúng tôi lưu ý rằng Big Lots có tỷ lệ cao nhất là 26,37% trong nhóm, trong khi Ollie's Bargain Outlet có tỷ lệ thấp nhất là 11,47%

Hạn chế

- Đầu tiên, bạn không thể chỉ phụ thuộc vào ROCE vì bạn cần phải tính toán các tỷ suất sinh lời khác để có được bức tranh toàn cảnh. Hơn nữa, nó được tính trên EBIT chứ không phải trên Thu nhập ròng, điều này có thể trở thành một bất lợi lớn.

- Thứ hai, ROCE có vẻ ưu ái các công ty cũ hơn vì các công ty cũ có khả năng khấu hao tài sản của họ nhiều hơn các công ty mới hơn! Và kết quả là, đối với các công ty cũ, nó trở nên tốt hơn.

Phần kết luận

Trong phân tích cuối cùng, có thể nói ROCE là một trong những tỷ suất sinh lời tốt nhất để xem xét trong khi các nhà đầu tư quyết định lợi nhuận của công ty. Nhưng bạn cần lưu ý rằng nó không phải là tỷ suất sinh lời duy nhất cần xem xét. Bạn cũng có thể tính đến một số tỷ lệ như Biên lợi nhuận, Lợi tức trên Vốn đầu tư (ROIC), Lợi tức trên Tài sản (ROA), Diễn giải ROE, v.v.

Các bài viết hữu ích khác

- Tỉ lệ quay vòng tài sản

- Tỷ lệ khoảng thời gian phòng thủ

- Tỷ lệ Bảo hiểm Lãi suất

- Tỷ lệ vay vốn <