Lưu trữ hồ sơ (Định nghĩa, Phương pháp) | Ví dụ về lưu trữ hồ sơ từng bước

Lưu trữ hồ sơ là gì?

Lưu trữ hồ sơ là một khâu chính trong kế toán cho chúng ta biết cách ghi chép các giao dịch kinh doanh tiền tệ với mục tiêu theo dõi thường xuyên tất cả các giao dịch, biết được hình ảnh chính xác về tài sản - nợ phải trả, lãi lỗ, v.v., kiểm soát các chi phí với nhằm giảm thiểu chi tiêu và có thông tin quan trọng cho các mục đích pháp lý và thuế

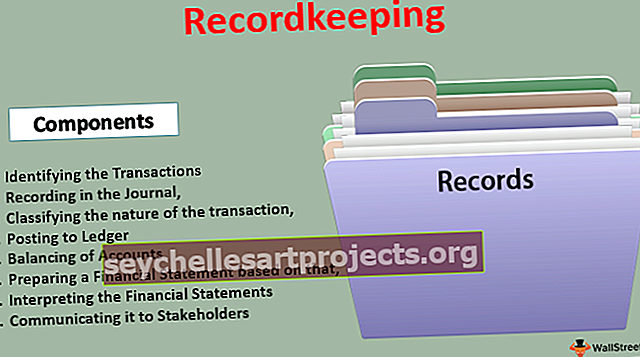

Các bước đối với phương pháp lưu trữ hồ sơ

- Xác định các giao dịch

- Ghi vào nhật ký

- Phân loại bản chất của giao dịch

- Đăng lên sổ cái

- Số dư tài khoản

- Lập báo cáo tài chính

- Diễn giải các báo cáo tài chính

- Truyền đạt nó cho các bên liên quan

Ví dụ về lưu trữ hồ sơ

Ví dụ 1

ABC Limited là một công ty sở hữu độc nhất, thực hiện các cửa hàng nhỏ trong một khu chợ ở Atlanta. Anh ấy đang kinh doanh quần áo và có Dòng vào và Dòng ra chính như sau:

- Dòng tiền: Tiền bán hàng từ Khách hàng

- Luồng ra: Mua nguyên liệu từ các nhà cung cấp và thanh toán các chi phí liên quan

Đối với mục đích lưu trữ hồ sơ, ABC limited sẽ phải duy trì sổ quỹ hàng ngày để duy trì số tiền mặt và số dư ngân hàng nhỏ. Vào cuối năm, họ phải lập A / c Lãi lỗ và Bảng cân đối kế toán để xác minh khả năng sinh lời trong năm. Đây là một trong những cách đơn giản nhất để duy trì các bản ghi của giao dịch kinh doanh.

Ví dụ số 2

- Amazon.com là một tập đoàn đa quốc gia có hoạt động trên toàn cầu và tạo việc làm cho hàng triệu người. Mỗi ngày có hàng triệu giao dịch được thực hiện, và để duy trì lợi ích của Công ty cũng như đảm bảo việc tuân thủ các quy chế và duy trì niềm tin của các bên liên quan, việc ghi sổ liên tục phải được thực hiện.

- Các nhóm riêng biệt cần được thành lập để đảm bảo rằng mọi giao dịch tiền tệ mà doanh nghiệp đang thực hiện phải được ghi vào sổ sách mà không có bất kỳ sai lệch nào. Ngoài ra, loại sổ sách kế toán như vậy phải đảm bảo rằng các giao dịch được ghi lại theo các nguyên tắc kế toán được chấp nhận chung được áp dụng tại địa phương và cũng như các quy chế áp dụng khác.

Đây là một trong những ví dụ phức tạp nhất về việc duy trì hồ sơ của doanh nghiệp.

Cả hai ví dụ đều có giá trị và điểm yếu riêng, nhưng đều tốt theo cách của chúng.

Ưu điểm của lưu trữ hồ sơ

- Hồ sơ vĩnh viễn và đáng tin cậy - Nó giúp duy trì hồ sơ vĩnh viễn của tất cả các giao dịch, điều này sẽ giúp đảm bảo độ tin cậy của dữ liệu.

- Độ chính xác về số học của các tài khoản - Việc ghi chép liên tục các giao dịch sẽ giúp xác định bất kỳ sự thiếu chính xác về số học nào có thể đã xảy ra. Ví dụ: thanh toán vượt mức cho nhà cung cấp hoặc thanh toán gấp đôi cho bất kỳ giao dịch nào.

- Kết quả ròng của hoạt động kinh doanh - Nó sẽ cung cấp lợi nhuận thu được trong thời gian nhất định dựa trên hoạt động kinh doanh đang diễn ra.

- Xác nhận các Vị thế Tài chính - Nó giúp xác định tình hình tài chính của doanh nghiệp.

- Tính toán các khoản nợ - Tất cả các khoản nợ và phí chưa thanh toán tại một thời điểm nhất định có thể được tính toán dựa trên các báo cáo tài chính thích hợp được lập.

- Kiểm soát Tài sản và Khoản vay - Có thể thực hiện kiểm soát tốt hơn tài sản và các khoản vay; điều này sẽ giúp quản lý các quỹ và các vị trí khác nhau của doanh nghiệp.

- Xác định những điều Nên và Không nên - Báo cáo tài chính giúp tìm ra những điều chưa tốt và cần được khắc phục trong tương lai để đảm bảo hoạt động tốt hơn trong tương lai.

- Thuế - Cơ quan thuế rất khuyến khích và cần thiết. Để hoàn thành các đánh giá của mình, các cá nhân kinh doanh phải lưu giữ các hồ sơ một cách thích hợp để giúp xác định nghĩa vụ thuế đối với họ

- Ra Quyết định Quản lý - Ban Giám đốc phụ thuộc nhiều vào hồ sơ tài chính để thực hiện việc lập kế hoạch hoạt động kinh doanh. Hơn nữa, họ cũng cần được cấp trung gian báo cáo liên tục về những tiến bộ đạt được về mặt tài chính. Các nguồn tài chính do tổ chức duy trì chi phối tất cả các quyết định chiến lược

- Yêu cầu pháp lý - Có một yêu cầu lớn về quy chế, GAAP cục bộ, IFRS, v.v., để duy trì sổ sách tài khoản thích hợp, để đảm bảo tính minh bạch của doanh nghiệp.

Nhược điểm của lưu trữ hồ sơ

- Thư ký - Đối với các tổ chức lớn, lưu trữ hồ sơ là một công việc liên tục và rất tẻ nhạt. Nó trở nên khó khăn cho họ để duy trì cùng một

- Thủ công và Đơn điệu - Đây là một công việc mang tính thủ công cao. Cần thực hiện cùng một công việc vì nhiều lần giao dịch được thực hiện. Điều này làm cho nó trở thành một công việc rất đơn điệu.

- Cần kiểm tra chủ quan trước khi Phân tích - Các khía cạnh kế toán khác nhau như khấu hao, định giá cổ phiếu, v.v. đòi hỏi các giả định khiến kế toán có tính chủ quan cao. Tính khả thi của các giả định này cần được xác minh trước khi phân tích báo cáo tài chính

Hạn chế

- Chỉ các Giao dịch tiền tệ mới có thể được Ghi lại - Trong Kinh doanh, cả hai khía cạnh tiền tệ và phi tiền tệ đều rất cần thiết. Tuy nhiên, trong việc lưu trữ hồ sơ, chỉ có thể đề cập đến các giao dịch tiền tệ. Những đức tính phi tiền tệ như nhân viên được đào tạo không thể được ghi vào sổ sách kế toán.

- Ảnh hưởng của việc thay đổi mức giá không được xem xét - Lạm phát là một yêu cầu liên tục cần được tính toán trong khi ghi nhận tài sản; tuy nhiên, trong kế toán, không thể xem xét lạm phát trong khi ghi chép các giao dịch.

- Kế toán theo lịch sử - Tất cả các tài sản phải được ghi nhận theo nguyên giá. Điều này sẽ không giúp ích cho việc xác định giá trị hiện tại của tài sản trên thị trường.

Điểm quan trọng

Chỉ có thể cho phép bất kỳ thay đổi nào trong phương pháp lưu trữ hồ sơ nếu:

- Chất hơn hình thức được xem xét

- Đối với các yêu cầu tiết lộ tốt hơn

- Cần thiết theo các chuẩn mực kế toán

Phần kết luận

Lưu trữ hồ sơ là một nghệ thuật ghi lại và tiết lộ các giao dịch tài chính. Nó đòi hỏi một chút chuyên môn và chiến thuật sẽ không chỉ giúp duy trì hình ảnh của tổ chức mà còn giúp thu được tài trợ và đấu thầu các đấu thầu kinh doanh. Để chứng minh tính chính xác của các giao dịch, việc lưu trữ hồ sơ mang lại một động lực lớn và giúp duy trì hình ảnh là một tổ chức kinh doanh có đạo đức trên thị trường.