Tăng cường tín dụng (Định nghĩa, Ví dụ) | Các hình thức tăng cường tín dụng

Tăng cường tín dụng là gì?

Tăng cường tín dụng là một chiến lược được các công ty áp dụng, trong đó họ thực hiện các biện pháp nội bộ và bên ngoài khác nhau để cải thiện mức độ tín nhiệm của mình, với mục đích chính là thu được các điều khoản tốt hơn để trả nợ và cũng làm giảm rủi ro cho các nhà đầu tư của các sản phẩm có cấu trúc cụ thể trên thị trường tài chính.

Các tổ chức hoặc Nhà phát hành chủ yếu tham gia vào các chiến lược nâng cao tín dụng để giảm lãi suất cần phải trả cho bảo đảm cụ thể vì mức độ tín nhiệm cao có nghĩa là xếp hạng tín dụng tốt, điều này cuối cùng có nghĩa là khoản đầu tư được thực hiện bởi nhà đầu tư sẽ thu được lợi ích như đã hứa khi chứng khoán được phát hành trên thị trường. Ngược lại, khi mức độ tín nhiệm thấp, xếp hạng tín nhiệm sẽ kém, gây bất lợi cho nhà đầu tư khi đầu tư vì nhà đầu tư có thể sẽ mất khoản đầu tư của mình.

Các hình thức tăng cường tín dụng

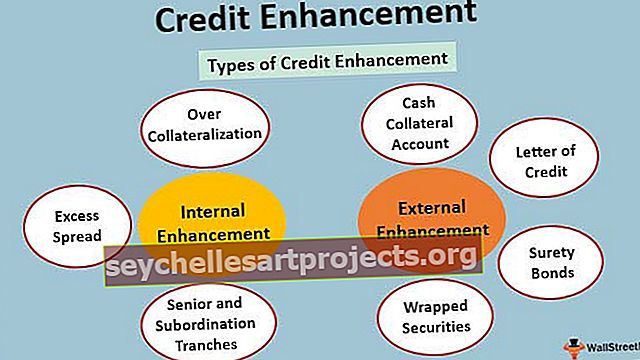

Tăng cường tín dụng có thể là nội bộ hoặc bên ngoài tùy thuộc vào chiến lược liên quan. Các hoạt động được thực hiện nội bộ trong một tổ chức nhằm nâng cao bối cảnh tín dụng được gọi là tăng cường nội bộ trong khi bất kỳ hỗ trợ nào từ bên ngoài được thực hiện để cải thiện mức độ tín nhiệm có thể được gọi là tăng cường bên ngoài.

# 1 - Cải tiến nội bộ

Overcollateization

Kỹ thuật nâng cao tín dụng được sử dụng phổ biến nhất là thế chấp quá mức. Như tên cho thấy, giá trị của tài sản thế chấp cao hơn chính tài sản bảo đảm. Vì tài sản thế chấp cơ bản có giá trị cao hơn nhiều nên nhà đầu tư có thể yên tâm trong trường hợp vỡ nợ.

Chênh lệch dư thừa

Chênh lệch vượt mức đề cập đến khoản lãi vượt quá sau khi tất cả các chi phí của một chứng khoán được đảm bảo bằng tài sản được trang trải. Nó liên quan đến thế chấp quá mức. Đó là sự chênh lệch giữa lãi suất thu được từ tài sản thế chấp cơ bản và lãi suất trả cho tài sản thế chấp được phát hành. Sự lan rộng dư thừa cho phép không gian thở cho các tổ chức vào những lúc nó đang ở giai đoạn mất sức.

Các chi nhánh cấp cao và cấp dưới

Cơ cấu cấp cao hoặc cấp dưới cải thiện mức độ tín nhiệm nội bộ của một tổ chức. Các dòng tiền được tách biệt và ưu tiên là cấp cao hoặc cấp dưới trên cơ sở thâm niên của họ. Một đợt cấp cao có nghĩa là nó có thâm niên cao nhất trong dòng tiền và cấp dưới sẽ thấp hơn. Cấu trúc giai đoạn của cấp cao và cấp dưới đóng vai trò như một lớp bảo vệ cho các giai đoạn cấp cao. Các nhóm cấp cao có xếp hạng tốt hơn so với những người không phối hợp đó.

# 2 - Cải tiến bên ngoài

Tài khoản thế chấp tiền mặt

Tài khoản ký quỹ tiền mặt là tài khoản mà tổ chức phát hành sử dụng trong trường hợp thâm hụt thu nhập. Tổ chức có thể vay ngân hàng thương mại một số tiền nhất định để mua các công cụ thương phiếu (CP) có chất lượng tín dụng cao nhất. Tài khoản Thế chấp bằng tiền mặt đảm bảo tăng cường tín dụng bởi vì, tại thời điểm có vấn đề về bảo đảm bằng tài sản, tổ chức có thể bán thương phiếu và hoàn trả số tiền đã vay từ các nhà đầu tư.

Thư tín dụng

Trong trường hợp thiếu hụt, một ngân hàng hoặc bất kỳ tổ chức tài chính nào khác được trả một khoản phí để bồi thường cho tổ chức phát hành khi các khoản thanh toán vỡ nợ. Chứng khoán được nâng cấp bằng Thư tín dụng có cơ hội bị hạ hạng và do đó, tổ chức phát hành phụ thuộc nhiều hơn vào Tài khoản đảm bảo tiền mặt khi cần có sự hỗ trợ từ bên ngoài để tăng cường tín dụng.

Trái phiếu bảo lãnh

Chứng khoán bảo đảm bằng tài sản được bảo đảm bằng trái phiếu bảo lãnh có xếp hạng tương tự như người phát hành trái phiếu bảo lãnh. Tăng cường tín dụng hoạt động để bảo đảm bằng tài sản với trái phiếu bảo đảm làm hậu thuẫn vì nếu bảo đảm bằng tài sản không hoạt động như mong đợi thì trái phiếu bảo đảm có thể được sử dụng để hoàn trả các khoản thanh toán đã bị vỡ nợ.

Chứng khoán được bọc

Bảo hiểm hoặc bảo lãnh của bên thứ ba liên quan đến việc thanh toán lãi và gốc được gọi là bảo đảm được bao bọc. Bên thứ ba có thể là công ty mẹ của tổ chức phát hành chứng khoán hoặc ngân hàng hoặc công ty bảo hiểm. Bảo lãnh thường được cung cấp bởi một công ty được xếp hạng AAA hoặc một ngân hàng.

Ví dụ về Tăng cường tín dụng

ABC Inc. đang huy động vốn bằng cách phát hành trái phiếu. Nó có thể tham gia vào việc tăng cường tín dụng để giảm tỷ lệ lãi suất mà nó cần phải trả cho trái phiếu cho các nhà đầu tư. ABC Inc. sẽ yêu cầu nhận bảo lãnh ngân hàng đối với một phần số tiền gốc. Điều này làm cho trái phiếu được "Ngân hàng Bảo đảm". Trong trường hợp này, nhà đầu tư có thể dựa vào bảo lãnh của ngân hàng để lấy lại khoản đầu tư của mình trong trường hợp ABC Inc. vỡ nợ trong thời hạn của trái phiếu. Giả sử, mức xếp hạng của trái phiếu tại thời điểm phát hành là BBB, bảo lãnh của ngân hàng sẽ giúp xếp hạng tín nhiệm của trái phiếu tăng lên AA.

Việc cải thiện xếp hạng tín dụng tạo ra không gian cho ABC Inc. để giảm lãi suất và cũng đảm bảo rằng các nhà đầu tư sẽ nhận được các khoản thanh toán lãi suất và số tiền gốc trên bảo lãnh của ngân hàng.

Ưu điểm

- Nó cho phép các tổ chức vay với lãi suất thấp hơn.

- Nó cải thiện mức độ tín nhiệm của tổ chức.

- Nó khuyến khích các tổ chức làm việc để cải thiện mức độ tín nhiệm của họ.

Nhược điểm

- Một tổ chức có thể sẽ cố gắng thử các cách khác nhau để nâng cao uy tín tín dụng của mình thay vì tập trung vào hoạt động kinh doanh cốt lõi của mình.

- Chứng khoán có xếp hạng tín nhiệm cao hơn sẽ được nhà đầu tư ưa chuộng nhất và chứng khoán có xếp hạng tín nhiệm thấp sẽ không được đầu tư vào.

- Nó tạo ra sự mơ hồ giữa các nhà đầu tư vì việc tăng cường tín dụng có thể mô tả hình ảnh sai lệch về một tổ chức phát hành thực sự không hoạt động tốt trong các hoạt động kinh doanh cốt lõi của mình.

Phần kết luận

- Đây là một chiến lược được các tổ chức áp dụng để cải thiện mức độ tín nhiệm của họ.

- Có hai kỹ thuật nâng cao tín dụng chính - nội bộ và bên ngoài

- Tăng cường Tín dụng nhằm tạo ra một tình huống đôi bên cùng có lợi cho người đi vay (tổ chức) cũng như người cho vay (nhà đầu tư).

- Nó đảm bảo an toàn cho khoản đầu tư của nhà đầu tư.