Trình điều khiển chi phí (Định nghĩa, Ví dụ) | Tại sao nó quan trọng?

Trình điều khiển chi phí là gì?

Người điều khiển chi phí là một đơn vị xác định chi phí và đặt cơ sở để phân bổ chi phí cụ thể giữa các bộ phận khác nhau và trên cơ sở hoạt động của người điều khiển đó đã hoàn thành trong thời kỳ cụ thể đó, chi phí được phân bổ. Đây là những yếu tố quyết định cấu trúc của các hoạt động mà chi phí đang được phát sinh và xác định hành vi của các chi phí trên một hoạt động.

Giải trình

Động lực chi phí là biến hoặc yếu tố có ảnh hưởng và gây ra mối quan hệ với tổng chi phí. Đây là nguyên nhân, và chi phí phát sinh là hậu quả của nó. Phân tích của nó có nghĩa là xác định tất cả các động lực chi phí có thể có cho một loại hoạt động hoặc chi phí cụ thể, v.v. và giải thích mối quan hệ nguyên nhân và kết quả của chúng với sự kiện. Cần hiểu rằng tương quan chỉ là một cách để chứng minh mối quan hệ.

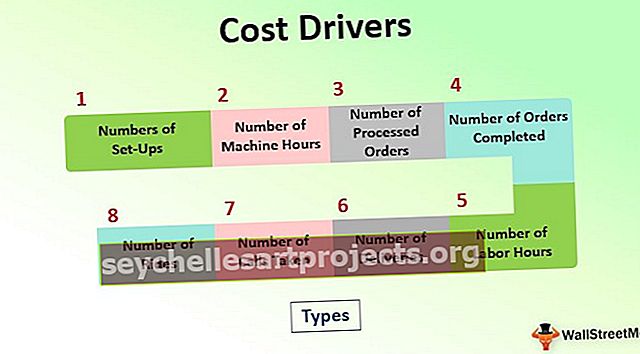

Các loại trình điều khiển chi phí

Có nhiều loại trình điều khiển chi phí trong kế toán chi phí. Theo cách kế toán truyền thống, chi phí sản xuất và chi phí gián tiếp được phân bổ theo tỷ lệ xác định trước dựa trên hoạt động được thực hiện.

- Số lượt thiết lập

- Số giờ máy

- Số lượng đơn đặt hàng đã xử lý

- Số lượng đơn hàng đã hoàn thành

- Số giờ lao động

- Số lượng giao hàng

- Số cuộc gọi đã thực hiện

- Số chuyến đi

Đây không chỉ là những loại duy nhất mà còn có thể có nhiều loại tác động chi phí khác dựa trên loại hoạt động đang được thực hiện và cơ sở phân chia hoạt động đó theo chi phí để phân bổ cho các bộ phận khác nhau.

Ví dụ về Trình điều khiển Chi phí

Ví dụ 1:

Sau đây là cấu trúc chi phí của XYC Inc. Vui lòng phân bổ các chi phí sau dựa trên các yếu tố thúc đẩy chi phí.

Giải pháp:

Phân bổ chi phí trên cơ sở cho XYZ Inc:

Tính tổng chi phí

Các ứng dụng

Hệ thống này về cơ bản là để tính giá thành sản phẩm. Trong kinh doanh, điều quan trọng là phải tìm ra giá thành của sản phẩm, xác định xem liệu doanh nghiệp có thể tạo ra lợi nhuận cần thiết từ việc sản xuất các sản phẩm đó hay không. Nếu chi phí cao hơn doanh thu được tạo ra từ việc bán sản phẩm, thì nó sẽ có lợi cho doanh nghiệp, trong khi nếu chi phí cao hơn doanh thu được tạo ra, thì doanh nghiệp sẽ phải suy nghĩ lại về quyết định thực hiện sản xuất. Bây giờ trong việc xác định giá thành sản phẩm, các yếu tố chi phí này đóng một vai trò thiết yếu. Nó thiết lập cơ sở để phân bổ chi phí, điều này cuối cùng sẽ dẫn đến tổng giá thành của sản phẩm.

Tại sao nó lại quan trọng?

- Như đã đề cập ở trên trong việc áp dụng các trình điều khiển chi phí, rõ ràng là phải biết giá thành của sản phẩm trước khi gia nhập thị trường để xác định trước liệu công ty có thể tạo ra lợi nhuận từ các sản phẩm mà họ đề xuất bán hay không.

- Ứng dụng này rất cần thiết để xác định chi phí có thể phân bổ cho các sản phẩm khác nhau vì chi phí được phân bổ dựa trên các hoạt động đang được thực hiện và chỉ những chi phí đó mới được gán cho một sản phẩm bao gồm một hoạt động cụ thể trong quá trình sản xuất của nó.

- Nó làm cho việc phân bổ đó trở nên khả thi, và chỉ khi đó, giá thành thực của sản phẩm đang được sản xuất mới được xác định. Sau đó, ban lãnh đạo sẽ đưa ra quyết định cuối cùng về việc tham gia thị trường hay không, có sản xuất sản phẩm hay không.

Sự khác biệt giữa Trình điều khiển chi phí và Đối tượng Chi phí

- Đối tượng Chi phí là thuật ngữ quản lý liên quan đến sản phẩm, quy trình, bộ phận hoặc khách hàng, xác định rằng chi phí bắt nguồn từ hoặc có liên quan đến. Đối tượng chi phí là thứ có thể được xác định với sản phẩm, quy trình, bộ phận hoặc khách hàng và có thể được theo dõi lại tại sao chi phí đó lại phát sinh.

- Trong khi đó, đây là cơ sở để phân bổ chi phí phát sinh cho sản phẩm, bộ phận, quy trình hoặc khách hàng. Sự khác biệt là tại sao chi phí phát sinh và dựa trên cơ sở nào để phân bổ chi phí phát sinh. Đây là hai giai đoạn của một chuỗi sản xuất duy nhất.

Ưu điểm

- Nó cung cấp lợi thế cạnh tranh cho doanh nghiệp khi họ đưa ra phân bổ chi phí chính xác dựa trên các hoạt động đã thực hiện.

- Đây là một lợi thế cho một sản phẩm vì chúng mang lại chi phí thực tế phát sinh cho sản phẩm dựa trên việc phân bổ chính xác các quy trình hoặc hoạt động.

- Nó cải thiện mối quan hệ giữa các bộ phận, vì có nhiều hoạt động và quy trình chung được thực hiện cho các bộ phận khác nhau.

- Nó giúp ban lãnh đạo xem các phòng ban khác nhau của một doanh nghiệp như một đơn vị kinh doanh duy nhất vì các trình điều khiển này tạo ra mối quan hệ giữa các phòng ban.

Nhược điểm

- Đây là một quá trình phức tạp và không phải doanh nghiệp nào cũng có thể áp dụng các yếu tố thúc đẩy chi phí trong các hoạt động của mình.

- Thật khó để xác định cơ sở chính xác để các tác nhân chi phí có được chi phí thực tế, điều này sẽ đánh bại mục tiêu cuối cùng của doanh nghiệp là tìm ra giá thành thực tế của sản phẩm.

- Ứng dụng định hướng chi phí đòi hỏi sự hiểu biết thấu đáo về các hàm chi phí. Nếu không, đó sẽ là sự lựa chọn sai cơ sở phân bổ, hoặc nó sẽ là sự lựa chọn sai quy trình.

Phần kết luận

Cost Driver là một nguồn cần thiết để phân bổ chi phí của sản phẩm dựa trên các hoạt động được thực hiện để sản xuất ra sản phẩm đó, tổng thể giúp tìm ra tổng giá thành của sản phẩm. Tổng giá thành sản phẩm giúp ban lãnh đạo phân tích quyết định sản xuất sản phẩm và cũng xác định giá bán sản phẩm mà khách hàng sẽ chấp nhận và sẵn sàng trả.