Sổ cái chung so với Số dư Thử nghiệm | 4 điểm khác biệt hàng đầu (với đồ họa thông tin)

Sự khác biệt giữa Sổ cái và Số dư Thử nghiệm

Sự khác biệt cơ bản giữa sổ cái và số dư thử nghiệm là sổ cái do công ty lập là một tập hợp các tài khoản tổng thể khác nhau, trong đó các giao dịch chi tiết của doanh nghiệp hiện diện có tất cả các tài khoản, trong khi số dư thử nghiệm của công ty chỉ có số dư cuối kỳ có trong các tài khoản đó của công ty.

Lập sổ cái và số dư tài khoản là hai công việc chính trong chu trình kế toán. Điểm khác biệt quan trọng là sổ cái là một tập hợp các tài khoản chứa các giao dịch chi tiết được thực hiện. Đồng thời, số dư thử là bản sao kê ghi lại các số dư cuối kỳ trên sổ cái.

- Sổ cái là bộ tài khoản chính và các sổ sách kế toán chính của một công ty. Sổ cái cung cấp một bản ghi đầy đủ về các giao dịch kế toán được thực hiện trong một năm tài chính. Thông tin trong sổ cái được thu thập từ các sổ nhật ký, là sổ kế toán chính. Nó bao gồm các bút toán ghi nợ và ghi có của các giao dịch. Nó thường được phân tách thành một loại tài sản khác như vốn chủ sở hữu, tài sản, nợ phải trả, doanh thu và chi phí. Tất cả số tiền liên quan đến công việc kinh doanh tương ứng đều được đăng từ tạp chí. Sổ cái có thể được lập cho bất kỳ khung thời gian nào theo yêu cầu của Tổ chức, có thể là Năm tài chính hoặc Năm Dương lịch.

- Số dư thử nghiệm là một bảng sao kê cho biết tổng số dư của tất cả các tài khoản sổ cái trong thời kỳ cụ thể, tức là trong một tháng, quý, nửa năm, hàng năm. Nói cách khác, lấy số dư trên sổ cái và trình bày chúng trong một trang tính duy nhất vào một ngày cụ thể là Số dư Thử nghiệm. Nó cung cấp một cái nhìn tổng quan nhanh chóng về số dư của các chủ tài khoản khác nhau.

Sơ đồ thông tin về số dư thử nghiệm so với Sổ cái chung

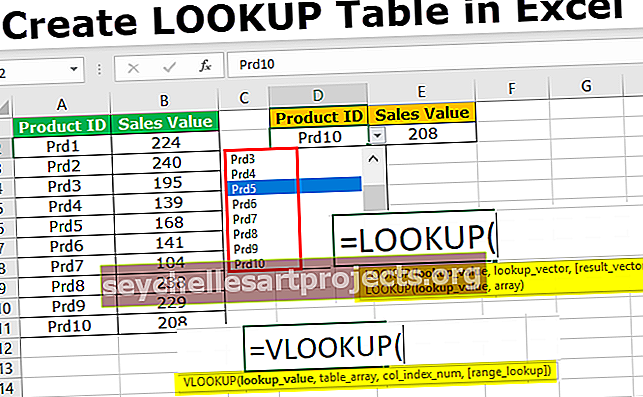

Ví dụ về Sổ cái chung

Ví dụ về số dư dùng thử

Giả sử chúng ta có thông tin sau về XYZ Ltd.

Giải pháp: Chúng ta cần đặt các số dư tương ứng vào một đầu ghi nợ hoặc tín dụng phù hợp.

Lưu đồ hiển thị các giao dịch tài chính khác nhau trong một tổ chức và các bước mà sổ cái chung và số dư Thử nghiệm đi vào hình ảnh:

Sự khác biệt chính

Sự khác biệt chính như sau:

- Số lượng & bản chất của thông tin: Sổ cái chứa tất cả các tài khoản của một tổ chức với các giao dịch của nó. Về cơ bản nó là một cơ sở dữ liệu thông tin. Trong khi số dư thử nghiệm chỉ cung cấp số dư cuối kỳ của từng tài khoản đó. Đó là một dẫn xuất của sổ cái.

- Mức độ tóm tắt: Sổ cái tổng hợp có thể có hàng trăm trang theo khối lượng giao dịch. Ngược lại, số dư thử nghiệm chỉ có một số trang có số dư cuối kỳ trên sổ cái.

- Cách sử dụng: Đối với kế toán, sổ cái đóng vai trò là nguồn thông tin chính trong khi kiểm tra sổ kế toán. Mặt khác, số dư thử nghiệm được sử dụng để đo độ chính xác toán học của tất cả các khoản ghi nợ và tín dụng vì tổng của cả hai phải bằng nhau để xác minh rằng các sổ sách đang cân bằng. Khi kết thúc đánh giá tổ chức, kiểm toán viên có số dư cuối cùng cho tất cả các tài khoản có sẵn trong số dư thử nghiệm để họ có thể thực hiện công việc của mình một cách hiệu quả hơn. Họ sử dụng sổ cái chung để theo dõi số dư trở lại các giao dịch riêng lẻ của từng người đứng đầu.

- Phân loại tài khoản: Việc ghi trên sổ cái được thực hiện theo loại tài khoản, nhưng không có sự phân loại tài khoản này trong số dư thử nghiệm.

- Khoảng thời gian: Sổ Cái ghi lại các giao dịch trong năm kế toán của tổ chức cho bất kỳ thời kỳ nào, trong khi số dư thử nghiệm thường được lập vào ngày cuối cùng của niên độ kế toán.

- Đối với nhà đầu tư sử dụng: Số dư thử nghiệm được nhà đầu tư sử dụng rộng rãi để nghiên cứu nếu họ muốn bỏ tiền vào cổ phiếu của công ty. Sổ cái chung không có sẵn để sử dụng như vậy.

Sổ cái chung so với Bảng so sánh số dư thử nghiệm

| Nền tảng | Sổ cái | Số dư dùng thử | ||

| Ý nghĩa | Sổ cái được định nghĩa là một sổ tài khoản. | Số dư thử nghiệm là danh sách các tài khoản và số dư của từng tài khoản trong sổ cái. | ||

| Nội dung | Sổ Cái của một tổ chức là hồ sơ chứa tất cả các tài khoản tài sản, doanh thu, nợ phải trả, chi phí, lãi và lỗ với số tiền trong các tài khoản tương ứng. | Đây là một báo cáo nội bộ tổng hợp các tài khoản có số dư Nợ và các tài khoản có số dư Có và chứng minh rằng tổng số dư Nợ bằng với số dư Có. | ||

| Mục đích | Chúng được chuẩn bị để phân loại các tài khoản khác nhau như tài sản, nợ phải trả, v.v. | Nó được chuẩn bị để kiểm tra tính chính xác về mặt số học của tổng số dư nợ và số dư có trên Sổ Cái. | ||

| Phân loại các loại cùng với các ví dụ | Có bảy cách phân loại sổ cái chung.

|

Có ba loại số dư thử nghiệm: • Số dư thử nghiệm chưa được điều chỉnh, • Số dư thử nghiệm đã được điều chỉnh và, • Số dư dùng thử sau khi kết thúc |

Mặc dù cả hai đều là chu trình kế toán quan trọng, nhưng giữa chúng có nhiều điểm khác biệt. Cả hai đều có tầm quan trọng và thời điểm tương ứng trong chu kỳ kinh doanh. Có thể nói ngắn gọn, sổ cái chung là một bản tóm tắt tài khoản khôn ngoan của tất cả các giao dịch tiền tệ. Ngược lại, số dư thử nghiệm là số dư nợ và số dư có của các tài khoản sổ cái đó.

Phần kết luận

Cần phải hiểu chính xác sự khác biệt giữa sổ cái và số dư thử nghiệm vì cả hai đều đại diện cho các bước quan trọng trong việc lập báo cáo tài chính cuối năm như Bảng cân đối kế toán.

Chúng tôi có thể kết luận rằng Trail Balance là trái tim của bất kỳ doanh nghiệp nào. Nó là bản tóm tắt các hoạt động kinh doanh đã xảy ra trong một kỳ kế toán, trong đó các hoạt động kinh doanh được thể hiện thông qua các sổ cái khác nhau.