Ghi sổ khoảng không quảng cáo | Ghi lại các mục nhập nhật ký (Từng bước)

Định nghĩa Ghi xuống Khoảng không quảng cáo

Ghi giảm Hàng tồn kho về cơ bản có nghĩa là làm giảm giá trị của Hàng tồn kho do các lý do kinh tế hoặc định giá. Khi giá trị của Hàng tồn kho giảm vì bất kỳ lý do gì, Ban Giám đốc phải giảm giá hàng tồn kho đó và giảm giá trị được báo cáo của nó trên Bảng cân đối kế toán.

Hàng tồn kho là nguyên vật liệu thuộc sở hữu của bất kỳ doanh nghiệp nào để bán lấy doanh thu hoặc hữu ích cho việc chuyển đổi thành hàng hóa cuối cùng được bán để thu lợi nhuận. Hàng tồn kho có thể trở nên lỗi thời hoặc trở nên ít giá trị hơn; khi đó ban quản lý phải ghi giá trị của Hàng tồn kho. Ban Giám đốc phải so sánh sự chênh lệch giữa giá trị thực tế của Hàng tồn kho so với giá trị ban đầu của Hàng tồn kho khi mua ban đầu, và phần chênh lệch giữa hai sẽ được chuyển vào Hàng tồn kho để ghi sổ vào tài khoản.

Giải thích Ghi xuống Khoảng không quảng cáo

Chúng tôi sử dụng Ghi sổ Hàng tồn kho trong điều kiện giá trị của Hàng tồn kho giảm vì giá trị đã giảm do thị trường hoặc các lý do kinh tế khác. Nó ngược lại với việc ghi sổ Khoảng không quảng cáo trong đó giá trị của Khoảng không quảng cáo tăng lên so với giá trị ghi sổ của nó. Ghi sổ và xóa sổ là những thuật ngữ hoàn toàn khác nhau về bản chất của kế toán. Chúng tôi sử dụng phương pháp ghi giảm khi giá trị giảm so với giá trị sổ sách của nó, nhưng việc ghi giảm nghĩa là giá trị của Khoảng không quảng cáo trở thành 0.

Trong quá trình định giá hàng quý hoặc hàng năm, Ban Giám đốc phải ghi giá trị hợp lý của Hàng tồn kho vào sổ sách. Hàng tồn kho phải được định giá thích hợp theo phương pháp kế toán và theo định giá thị trường. Đôi khi giá trị của hàng tồn kho tăng lên, và đôi khi chúng ta phải ghi giảm giá trị của hàng tồn kho, được gọi là ghi giảm hàng tồn kho. Nó cũng phụ thuộc vào cấu trúc vật lý của Khoảng không quảng cáo.

Đối với cùng một lô Hàng tồn kho, Ban Giám đốc có thể xóa sổ, ghi giảm giá trị hoặc đôi khi ghi tăng giá trị của Khoảng không quảng cáo.

Các bước để ghi lại việc ghi lại khoảng không quảng cáo

Để ghi giảm Hàng tồn kho trên sổ sách, chúng ta cần giảm Hàng tồn kho bằng cách tạo một tài khoản hàng tồn kho đối chiếu. Hãy hiểu theo cách sau,

- Đầu tiên, Ban Giám đốc phải hiểu tác dụng và giá trị của việc ghi giảm hàng tồn kho vì những quyết định này sẽ ảnh hưởng đến quá trình kế toán ghi giảm hàng tồn kho.

- Sau khi ban quản lý xác định giá trị của Khoảng không quảng cáo phải được viết ra, họ cần quyết định xem giá trị đó tương đối nhỏ hay lớn đối với ban quản lý. Quyết định này sẽ thay đổi từ công ty này sang công ty khác.

- Đó là quá trình giảm giá trị của Khoảng không quảng cáo để lưu ý rằng chính một phần của Khoảng không quảng cáo được ước tính có giá trị là vô giá trị, điều này được hiển thị trên sổ sách.

- Một số lượng hàng tồn kho nhất định được ghi giảm sẽ được ghi nhận là chi phí cho thời kỳ cụ thể đó. Và quá trình này được thực hiện tại một thời điểm, không giống như khấu hao, được ghi lại trong hơn một kỳ.

Các mục Nhật ký Kế toán để Ghi sổ Hàng tồn kho

Chúng ta hãy lấy một ví dụ, có một sản phẩm có giá 100 đô la, nhưng do điều kiện kinh tế yếu kém nên giá thành của sản phẩm đó giảm đi 50%. Vì vậy, giá trị của Hàng tồn kho đã giảm hoặc chỉ còn giá trị phế liệu. Như vậy, ban lãnh đạo sẽ ghi nhận khoản chênh lệch này trên sổ sách, được gọi là Ghi giảm hàng tồn kho.

Có hai cách ghi lại điều này theo ví dụ dưới đây,

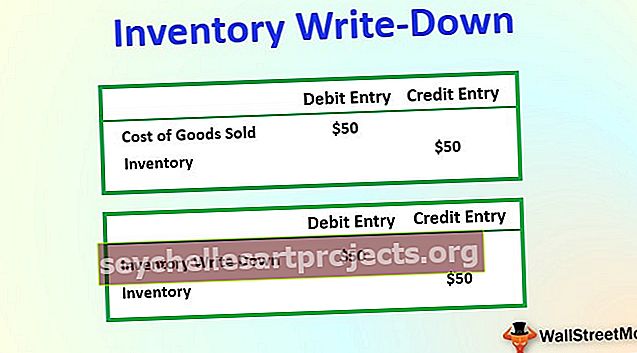

# 1 - Các mục Nhật ký khi Ghi sổ Khoảng không quảng cáo là Nhỏ và Ghi chú Đáng kể

# 1 - Các mục Nhật ký khi Ghi giảm Khoảng không quảng cáo cao đáng kể

Ban giám đốc cần lưu ý phần này của Quản lý hàng tồn kho, vì điều này ảnh hưởng đến hoạt động kinh doanh theo nhiều cách. Việc ghi lại giá trị thực của Hàng tồn kho trong các tài khoản sẽ cung cấp bức tranh phù hợp về doanh nghiệp.

Chúng ta không nên ghi lại giá trị của việc ghi giảm này trong một khoảng thời gian trong tương lai. Nó phải được ghi lại trong một khoảng thời gian cụ thể khi nó được tính toán.

Ảnh hưởng của việc xóa sổ hàng tồn kho đối với báo cáo tài chính

Ghi giảm hàng tồn kho là một khoản chi phí về bản chất sẽ làm giảm thu nhập ròng trong năm tài chính cụ thể. Trong năm tài chính, bất kỳ hàng hóa bị hư hỏng nào trong quá trình sản xuất hoặc hư hỏng trong quá trình vận chuyển từ nơi này đến nơi khác, hàng hóa bị đánh cắp hoặc được sử dụng làm thử nghiệm và hàng mẫu cũng có thể ảnh hưởng đến việc ghi sổ hàng tồn kho.

Tác động của việc ghi giảm khoảng không quảng cáo có thể được tóm tắt như sau:

- Nó làm giảm giá trị của Hàng tồn kho, được ghi nhận là chi phí trong Tài khoản Lãi & Lỗ, làm giảm thu nhập ròng cho bất kỳ năm tài chính cụ thể nào.

- Nếu bất kỳ doanh nghiệp nào sử dụng kế toán tiền mặt, Ban Giám đốc sẽ ghi giảm giá trị của Hàng tồn kho bất cứ khi nào có vấn đề xảy ra, nhưng trong trường hợp kế toán dồn tích, Ban Giám đốc có thể chọn lập tài khoản dự phòng hàng tồn kho để bù đắp các khoản lỗ trong tương lai do giá trị hàng tồn kho thay đổi.

- Nó cũng ảnh hưởng đến giá vốn hàng bán trong bất kỳ thời kỳ cụ thể nào. Chúng ta hãy hiểu theo công thức nêu dưới đây, CHI PHÍ HÀNG HÓA BÁN = MỞ KHO + MUA - ĐÓNG KHO . Khi chúng tôi sử dụng cách ghi giảm này, nó sẽ làm tăng Giá vốn hàng bán (COGS) trong bất kỳ thời kỳ cụ thể nào, bởi vì ban quản lý sẽ không thể nhận được khoản thanh toán của hàng hóa nói trên, điều này cũng làm giảm thu nhập ròng và thu nhập chịu thuế. Giá trị của Hàng tồn kho, được ghi ra, sẽ không tạo ra bất kỳ khoản tiền nào cho doanh nghiệp.

- Nó có tác động đáng kể đến lợi nhuận ròng hoặc bảng cân đối kế toán của bất kỳ doanh nghiệp nào, vì những thay đổi về giá trị của bất kỳ hàng tồn kho hoặc tài sản nào sẽ ảnh hưởng đến lợi nhuận của doanh nghiệp.