Kiểm soát Kế toán (Định nghĩa, Ví dụ) | 3 loại kiểm soát nội bộ

Kiểm soát kế toán là các thủ tục và phương pháp được đơn vị áp dụng để đảm bảo tính hợp lệ, hợp lệ và chính xác của báo cáo tài chính nhưng các kiểm soát kế toán này được áp dụng để tuân thủ và như một biện pháp bảo vệ cho công ty và không tuân thủ các luật, quy tắc các quy định.

Kiểm soát Kế toán là gì?

Kiểm soát kế toán là các biện pháp và kiểm soát được một tổ chức áp dụng nhằm tăng cường hiệu quả và sự tuân thủ trong toàn tổ chức và đảm bảo rằng báo cáo tài chính là chính xác khi được trình bày cho kiểm toán viên, chủ ngân hàng, nhà đầu tư và các bên liên quan khác.

Có nhiều loại kiểm soát khác nhau được áp dụng trong một tổ chức. Ngoài ra, không có chính sách kiểm soát chuyển tiếp thẳng áp dụng cho mọi tổ chức. Việc áp dụng các biện pháp kiểm soát cho mỗi tổ chức được thiết kế và thực hiện để phù hợp với nhu cầu, loại hình kinh doanh, nguyện vọng, mục tiêu và các hướng dẫn khác của tổ chức.

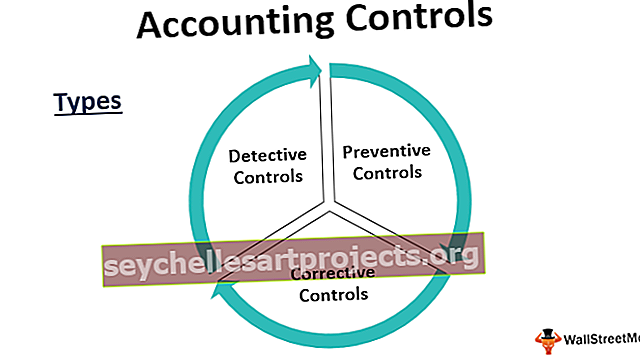

Các loại kiểm soát kế toán

Có ba loại chính của kiểm soát nội bộ kế toán.

# 1 - Kiểm soát thám tử

Như tên cho thấy, các kiểm soát này là các kiểm soát tại chỗ để phát hiện bất kỳ sự khác biệt và sai lệch nào so với các chính sách tại chỗ. Nó cũng phục vụ mục đích của việc kiểm tra tính toàn vẹn.

Ví dụ - kiểm tra đột xuất số dư tiền mặt thực tế có trong tay thủ quỹ và số dư tiền mặt theo tài khoản sẽ đảm bảo rằng thủ quỹ có thực hiện công việc của mình một cách chính xác hay không. Nó cũng có thể phản ánh bất kỳ lỗi đăng kế toán nào. Trong môi trường máy tính hóa mà hệ thống có khối lượng lớn và quá trình xử lý tài khoản từ đầu đến cuối được thực hiện bởi hệ thống, trong những trường hợp đó, chúng tôi có thể muốn đặt hóa đơn thử nghiệm và theo dõi cho đến khi quyết toán tài khoản để xem liệu nó có mang lại kết quả mong muốn hay không và nó tuân thủ các quy định.

Tương tự như cách so sánh hàng tồn thực tế trong kho và hàng đang đóng theo sổ sách sẽ cho thấy nếu có vấn đề trong quá trình Xử lý hàng tồn kho, bất kỳ hành vi ăn cắp vặt hoặc tổn thất thông thường nào. Ngoài ra, việc kiểm tra xem tất cả các tài sản xuất hiện trong sổ sách đều có mặt thực tế để đảm bảo sự an toàn của tài sản.

Bây giờ bằng các ví dụ, chúng tôi đã hiểu rằng Kiểm soát do thám được áp dụng không thường xuyên và mang tính chất kiểm toán nhiều hơn để xác định các sai sót hoặc chênh lệch.

# 2 - Kiểm soát Phòng ngừa

Các biện pháp kiểm soát được áp dụng hàng ngày trong tổ chức để ngăn chặn các lỗi hoặc sự khác biệt xảy ra ngay từ đầu. Có thể nói đây là những quy tắc mà mọi người trong tổ chức phải tuân thủ trong công việc hàng ngày của họ.

Ví dụ - trong môi trường kế toán, khi một người đặt hóa đơn, hóa đơn đó sẽ được chuyển cho người khác để đồng nghiệp xem xét và phê duyệt. Sau khi hóa đơn được hạch toán, việc thanh toán sẽ được thực hiện bởi một nhóm khác. Đây được gọi là sự phân biệt các nhiệm vụ và nó đảm bảo rằng hàng ngày, một người không có quyền kiểm soát việc đặt phòng và thanh toán hóa đơn.

Luân chuyển công việc là một ví dụ kinh điển của kiểm soát phòng ngừa. Trong một tổ chức lớn hoặc tại một địa điểm quan trọng, nhân sự được điều chuyển theo định kỳ để đảm bảo rằng bất kỳ người nào không có quyền truy cập vào bất kỳ dữ liệu hoặc tài sản nào trong một thời gian dài, điều này đảm bảo rằng người đó không dính líu đến các vụ trộm cắp hoặc bất hợp pháp các hoạt động.

Trong môi trường máy tính hóa, việc sao lưu dữ liệu hàng ngày trên đám mây cũng là một biện pháp Kiểm soát Phòng ngừa để tránh mọi mất mát dữ liệu.

# 3 - Kiểm soát sửa chữa

Đây là những điều khiển đến để giải cứu khi phòng ngừa và thám thính cả những điều khiển đã không tránh được lỗi. Trong môi trường kế toán, việc đăng một mục điều chỉnh hoặc sửa chữa là một ví dụ về các biện pháp kiểm soát khắc phục. Sau khi sổ sách được đóng sau năm tài chính và kiểm toán viên phát hiện ra một vấn đề cần được giải quyết. Mở lại các niên giám tài chính và thực hiện các điều chỉnh do kiểm toán viên yêu cầu cũng là một phần của kiểm soát sửa chữa.

Ví dụ - Trong khi ghi sổ nhật ký, kế toán đã ghi nợ ông Tom thay vì ông Robert $ 500. Trong trường hợp này, số dư thử vẫn đồng ý, và sau đó khi xác minh sổ cái, lỗi này đã được xác định. Mục đính chính ở đây là ghi nợ ông Robert và ghi có cho ông Tom, mỗi người 500 đô la. Đây được gọi là kiểm soát sửa chữa.

Ví dụ về kế toán kiểm soát nội bộ

Dưới đây là các ví dụ về kiểm soát kế toán.

- Việc phân tách nhiệm vụ - người xử lý và người phê duyệt phải là hai người khác nhau.

- Một id người dùng độc lập và mật khẩu phải được cung cấp cho tất cả các nhân viên.

- Việc xác minh thực tế về Hàng tồn kho và Tài sản nên được thực hiện.

- Điều chỉnh ngân hàng và các điều chỉnh số dư Thử nghiệm khác nên được thực hiện.

- Các tài liệu về Quy trình vận hành tiêu chuẩn phải được lập liên quan đến quy trình.

- Kiểm tra đột xuất số dư tiền mặt và sổ quỹ tiền mặt.

Ưu điểm của Kế toán Kiểm soát Nội bộ

Dưới đây là một số ưu điểm của kiểm soát kế toán.

- Nhật ký hành động xác định người chịu trách nhiệm cho bất kỳ lỗi nào.

- Tính chính xác của báo cáo tài chính và ứng dụng quỹ

- Sử dụng hiệu quả các nguồn lực cho mục đích đã định

- Hữu ích trong việc tạo thuận lợi cho kiểm toán

- Nền tảng vững chắc để tăng trưởng đáng kể hơn

- Nhận dạng và sửa chữa bất kỳ sự khác biệt nào được xác định

- Tiết kiệm chi phí và tài nguyên

Nhược điểm của Kiểm soát Nội bộ Kế toán

Dưới đây là một số nhược điểm của kiểm soát kế toán.

- Đôi khi gây khó chịu và mất thời gian cho nhân viên

- Chi phí cao để duy trì các kiểm soát và tiêu chuẩn

- Phụ thuộc quá nhiều vào báo cáo tài chính và kiểm toán

- Sao chép công việc

Những điểm cần lưu ý về thay đổi trong kiểm soát kế toán

- Bất kỳ thay đổi nào trong một quy trình đều ảnh hưởng đến quy trình khác.

- Không nên thay đổi vào giữa kỳ kế toán, vì nó sẽ ảnh hưởng đến luồng giao dịch.

- Mọi thay đổi cần được thông báo cho kiểm toán viên.

- Bất kỳ thay đổi nào cũng cần được ghi lại và thông báo tốt với tất cả các bên liên quan.

- Nó phải được hiệu quả về chi phí.

Phần kết luận

Kế toán kiểm soát nội bộ không phải là một sự phát triển gần đây, những kiểm soát này đã có từ lâu. Ưu điểm đáng kể nhất của kiểm soát kế toán là nó khôi phục niềm tin của công chúng vào các công ty đại chúng niêm yết. Trong bối cảnh các vụ bê bối có giá trị cao ở Hoa Kỳ của các công ty như Tyco và Enron đã làm lung lay niềm tin của công chúng vào hệ thống kế toán.

SOX còn được gọi là Đạo luật Sarbanes-Oxley, được Quốc hội Hoa Kỳ ban hành để bảo vệ các bên liên quan khỏi bất kỳ vụ bê bối kế toán doanh nghiệp nào. Điều này cũng khiến các tổ chức bắt buộc phải tuân theo các nguyên tắc công bố thông tin của công ty và các yêu cầu khác. Vấn đề ở đây là các kiểm soát kế toán ngày nay là một bộ phận tích hợp của bất kỳ tổ chức nào, nếu không có hệ thống kế toán giống như một chiếc xe không có phanh, và không ai muốn đi trên một chiếc xe như vậy. Vì vậy, bất kỳ tổ chức nào mong muốn phát triển lớn mạnh và tốt hơn đều phải có kiểm soát kế toán chặt chẽ.