Phái sinh nhúng | Các ví dụ | Kế toán | IFRS

Phái sinh nhúng là gì?

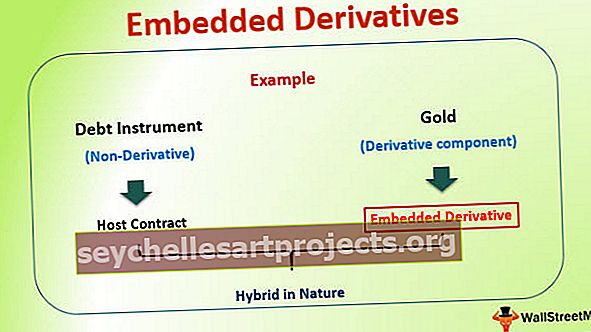

Trong trường hợp hợp đồng phái sinh được ẩn trong hợp đồng chủ không phái sinh (hoặc thành phần nợ hoặc vốn chủ sở hữu) không chuyển qua tài khoản lãi và lỗ được gọi là các dẫn xuất nhúng và do đó trong hợp đồng phái sinh nhúng, một phần của dòng tiền phụ thuộc vào tài sản cơ sở cố định một phần khác của dòng tiền.

Thí dụ

Hãy để chúng tôi tìm hiểu các phái sinh nhúng với một ví dụ:

Giả sử có một pháp nhân, XYZ Ltd., phát hành trái phiếu trên thị trường. Tuy nhiên, việc thanh toán phiếu giảm giá và thành phần chính của trái phiếu được tính theo giá Vàng. Trong trường hợp như vậy, việc thanh toán phiếu mua hàng sẽ tăng hoặc giảm tương quan trực tiếp với giá vàng trên thị trường. Trong ví dụ này, trái phiếu do XYZ phát hành

Trong ví dụ này, trái phiếu do XYZ Ltd. phát hành là công cụ nợ (Không phái sinh), trong khi các khoản thanh toán được liên kết với một công cụ khác trong trường hợp này là vàng (Thành phần phái sinh). Thành phần dẫn xuất này được biết đến như một dẫn xuất nhúng.

Thành phần không phái sinh ở đây còn được gọi là hợp đồng chủ và hợp đồng kết hợp có bản chất là lai.

Sử dụng các dẫn xuất nhúng

Các dẫn xuất nhúng được sử dụng trong nhiều loại hợp đồng. Việc sử dụng thường xuyên nhất công cụ phái sinh nhúng đã được thấy trong các hợp đồng cho thuê và bảo hiểm. Người ta cũng thấy rằng cổ phiếu ưu đãi và trái phiếu chuyển đổi cũng lưu trữ các công cụ phái sinh nhúng.

Sử dụng trong quản lý rủi ro

Các dẫn xuất nhúng đã được sử dụng trong thực tiễn quản lý rủi ro của bất kỳ tổ chức nào. Nhiều tổ chức trong môi trường làm việc hiện tại đang thanh toán chi phí sản xuất bằng một loại tiền tệ trong khi họ đang kiếm doanh thu bằng một loại tiền tệ khác. Trong tình huống này, các tổ chức đang phải đối mặt với rủi ro biến động tỷ giá tiền tệ. Để bảo vệ mình khỏi rủi ro tiền tệ như vậy, họ tự phòng ngừa bằng cách sử dụng các loại hợp đồng phái sinh khác nhau có sẵn như hoán đổi lãi suất, thực hiện các vị thế trong hợp đồng tương lai và quyền chọn. Tuy nhiên, rủi ro tương tự có thể được đưa vào các hợp đồng mua bán sau khi thảo luận với khách hàng. Theo cách sắp xếp như vậy, doanh thu có thể được liên kết trực tiếp với chi phí sản xuất của công ty. Đây là một ví dụ cổ điển về quản lý rủi ro bằng cách sử dụng các dẫn xuất nhúng.Điều này làm cho toàn bộ hợp đồng ít rủi ro hơn cho công ty và cũng giúp lấy lòng tin từ khách hàng.

Trong nhiều năm, người ta đã thấy rằng các công cụ phái sinh lãi suất (một loại công cụ phái sinh nhúng) là một cách tốt để quản lý rủi ro lãi suất. Tuy nhiên gần đây xu hướng đã giảm do các biện pháp kế toán phức tạp và phức tạp trong không gian. Các ngân hàng hiện đang sử dụng cấu trúc tài trợ lãi suất thay đổi có tích hợp các công cụ phái sinh. Ví dụ về các công cụ phái sinh bao gồm giới hạn lãi suất, sàn và / hoặc hành lang. Hiện tại, các loại công cụ này được miễn theo các hướng dẫn của FASB 133 vì chúng liên quan chặt chẽ đến lãi suất trả cho khoản vay (khái niệm này sẽ được giải thích chi tiết trong các phần sau)

Tạo ra các sản phẩm tài chính có cấu trúc

Các phương pháp phái sinh nhúng cho phép thế giới tài chính tạo ra các sản phẩm tài chính phức hợp có cấu trúc. Trong hầu hết các trường hợp này, thành phần rủi ro của một công cụ được chuyển sang thành phần hoàn vốn của công cụ kia. Các thị trường tài chính toàn cầu đã giới thiệu nhiều sản phẩm như vậy trên thị trường trong 20 đến 30 năm qua và đây là lý do chính tại sao việc hiểu các sản phẩm này là rất quan trọng.

Tính toán cho các dẫn xuất nhúng

Yêu cầu tính riêng cho một số dẫn xuất nhúng ban đầu nhằm phục vụ như một điều khoản chống lạm dụng. Những người tạo ra các tiêu chuẩn này thực sự lo sợ rằng các thực thể có thể cố gắng “nhúng” các công cụ phái sinh vào các hợp đồng mà không bị ảnh hưởng bởi hướng dẫn các hoạt động bảo hiểm rủi ro và phái sinh để tránh yêu cầu ghi lại tính kinh tế của các công cụ phái sinh trong thu nhập. Để cung cấp tính nhất quán trong phương pháp kế toán, nỗ lực đã được thực hiện theo hướng mà các công cụ phái sinh nhúng được hạch toán theo cách tương tự so với các công cụ phái sinh. Đối với trường hợp như vậy, một phái sinh được nhúng vào hợp đồng chủ cần phải được tách ra và quá trình tách này được gọi là phân đôi. Hãy để chúng tôi hiểu điều này bằng một ví dụ.

Kế toán phái sinh nhúng - Phân đôi

Nhà đầu tư vào trái phiếu chuyển đổi được yêu cầu trước tiên phải tách thành phần quyền chọn cổ phiếu bằng quá trình phân đôi. Phần quyền chọn cổ phiếu là một phái sinh nhúng sau đó cần phải được hạch toán giống như bất kỳ phái sinh nào khác. Điều này được thực hiện ở mức giá trị hợp lý. Tuy nhiên, đối với hợp đồng chủ, việc hạch toán hợp đồng được thực hiện theo tiêu chuẩn GAAP, xét trên thực tế là không có phái sinh đi kèm. Cả hai công cụ này đều được xử lý riêng biệt và được hạch toán như đã đề cập ở trên.

Tuy nhiên, điều rất quan trọng là phải hiểu rằng không phải tất cả các dẫn xuất nhúng đều phải được phân chia và hạch toán riêng biệt. Quyền chọn mua trong trái phiếu có lãi suất cố định là một công cụ phái sinh không yêu cầu phân nhánh và hạch toán riêng biệt.

Tiêu chí hoặc tình huống xác định sự phân đôi?

- Có một số cách nhất định mà phái sinh nhúng cần được xử lý cho các mục đích kế toán.

- Theo Chuẩn mực Báo cáo Tài chính Quốc tế (IFRS), công cụ phái sinh nhúng cần được tách biệt khỏi hợp đồng chủ và cần được hạch toán riêng.

- Điều kiện kế toán này cần được duy trì trừ khi các đặc điểm kinh tế và rủi ro của cả hợp đồng chủ và hợp đồng phái sinh nhúng có liên quan chặt chẽ với nhau.

Ví dụ về kế toán phái sinh nhúng

Ví dụ 1 :

Giả sử XYZ Ltd phát hành trái phiếu trên thị trường nơi thanh toán phiếu giảm giá và tiền gốc được tính theo giá Vàng. Trong trường hợp này, chúng ta có thể thấy rằng hợp đồng chủ không có các đặc điểm kinh tế và rủi ro liên quan đến các công cụ phái sinh được nhúng (trong trường hợp này là giá vàng). Do đó, trong trường hợp này, phái sinh nhúng cần được tách biệt khỏi hợp đồng chủ và cần được hạch toán riêng.

Ví dụ 2 :

Giả sử cùng một công ty XYZ Ltd phát hành trái phiếu trên thị trường nơi thanh toán phiếu mua hàng và tiền gốc được tính theo giá cổ phiếu của công ty. Trong trường hợp này, chúng ta có thể thấy rằng hợp đồng chủ có các đặc điểm kinh tế và rủi ro liên quan đến các công cụ phái sinh được nhúng (trong trường hợp này là giá cổ phiếu của công ty). Do đó, trong trường hợp này, phái sinh nhúng không cần phải tách biệt khỏi hợp đồng chủ và có thể được hạch toán cùng nhau. Điều này là do thực tế là cả hai đều có các đặc điểm kinh tế và rủi ro giống nhau.

Ví dụ 3

Chúng ta hãy tìm hiểu khái niệm được giải thích ở trên về mặt số học bằng một ví dụ khác. Giả sử rằng công ty ABC mua một trái phiếu chuyển đổi của công ty XYZ trị giá 10.000.000 đô la với thời gian đáo hạn là 10 năm. Trái phiếu chuyển đổi này trả lãi suất 2% và chi tiết chuyển đổi nói rằng trái phiếu có thể được chuyển đổi thành 1.000.000 cổ phiếu phổ thông của Công ty XYZ, cổ phiếu được giao dịch công khai. Theo các chuẩn mực kế toán, công ty phải xác định giá trị của quyền chọn chuyển đổi được gắn vào công cụ nợ và sau đó cần phải hạch toán riêng nó như một công cụ phái sinh. Để giải thích nó như một công cụ phái sinh, ước tính giá trị hợp lý đã được thực hiện cho thấy giá trị hợp lý của trái phiếu là 500.000 đô la. Điều này đến với việc sử dụng một số loại mô hình định giá quyền chọn.

Công ty Cổ phần ABC sẽ thông qua mục nhật ký sau để hạch toán phù hợp:

Trái phiếu $ 10.000.000

Tùy chọn chuyển đổi (theo giá trị hợp lý) 500.000 đô la

Tiền mặt $ 10.000.000

Giảm giá trái phiếu 500.000 đô la

Điều gì về các dẫn xuất nhúng không thể xác định hoặc đo lường?

FASB đã nhận ra rằng có nhiều trường hợp mà các dẫn xuất nhúng không thể được xác định hoặc đo lường một cách đáng tin cậy để tách biệt với hợp đồng chủ. Trong trường hợp như vậy, Chuẩn mực kế toán 815 yêu cầu toàn bộ hợp đồng phải được ghi nhận theo giá trị hợp lý và các thay đổi của giá trị hợp lý phải được ghi nhận vào thu nhập hiện tại. Điều này bao gồm cả hợp đồng chủ và phần phái sinh được nhúng trong hợp đồng.

Ví dụ trong đời thực

Bây giờ chúng ta hãy xem xét một số tình huống trong đó thế giới kế toán đặt ra yêu cầu về loại xử lý kế toán nào cần được thực hiện đối với công cụ phái sinh nhúng. Các quyết định được đưa ra theo bảng này được rút ra từ sự hiểu biết về chuẩn mực kế toán 815. Người đọc nên nghiên cứu chi tiết chuẩn mực này nếu họ muốn hiểu đầy đủ ý nghĩa của các chuẩn mực kế toán liên quan đến các công cụ phái sinh nhúng

| Công cụ kết hợp có chứa một dẫn xuất nhúng | Nhận dạng phái sinh nhúng | Đạo hàm nhúng có liên quan rõ ràng và chặt chẽ với máy chủ không? | Phân nhánh và hạch toán riêng biệt cần thiết cho phái sinh nhúng? |

| Trái phiếu lãi suất thả nổi có lãi suất gắn với chỉ số lãi suất như LIBOR, lãi suất cơ bản, lãi suất repo | Không có trường hợp dẫn xuất nhúng trong tình huống này | N / A | N / A |

| Trái phiếu có lãi suất cố định với lãi suất cố định | Không có trường hợp dẫn xuất nhúng trong tình huống này | N / A | N / A |

| Công cụ nợ có thể gọi được: Trong loại công cụ nợ này, công ty phát hành có quyền chọn trả trước. | Quyền chọn mua để công ty phát hành trả trước công cụ nợ | Có: Lãi suất và quyền chọn mua có quan hệ mật thiết với nhau. | Không |

| Đầu tư nợ có thể chuyển đổi: Nhà đầu tư có quyền lựa chọn chuyển đổi công cụ nợ thành vốn chủ sở hữu của tổ chức phát hành theo tỷ lệ chuyển đổi xác lập | Quyền chọn mua trên cổ phiếu của công ty phát hành | Không, cơ sở dựa trên vốn chủ sở hữu không liên quan chặt chẽ đến các công cụ nợ. Tuy nhiên, có thể có một ngoại lệ khi cổ phiếu vốn chủ sở hữu của đơn vị không giao dịch trên thị trường và do đó không thể thực hiện thanh toán bằng tiền mặt. | Đúng. Công cụ phái sinh được nhúng sẽ được ghi nhận theo giá trị hợp lý và các thay đổi sẽ được ghi nhận vào thu nhập. |

| Chỉ số vốn chủ sở hữu Ghi chú: Trong một công cụ như vậy, lợi tức hoặc gốc và lãi của công cụ nợ được liên kết với Chỉ số vốn chủ sở hữu. | Một hợp đồng hối đoái kỳ hạn với một quyền chọn được ràng buộc với chỉ số vốn chủ sở hữu được chỉ định. | Không, hợp đồng kỳ hạn hoặc hợp đồng quyền chọn và công cụ nợ không có quan hệ mật thiết với nhau. | Đúng. Công cụ phái sinh được nhúng sẽ được ghi nhận theo giá trị hợp lý và các thay đổi sẽ được ghi nhận vào thu nhập. |

| Trái phiếu nhạy cảm tín dụng: trái phiếu có lãi suất coupon đặt lại dựa trên những thay đổi trong xếp hạng tín dụng của tổ chức phát hành | Hợp đồng quyền chọn hối đoái có điều kiện cho phép nhà đầu tư hưởng mức lãi suất cao hơn nếu xếp hạng tín nhiệm của tổ chức phát hành giảm. | Đúng vậy, mức độ tín nhiệm của con nợ có liên quan rõ ràng và chặt chẽ đến công cụ nợ. | Không |

Tất cả các tình huống nêu trên trong bảng đều là các công cụ tài chính thực tế.

Phần kết luận

Điều rất quan trọng là phải hiểu rằng hiểu sản phẩm phái sinh nhúng là một bước, tuy nhiên, việc tính toán nó trong sổ sách của bạn là một bước phức tạp khác. Nơi này đã liên tục phát triển khi thế giới tài chính tiếp tục tung ra các sản phẩm tài chính tuân theo quy định theo cách này hay cách khác. Các nhà đầu tư nên hiểu các tác động tài chính của các công cụ phái sinh được nhúng và nên xem xét rõ ràng cơ bản và các yếu tố tác động đến nó. Nếu một nhà đầu tư đang đánh giá bất kỳ bảng cân đối nào của ngân hàng, sẽ rất thú vị khi xem cách họ quản lý rủi ro lãi suất và loại giao dịch phái sinh nhúng mà họ đang tham gia.