Chu trình hoạt động (Định nghĩa, Ví dụ) | Làm thế nào để diễn giải?

Chu kỳ hoạt động là gì?

Chu kỳ hoạt động, còn được gọi là chu kỳ tiền mặt của một công ty, là một tỷ lệ hoạt động đo lường khoảng thời gian trung bình cần thiết để biến hàng tồn kho của công ty thành tiền mặt. Quá trình sản xuất hoặc mua hàng tồn kho, bán thành phẩm, nhận tiền mặt từ khách hàng và sử dụng tiền mặt đó để mua / sản xuất hàng tồn kho một lần nữa là một chu kỳ không bao giờ kết thúc, miễn là công ty vẫn hoạt động.

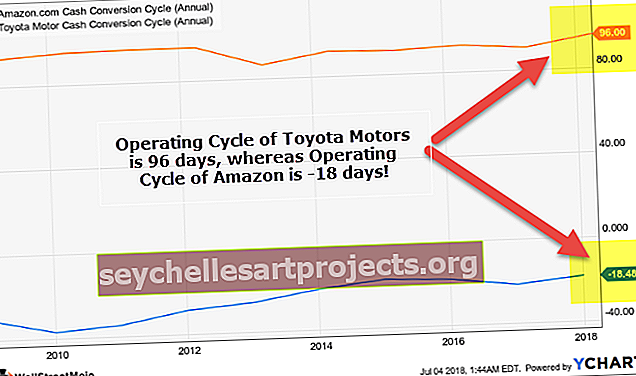

Như chúng ta thấy từ bên dưới, Chu kỳ tiền mặt của Toyota Motors là 96 ngày, trong khi đối với Amazon, là -18 ngày. Công ty nào trong số hai công ty đang hoạt động tốt hơn?

Làm thế nào để diễn giải chu kỳ hoạt động?

Vui lòng xem Sơ đồ chu trình hoạt động.

Chu trình này cung cấp một cái nhìn sâu sắc về hiệu quả hoạt động của công ty. Điều này rất hữu ích trong việc ước tính chu kỳ Tiền mặt trong yêu cầu vốn lưu động để duy trì hoặc phát triển hoạt động của một tổ chức. Chu kỳ tiền mặt ngắn hơn cho thấy rằng công ty thu hồi các khoản đầu tư của mình nhanh hơn và do đó tiền mặt ít bị ràng buộc hơn trong vốn lưu động. Tuy nhiên, OC khác nhau giữa các ngành, đôi khi kéo dài đến hơn một năm đối với một số lĩnh vực, ví dụ, các công ty đóng tàu.

Tổng so với Chu kỳ hoạt động ròng

Chu kỳ hoạt động gộp (GOC) là khoảng thời gian sau khi mua nguyên vật liệu thô cho đến khi chuyển thành tiền mặt. Theo công thức, thời gian có thể được chia thành thời kỳ giữ hàng tồn kho và thời gian thu hồi các khoản phải thu. Ở đây, thời gian lưu giữ hàng tồn kho bao gồm thời kỳ giữ nguyên vật liệu thô, thời kỳ sản xuất trong quá trình sản xuất và thời gian giữ hàng hóa thành phẩm.

- GOC = Thời gian lưu giữ hàng tồn kho + Thời gian thu hồi các khoản phải thu

- Hoặc Gross OC = Thời gian giữ nguyên vật liệu thô + Thời gian đang xử lý + Thời gian giữ hàng thành phẩm + Thời gian thu hồi các khoản phải thu

Chu kỳ hoạt động ròng (NOC) đề cập đến khoảng thời gian từ khi thanh toán cho hàng tồn kho và tiền mặt thu được thông qua việc bán các khoản phải thu. Nó còn được gọi là chu kỳ chuyển đổi tiền mặt (CCC).

- NOC = Tổng chu kỳ-Thời hạn thanh toán của chủ nợ

- NOC được coi là một cách tiếp cận hợp lý hơn vì các khoản phải trả được xem như một nguồn tiền mặt hoạt động hoặc chu kỳ hoạt động trong vốn lưu động cho công ty.

Ví dụ về chu kỳ hoạt động của APPLE (NEGATIVE)

Hãy cùng chúng tôi xem xét Chu kỳ tiền mặt của Apple. Chúng tôi lưu ý rằng chu kỳ tiền mặt của Apple là Âm.

nguồn: ycharts

- Apple Days Inventory Oustanding ~ 6 ngày. Apple có một danh mục sản phẩm được sắp xếp hợp lý và các nhà sản xuất hợp đồng hiệu quả của họ cung cấp sản phẩm một cách nhanh chóng.

- Apple Days Sales Oustanding ~ 50 ngày. Apple có một mạng lưới cửa hàng bán lẻ dày đặc, nơi họ được thanh toán chủ yếu bằng Tiền mặt hoặc Thẻ tín dụng.

- Apple Days Payable Oustanding là ~ 101 ngày. Do các đơn đặt hàng lớn cho các nhà cung cấp, Apple có thể đàm phán các điều khoản tín dụng tốt hơn.

- Chu kỳ hoạt động của Apple = 50 ngày + 6 ngày - 101 ngày ~ -45 ngày (Chu kỳ tiền mặt âm)

Ví dụ - L&T so với Future Retail

Nguồn: Báo cáo thường niên năm tài chính 17 của L&T Group và Future Retail

Tải xuống Excel cho L&T Group vs Future Retail.

- Là một con số độc lập, chu kỳ này không có nhiều ý nghĩa. Thay vào đó, nó cần được theo dõi theo thời gian và qua các đối thủ cạnh tranh.

- Trong trường hợp của L&T, con số này đã được cải thiện trong năm tài chính 17 so với năm tài chính 16 do lượng hàng tồn kho và khoản phải thu trung bình giảm, mặc dù doanh thu và giá vốn hàng bán đều tăng.

- CCC âm có nghĩa là L&T được khách hàng thanh toán sớm hơn nhiều so với khoản thanh toán cho nhà cung cấp.

- Đây là một cách tài trợ không lãi suất cho chu kỳ hoạt động trong các yêu cầu về vốn lưu động bằng cách vay từ các nhà cung cấp. Đối với Bán lẻ Tương lai, DIO cao hơn nhiều so với L&T, do trước đây phải duy trì mức tồn kho cao hơn do tính chất kinh doanh của họ.

- Do đó, việc so sánh chu kỳ Tiền mặt giữa các ngành có thể không khả thi.

Phần kết luận

Chu kỳ hoạt động của vốn lưu động là một chỉ tiêu đánh giá hiệu quả quản lý. Chu kỳ tiền mặt của một công ty càng dài thì nhu cầu vốn lưu động càng lớn. Do đó, dựa trên thời gian của chu kỳ Tiền mặt, nhu cầu vốn lưu động được ước tính bởi các doanh nghiệp và được tài trợ bởi các ngân hàng thương mại. Giảm chu kỳ tiền mặt giúp giải phóng tiền mặt, do đó cải thiện khả năng sinh lời. Chu kỳ tiền mặt có thể được rút ngắn bằng cách kéo dài thời hạn thanh toán của nhà cung cấp, duy trì mức tồn kho tối ưu, rút ngắn quy trình sản xuất, quản lý việc thực hiện đơn hàng và cải thiện quy trình phải thu.