DV01 (Định nghĩa, Công thức) | Làm thế nào để tính thời lượng đô la (DV01)?

DV01 (Dollar Duration) là gì?

DV01 hoặc Giá trị đô la của 1 điểm cơ bản đo lường rủi ro lãi suất của trái phiếu hoặc danh mục trái phiếu bằng cách ước tính sự thay đổi giá tính theo đô la để phản ứng với sự thay đổi của lợi suất theo một điểm cơ bản (Một phần trăm bao gồm 100 điểm cơ bản). DV01 còn được gọi là Thời hạn Đô la của Trái phiếu và là nền tảng của tất cả các phân tích rủi ro của các công cụ Thu nhập cố định và được các Nhà quản lý rủi ro và Đại lý trái phiếu sử dụng rất nhiều.

- Nói cách khác, trong đó Thời lượng về cơ bản là tỷ lệ phần trăm thay đổi giá của chứng khoán so với thay đổi lợi tức tính theo phần trăm, DV01 giúp giải thích điều tương tự theo đồng đô la, do đó cho phép các bên liên quan hiểu được tác động giá của sự thay đổi trong lợi tức.

- Ví dụ: giả sử Trái phiếu có Thời hạn sửa đổi là 5 và Giá trị thị trường của trái phiếu vào ngày là 1,0 triệu đô la, DV01 được tính bằng Thời hạn sửa đổi nhân với Giá trị thị trường của trái phiếu nhân với 0,0001 tức là 5 * 1 triệu đô la * 0,0001 = $ 500. Do đó, trái phiếu sẽ thay đổi 500 đô la khi thay đổi một điểm trong lợi suất cơ bản.

- Thời hạn đô la hoặc DV01 cũng có thể được tính nếu một người biết về Thời hạn trái phiếu, lợi tức hiện tại và sự thay đổi trong lợi tức.

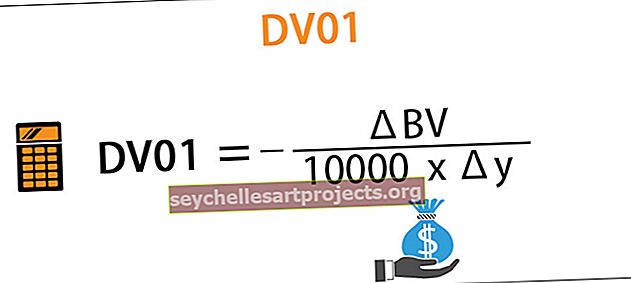

Công thức của DV01

Việc tính toán Giá trị đô la của một điểm cơ bản hay còn gọi là DV01 rất đơn giản và có nhiều cách để tính toán. Một trong những công thức phổ biến nhất được sử dụng để tính DV01 như sau:

Công thức DV01 = - (ΔBV / 10000 * Δy)

Ở đâu,

- ΔBV = thay đổi giá trị trái phiếu

- Δy = thay đổi năng suất

Theo đây Giá trị trái phiếu có nghĩa là Giá trị thị trường của Trái phiếu và Lợi tức có nghĩa là Lợi tức đến khi đáo hạn.

Điều quan trọng cần lưu ý ở đây là chúng ta đang chia cho 10000 vì DV01 dựa trên phép gần đúng tuyến tính nhưng là một điểm cơ bản là 0,01%. Vì vậy, bằng cách chia nó cho 10000, chúng tôi đang thay đổi tỷ lệ từ 100% thành 0,01%, tương đương với một điểm cơ bản.

Ví dụ về thời lượng DV01 / Dollar

Hãy cùng hiểu điều này với sự trợ giúp của một ví dụ số đơn giản

Bạn có thể tải về Mẫu DV01 Excel này tại đây - Mẫu DV01 ExcelVí dụ 1

Ryan đang nắm giữ Trái phiếu Mỹ với lợi suất 5,05% và hiện có giá 23,50 USD. Lợi tức của Trái phiếu giảm xuống còn 5,03% và giá Trái phiếu tăng lên $ 24,00. Dựa trên thông tin, hãy tính DV01 bằng công thức đã nêu ở trên:

Cách tính DV01 như sau:

- Công thức DV01 = - ($ 24,00- $ 23,50) / 10.000 * (-0,0002)

- = 0,25 đô la

Do đó, giá trị của Trái phiếu sẽ thay đổi 0,25 đô la cho mỗi lần thay đổi điểm cơ bản trong lợi tức của Trái phiếu.

Ví dụ số 2

Hãy cùng hiểu điều này với sự trợ giúp của một ví dụ thực tế phức tạp hơn:

Ngân hàng ABC có danh mục Trái phiếu sau đây trong Sổ giao dịch của mình và dự định sẽ nhanh chóng hiểu được tác động lên Giá trị thị trường của nó do sự thay đổi trong Lãi suất. Mệnh giá của mỗi Trái phiếu là $ 100. Dựa trên các thông tin chi tiết được trang bị bên dưới, chúng ta hãy thử tính toán giá trị của DV01 của Danh mục đầu tư và hiểu tác động kết quả:

Cách tính như sau:

- Giá trị đô la của một điểm cơ bản = Thời lượng đô la * 1000000 đô la * 0,0001

- = $ 85,84 * $ 1000000 * 0,0001

- = $ 8,584

Do đó, nó ngụ ý rằng đối với mỗi chuyển động cơ bản duy nhất trong lợi nhuận, danh mục đầu tư sẽ bị ảnh hưởng bởi 8584 đô la.

Ưu điểm

Sau đây là một số lợi thế của thời hạn đô la.

- DV01 cho phép các ngân hàng và các tổ chức Tài chính khác nhanh chóng đánh giá tác động của sự thay đổi lợi suất đối với danh mục đầu tư của họ tính theo đồng đô la. Do đó, họ có thể chuẩn bị tốt với các tình huống khác nhau về tác động của biến động lợi nhuận đối với Giá trị thị trường của Danh mục đầu tư của họ.

- Nó tương đối đơn giản để tính toán và dễ hiểu.

- DV01 có bản chất là phụ gia, có nghĩa là người ta có thể tính toán giống nhau cho mỗi trái phiếu trong danh mục đầu tư và tổng hợp chúng để tạo ra danh mục đầu tư DV01.

- DV01 cho phép các Đại lý Trái phiếu và Người quản lý Danh mục đầu tư bảo vệ danh mục đầu tư của họ trước các biến động lợi tức bất lợi. Bằng cách tính toán DV01 riêng biệt cho từng Trái phiếu, Ngân hàng và Tổ chức tài chính có thể thực sự bảo vệ vị thế mua của họ so với vị thế bán trong một trái phiếu khác với DV01 gần như giống nhau.

Nhược điểm

Hãy để chúng tôi thảo luận về một số nhược điểm của thời hạn đô la.

- Thiếu sót lớn nhất của DV01 nằm ở giả định về sự dịch chuyển song song của đường cong lợi suất, mang tính lý thuyết nhiều hơn so với trong thế giới thực. Đường cong lợi suất không bao giờ dịch chuyển song song, tác động của sự di chuyển của lợi suất thay đổi tùy theo thời gian đáo hạn và thường là các Công cụ cố định có kỳ hạn ngắn sẽ thay đổi nhanh hơn các Công cụ cố định có kỳ hạn dài. Bằng cách giả định một sự thay đổi song song, tác động do DV01 đề xuất lên giá trị của Trái phiếu sẽ thay đổi so với tác động thực tế lên giá của Trái phiếu.

- Bảo hiểm rủi ro được thực hiện bằng cách sử dụng hàng rào trung lập DV01 tiêu chuẩn không cung cấp một hàng rào hoàn hảo do mối quan hệ 1-1 không hoàn hảo gây ra bởi sự tăng và giảm của các điểm cơ bản trên các công cụ khác nhau được sử dụng để bảo hiểm rủi ro.

- Phép tính đơn giản DV01 giả định rằng Trái phiếu thanh toán các khoản thanh toán theo phiếu cố định theo các khoảng thời gian đều đặn; tuy nhiên, có một số danh mục Trái phiếu nhất định như Trái phiếu lãi suất thả nổi, Trái phiếu lãi suất không và Trái phiếu có thể gọi vốn đòi hỏi tính toán phức tạp để tính DV01.

Phần kết luận

Giá trị đô la của một điểm cơ bản (DV01) là mức chênh lệch đô la của Giá trái phiếu đối với sự thay đổi lợi tức của một điểm cơ bản. Nó cũng là khoảng thời gian nhân với giá trị thị trường của Trái phiếu và là phụ gia trên toàn bộ danh mục đầu tư và là một công cụ quan trọng được các nhà quản lý Danh mục đầu tư và Đại lý Trái phiếu sử dụng để đo lường mối quan hệ tuyến tính giữa Giá trái phiếu và tác động của lợi tức Trái phiếu.

Nó cho phép họ hiểu và đánh giá mức độ rủi ro của trái phiếu đối với những thay đổi của tỷ suất lợi tức và tác động có thể xảy ra đối với Giá trái phiếu. Một điểm quan trọng đáng chú ý về DV01 là nó gần giống với Thời lượng ngoại trừ việc các đơn vị được thay đổi và bao gồm một Biến động giá. Nói cách khác, người ta có thể dễ dàng tính DV01 nếu người ta đã tính Thời lượng sửa đổi chỉ bằng cách nhân đơn giản cùng với Giá trái phiếu và chia kết quả cho 10000 (DV01 = thời lượng * Giá / 10.000).