Giá trị đầu cuối (Định nghĩa, Ví dụ) | Giá trị đầu cuối DCF là gì?

Giá trị đầu cuối là gì?

Trong quá trình đánh giá công ty bằng cách sử dụng dòng tiền chiết khấu, không phải tất cả các dòng tiền cho đến vô hạn đều được lấy và do đó sau một số năm nhất định, giá trị có thể có của tài sản của công ty hoặc giá trị gần đúng của dòng tiền trong tương lai được sử dụng làm giá trị cuối cùng và dòng tiền chiết khấu được thực hiện.

Nó là giá trị của dòng tiền tự do dự kiến của một công ty ngoài khoảng thời gian của một mô hình tài chính dự kiến rõ ràng.

Hướng dẫn này tập trung vào các cách tính Giá trị đầu cuối trong bối cảnh chuẩn bị Mô hình tài chính trong excel. -

- TV của Alibaba (sử dụng Phương pháp tăng trưởng vĩnh viễn)

Tải xuống hữu ích - 1) Mẫu Excel giá trị đầu cuối miễn phí (được sử dụng trong bài đăng) và 2) Mô hình tính toán Alibaba IPO TV

Tải xuống Mẫu giá trị đầu cuối

Tính toán giá trị đầu cuối

Tính toán giá trị cuối kỳ là một yêu cầu chính của Dòng tiền chiết khấu.

- Rất khó để dự báo các báo cáo tài chính của công ty cho thấy chúng sẽ phát triển như thế nào trong một khoảng thời gian dài hơn.

- Mức độ tin cậy của dự báo báo cáo tài chính giảm dần theo cấp số nhân trong nhiều năm, còn rất xa so với hiện nay.

- Ngoài ra, các điều kiện kinh tế vĩ mô ảnh hưởng đến doanh nghiệp và đất nước có thể thay đổi về cơ cấu.

- Do đó, chúng tôi đơn giản hóa và sử dụng một số giả định trung bình nhất định để tìm ra giá trị của công ty sau khoảng thời gian dự báo (được gọi là “ Giá trị cuối cùng” ) do Mô hình Tài chính cung cấp.

Biểu đồ sau đây cho thấy cách tính Giá trị đầu cuối.

Các bước tính toán giá trị đầu cuối

Trong phần này, tôi đã trình bày tóm tắt cách tiếp cận tổng thể để thực hiện Dòng tiền chiết khấu hoặc định giá DCF của bất kỳ công ty nào. Đặc biệt, vui lòng lưu ý Bước # 3, nơi chúng tôi tính Giá trị cuối cùng của Công ty để tìm ra Giá trị hợp lý của Cổ phiếu.

Bước # 1: Tạo Cơ sở hạ tầng (không được thảo luận trong bài viết này)

Chuẩn bị một bảng excel trống với Báo cáo thu nhập riêng biệt, Bảng cân đối kế toán và Dòng tiền (5 năm qua)

Điền các báo cáo tài chính lịch sử (IS, BS, CF) và thực hiện các điều chỉnh cần thiết cho các khoản mục Không định kỳ (chi phí hoặc lãi một lần).

Thực hiện Phân tích Tỷ lệ cho các năm Lịch sử để hiểu công ty

Bước # 2: Lập Báo cáo tài chính và FCFF (không được thảo luận trong bài viết này)

- Dự báo về Báo cáo thu nhập (P&L) là quan trọng nhất đối với các nhà phân tích. Do đó, bạn phải dành nhiều thời gian cho việc này. Trong phần này, bạn cần phải đọc qua báo cáo hàng năm và các tài liệu khác để có được sự hiểu biết vững chắc về dự báo.

- Bạn cũng nên đọc qua các báo cáo nghiên cứu của các công ty môi giới khác để hiểu cách họ đã mô hình hóa các con số bán hàng.

- Dự báo báo cáo tài chính 5 năm tới (giai đoạn dự báo rõ ràng) - mô hình tài chính

- Khi bạn dự báo các báo cáo tài chính của công ty, bạn chỉ phải dự báo các báo cáo tài chính của công ty trong 4-5 năm tới và nói chung là không vượt quá mức đó.

- Về mặt lý thuyết, chúng ta có thể dự báo các báo cáo tài chính trong 100-200 năm tới; tuy nhiên, nếu chúng ta làm như vậy, chúng ta sẽ tạo ra rất nhiều biến động dựa trên các giả định.

Bước # 3: Tìm Giá cổ phiếu hợp lý của Công ty bằng cách chiết khấu FCFF và TV

- Tính toán FCFF trong 5 năm tới theo mô hình tài chính

- Áp dụng WACC (chi phí sử dụng vốn bình quân gia quyền) phù hợp từ các tính toán cấu trúc vốn.

- Tính giá trị hiện tại của chu kỳ rõ ràng FCFF

- Tính Giá trị của Công ty (khoảng thời gian ngoài Thời kỳ rõ ràng)

- Giá trị doanh nghiệp = Giá trị hiện tại (FCFF giai đoạn rõ ràng) + Giá trị hiện tại (TV)

- Tìm Giá trị Vốn chủ sở hữu của Công ty sau khi trừ Nợ ròng.

- Chia Giá trị vốn chủ sở hữu của Công ty cho tổng số cổ phiếu để đạt được “Giá trị hợp lý nội tại” của công ty.

- Đề xuất xem nên "MUA" hay "BÁN"

Ngoài ra, hãy xem Giá trị doanh nghiệp so với Giá trị vốn chủ sở hữu

Công thức giá trị đầu cuối

Một giả định quan trọng ở đây là “Sự quan tâm của công ty”. Nói cách khác, công ty sẽ không ngừng hoạt động kinh doanh sau một vài năm; tuy nhiên, nó sẽ tiếp tục kinh doanh mãi mãi. Giá trị của công ty (Giá trị doanh nghiệp) về cơ bản là giá trị hiện tại của tất cả các Dòng tiền tự do trong tương lai cho Công ty.

Chúng tôi có thể biểu diễn giá trị của công ty bằng cách sử dụng công thức giá trị cuối cùng bên dưới:

t = thời gian, WACC là chi phí vốn bình quân gia quyền hoặc tỷ lệ chiết khấu, FCFF là Dòng tiền tự do cho doanh nghiệp

Chúng ta có thể chia công thức giá trị đầu cuối ở trên thành hai phần 1) Giá trị hiện tại của dự báo rõ ràng, 2) Giá trị hiện tại của TV

3 loại công thức giá trị đầu cuối

Có ba công thức để tính Giá trị đầu cuối của Công ty. Hai cách tiếp cận đầu tiên giả định rằng công ty sẽ tồn tại trên cơ sở hoạt động liên tục tại thời điểm ước tính TV. Cách tiếp cận thứ ba giả định công ty được tiếp quản bởi một công ty lớn hơn, do đó trả giá mua lại. Hãy để chúng tôi xem xét các cách tiếp cận này một cách chi tiết.

1) Phương pháp tăng trưởng vĩnh viễn hoặc Mô hình vĩnh viễn tăng trưởng Gordon

Hãy nhớ rằng giả định ở đây là giả định về "mối quan tâm liên tục".

Phương pháp này là công thức ưa thích để tính Giá trị cuối của công ty. Phương pháp này giả định rằng tốc độ tăng trưởng của công ty sẽ tiếp tục (tốc độ tăng trưởng ổn định), và tỷ suất lợi nhuận trên vốn sẽ nhiều hơn chi phí sử dụng vốn. Chúng tôi chiết khấu Dòng tiền tự do cho công ty sau những năm dự kiến và tìm Giá trị cuối cùng.

Sử dụng các phép toán tuyệt vời, chúng ta có thể đơn giản hóa công thức như sau:

Tử số của công thức trên cũng có thể được viết là FCFF (6) = FCFF (5) x (1+ tốc độ tăng trưởng)

Công thức giá trị đầu cuối đã sửa đổi như sau:

Một ước tính hợp lý về tốc độ tăng trưởng ổn định ở đây là tốc độ tăng trưởng GDP của cả nước. Phương pháp tăng trưởng Gordon có thể áp dụng ở những công ty đã trưởng thành, tốc độ tăng trưởng tương đối ổn định. Một ví dụ có thể là các công ty trưởng thành trong lĩnh vực ô tô, lĩnh vực hàng tiêu dùng, v.v.

2) Mô hình vĩnh viễn không tăng trưởng

Công thức này giả định rằng tốc độ tăng trưởng là 0! Giả định này ngụ ý rằng lợi nhuận từ các khoản đầu tư mới bằng với chi phí sử dụng vốn.

Công thức giá trị đầu cuối vĩnh viễn không tăng trưởng

Phương pháp luận này có thể hữu ích trong các lĩnh vực có mức độ cạnh tranh cao và cơ hội kiếm được lợi nhuận vượt mức có xu hướng giảm về 0.

3) Thoát nhiều phương pháp

Công thức này sử dụng giả định cơ bản rằng thị trường có nhiều cơ sở là một cách tiếp cận hợp lý để định giá Doanh nghiệp. Một giá trị thường được xác định là bội số của EBIT hoặc EBITDA. Đối với các doanh nghiệp theo chu kỳ, thay vì số tiền EBITDA hoặc EBIT vào cuối năm thứ n, chúng tôi sử dụng EBIT hoặc EBITDA trung bình trong suốt chu kỳ. Ví dụ: nếu kim loại và lĩnh vực khai thác đang giao dịch ở mức gấp 8 lần bội số EV / EBITDA, thì TV của công ty ngụ ý sử dụng phương pháp này sẽ là 8 x EBITDA của công ty.

Ví dụ tính toán giá trị đầu cuối trong Excel

Trong ví dụ này, chúng tôi tính toán giá trị hợp lý của cổ phiếu bằng cách sử dụng phương pháp tính toán giá trị hai đầu cuối đã thảo luận ở trên. Bạn có thể tải xuống mẫu Excel Giá trị đầu cuối cho ví dụ bên dưới -

Ngoài những thông tin trên, bạn có những thông tin sau:

- Nợ = 100 đô la

- Tiền mặt = $ 50

- Số lượng chia sẻ = 100

Tìm giá trị hợp lý trên mỗi cổ phiếu của cổ phiếu bằng cách sử dụng hai phương pháp tính giá trị cuối cùng được đề xuất

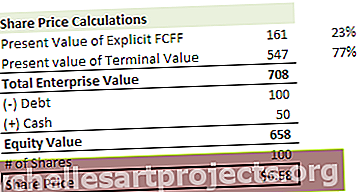

Tính toán giá cổ phiếu - bằng cách sử dụng phương pháp tăng trưởng vĩnh viễn

Bước 1 - Tính NPV của Dòng tiền tự do đến Công ty cho giai đoạn dự báo rõ ràng (2014-2018)

Bước 2 - Tính giá trị cuối kỳ của cổ phiếu (vào cuối năm 2018) bằng cách sử dụng phương pháp tăng trưởng vĩnh viễn

Bước 3 - Tính giá trị hiện tại của TV

Bước 4 - Tính Giá trị Doanh nghiệp và Giá Cổ phiếu

Xin lưu ý rằng trong ví dụ này, đóng góp của giá trị Thiết bị đầu cuối đối với giá trị Doanh nghiệp là 78%! Điều này không phải là ngoại lệ. Nói chung, bạn sẽ lưu ý rằng nó đóng góp đến 60-80% tổng giá trị.

Tính toán giá cổ phiếu - bằng cách sử dụng nhiều phương pháp thoát.

Bước 1 - Tính NPV của Dòng tiền tự do đến Công ty cho giai đoạn dự báo rõ ràng (2014-2018). Vui lòng tham khảo phương pháp trên, ở đây chúng tôi đã hoàn thành bước này.

Bước 2 - Tính giá trị cuối kỳ của cổ phiếu (vào cuối năm 2018) bằng cách sử dụng phương pháp thoát nhiều. Chúng ta hãy giả định rằng trong ngành này, các công ty trung bình đang giao dịch ở mức bội số EV / EBITDA 7x. Chúng ta có thể áp dụng bội số này để tìm TV của cổ phiếu này.

Bước 3 - Tính giá trị hiện tại của TV

Bước 4 - Tính Giá trị Doanh nghiệp và Giá Cổ phiếu

Xin lưu ý rằng trong ví dụ này, đóng góp của TV vào giá trị Doanh nghiệp là 77%!

Với cả hai phương pháp, chúng tôi đang nhận được giá cổ phiếu rất gần nhau. Đôi khi, bạn có thể nhận thấy sự khác biệt lớn trong giá cổ phiếu và trong trường hợp đó, bạn cần xác thực các giả định của mình để điều tra sự khác biệt lớn như vậy về giá cổ phiếu bằng cách sử dụng hai phương pháp.

Giá trị cuối cùng của Alibaba (sử dụng Phương pháp tăng trưởng vĩnh viễn)

Bạn có thể tải xuống Mô hình tài chính của Alibaba từ đây. Sơ đồ dưới đây trình bày chi tiết về dòng tiền tự do đối với công ty Alibaba và cách tiếp cận để tìm ra mức định giá hợp lý của công ty.

Định giá của Alibaba = Giá trị hiện tại của FCFF (2015-2022) + Giá trị hiện tại của FCFF (2023 cho đến khi vô hạn “TV”)

Bước 1 - Tính NPV của Dòng tiền tự do cho Công ty Alibaba trong giai đoạn rõ ràng (2015-2022)

Bước 2 - Tính toán Giá trị đầu cuối của Alibaba vào cuối năm 2022 - Trong mô hình DCF này, chúng tôi đã sử dụng phương pháp Tăng trưởng vĩnh viễn để tính Giá trị đầu cuối của Alibaba

Bước 3. Tính giá trị hiện tại ròng của TV.

Bước 4 - Tính giá trị doanh nghiệp và giá cổ phiếu hợp lý của Alibaba

Xin lưu ý rằng TV đóng góp khoảng 72% tổng Giá trị Doanh nghiệp trong trường hợp của Alibaba

Giá trị đầu cuối có thể âm không?

Về mặt lý thuyết, CÓ, Thực tế là KHÔNG!

Về mặt lý thuyết, điều này có thể xảy ra khi giá trị Đầu cuối được tính bằng phương pháp tăng trưởng vĩnh viễn.

Trong công thức giá trị đầu cuối ở trên, nếu chúng ta giả sử WACC <tốc độ tăng trưởng , thì giá trị xuất phát từ công thức sẽ là Âm. Điều này rất khó tiêu hóa vì một công ty tăng trưởng cao hiện đang hiển thị giá trị đầu cuối âm chỉ vì công thức được sử dụng. Tuy nhiên, giả định về tốc độ tăng trưởng cao này là không chính xác. Chúng ta không thể cho rằng một công ty sẽ phát triển với tốc độ rất cao cho đến vô hạn. Nếu đúng như vậy thì công ty này sẽ thu hút được tất cả các nguồn vốn hiện có trên thế giới. Cuối cùng, công ty sẽ trở thành toàn bộ nền kinh tế và tất cả những người làm việc cho công ty này (Tuyệt vời! Thật không may, điều này khó xảy ra!)

Khi thực hiện định giá, giá trị đầu cuối âm không tồn tại trên thực tế. Tuy nhiên, nếu công ty thua lỗ lớn và sắp phá sản trong tương lai, giá trị vốn chủ sở hữu sẽ trở thành con số không. Một nguyên nhân khác có thể là nếu sản phẩm của công ty đang trở nên lỗi thời như máy đánh chữ hoặc máy nhắn tin, hoặc Blackberry (?). Cũng ở đây, bạn có thể gặp phải tình huống mà giá trị vốn chủ sở hữu có thể trở nên gần bằng 0 theo đúng nghĩa đen.

Hạn chế của giá trị đầu cuối

- Xin lưu ý Nếu chúng tôi sử dụng nhiều phương pháp rút tiền, thì chúng tôi đang kết hợp phương pháp Dòng tiền chiết khấu với Phương pháp định giá tương đối vì bội số lối ra đã đến từ các công ty tương đương.

- Nó thường đóng góp hơn 75% tổng giá trị. Điều này trở nên hơi rủi ro nếu bạn tính đến thực tế là giá trị này thay đổi rất nhiều với sự thay đổi thậm chí 1% trong WACC hoặc Tỷ lệ tăng trưởng.

- Có thể có những công ty như Box, chứng tỏ Dòng tiền tự do âm cho Công ty. Trong trường hợp này, không có cách nào trong ba cách tiếp cận sẽ hoạt động. Điều này ngụ ý rằng bạn không thể áp dụng cách tiếp cận Dòng tiền chiết khấu. Cách duy nhất để định giá một công ty như vậy sẽ là sử dụng bội số định giá tương đối.

- Tốc độ tăng trưởng không được lớn hơn WACC. Nếu đúng như vậy, thì bạn không thể áp dụng Phương pháp tăng trưởng vĩnh viễn để tính Giá trị đầu cuối.

Video giá trị đầu cuối

Phần kết luận

Giá trị cuối cùng là một khái niệm rất quan trọng trong Dòng tiền chiết khấu vì nó chiếm hơn 60% -80% tổng giá trị của công ty. Bạn nên đặc biệt chú ý khi giả định tỷ lệ tăng trưởng (g), tỷ lệ chiết khấu (WACC) và các bội số (tỷ lệ PE, Giá trên sổ sách, Tỷ lệ PEG, EV / EBITDA hoặc EV / EBIT). Nó cũng hữu ích để tính toán giá trị cuối bằng cách sử dụng hai phương pháp (phương pháp tăng trưởng vĩnh viễn và thoát nhiều phương pháp) và xác thực các giả định được sử dụng.

Cái gì tiếp theo?

Nếu bạn học được điều gì đó mới hoặc thích bài viết, vui lòng để lại bình luận bên dưới. Cho tôi biết bạn nghĩ gì. Cảm ơn rất nhiều và chăm sóc. Chúc bạn học vui vẻ!

Bài viết hữu ích

- Công thức Giá trị Doanh nghiệp

- Công thức mô hình tăng trưởng Gordon

- Ví dụ về giá trị vốn chủ sở hữu

- Ví dụ về FCFF <