Tài trợ ngắn hạn (Định nghĩa, Ví dụ) | Tổng quan về 5 loại hàng đầu

Định nghĩa tài trợ ngắn hạn

Tài trợ ngắn hạn có nghĩa là việc tài trợ kinh doanh từ các nguồn ngắn hạn có thời hạn dưới một năm và các nguồn này sẽ giúp công ty tạo ra tiền mặt cho hoạt động kinh doanh và cho các chi phí hoạt động thường là với số tiền nhỏ hơn và nó liên quan đến tạo tiền mặt bằng các khoản vay trực tuyến, hạn mức tín dụng, tài trợ hóa đơn.

Nó còn được gọi là tài trợ vốn lưu động và được sử dụng cho hàng tồn kho, các khoản phải thu, ... Trong hầu hết các trường hợp, loại tài trợ này được yêu cầu trong quá trình kinh doanh do dòng tiền vào doanh nghiệp không đồng đều hoặc do chu kỳ kinh doanh theo mùa của họ.

Các hình thức tài trợ ngắn hạn

Dưới đây là các loại Tài trợ Ngắn hạn

# 1 - Tín dụng Thương mại

Đây là thời gian thả nổi cho phép doanh nghiệp thanh toán cho hàng hóa hoặc dịch vụ mà họ đã mua hoặc nhận. Thời gian thả nổi chung được phép thanh toán là 28 ngày. Điều này giúp các doanh nghiệp quản lý dòng tiền hiệu quả hơn và giúp xử lý tài chính của họ. Tín dụng thương mại là một cách tốt để tài trợ cho hàng tồn kho, có nghĩa là nhà cung cấp sẽ được phép sử dụng bao nhiêu ngày trước khi đến hạn thanh toán. Thương mại-tín dụng được cung cấp bởi nhà cung cấp như một động lực để tiếp tục kinh doanh và đó là lý do tại sao nó không mất phí.

# 2 - Các khoản cho vay vốn lưu động

Các ngân hàng hoặc các tổ chức tài chính khác gia hạn các khoản vay trong thời gian ngắn hơn sau khi nghiên cứu bản chất kinh doanh, chu kỳ vốn lưu động, hồ sơ quá khứ, v.v. được thanh toán đầy đủ khi kết thúc thời hạn vay tùy theo điều kiện vay đã thỏa thuận giữa hai bên. Người ta thường khuyên nên tài trợ cho nhu cầu vốn lưu động lâu dài thông qua các khoản vay này

# 3 - Chiết khấu hóa đơn

Nó đề cập đến việc sắp xếp các khoản tiền chống lại việc gửi các hóa đơn mà các khoản thanh toán sẽ được nhận trong tương lai gần. Các hóa đơn phải thu được chiết khấu với các ngân hàng, tổ chức tài chính hoặc bất kỳ bên thứ ba nào. Khi nộp hóa đơn, họ sẽ thanh toán giá trị chiết khấu của hóa đơn và đến ngày đáo hạn, họ sẽ thay mặt doanh nghiệp thu tiền.

# 4 - Bao thanh toán

Nó là một sự sắp xếp tài chính tương tự như chiết khấu hóa đơn. Đó là khoản tài chính cho con nợ trong đó doanh nghiệp bán các khoản phải thu của họ cho bên thứ ba mà chúng tôi gọi là hệ số với tỷ lệ thấp hơn giá trị ròng có thể thực hiện được. Nó có thể thuộc bất kỳ loại nào có truy đòi hoặc không truy đòi, không giống như chiết khấu hóa đơn chỉ có thể có truy đòi.

# 5 - Hạn mức tín dụng kinh doanh

Đây là cách tốt nhất để tài trợ nhu cầu vốn lưu động. Doanh nghiệp có thể tiếp cận ngân hàng để xin chấp thuận một số tiền nhất định dựa trên cơ cấu hạn mức tín dụng của họ được đánh giá thông qua điểm tín dụng, mô hình kinh doanh, dòng vốn dự kiến. Doanh nghiệp có thể rút số tiền khi cần và tùy thuộc vào số tiền được chấp thuận tối đa. Họ có thể gửi lại số tiền khi và khi nó có sẵn. Hơn nữa, điều tốt nhất là lãi suất được tính trên số tiền sử dụng theo phương pháp số dư giảm dần hàng ngày. Theo cách này, nó trở thành một phương thức tài trợ rất hiệu quả về mặt chi phí.

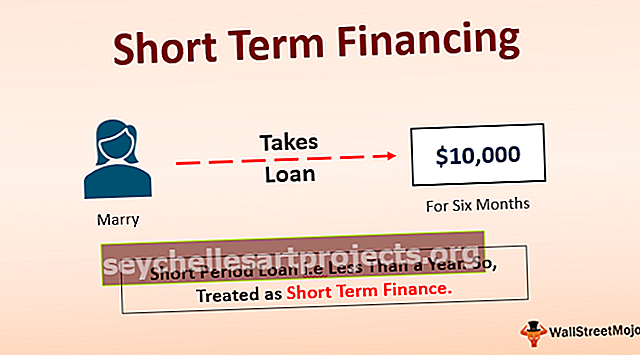

Ví dụ về Tài chính Ngắn hạn

Marry đã vay 10.000 đô la trong thời hạn 6 tháng với mức APR 5%. Vì khoản vay dành cho thời hạn ngắn hơn tức là thời hạn dưới một năm, nên nó sẽ được coi là khoản tài chính ngắn hạn. Sau 6 tháng kết hôn phải trả lại số tiền đã vay cùng với lãi suất đến hạn.

Ưu điểm của Khoản vay Ngắn hạn

- Lãi suất ít hơn : Vì những khoản này sẽ được trả hết trong một khoảng thời gian rất ngắn trong vòng khoảng một năm, tổng chi phí lãi vay theo đó sẽ ít nhất so với các khoản vay dài hạn phải mất nhiều năm mới được trả hết. Tổng chi phí lãi vay dài hạn có thể nhiều hơn số tiền gốc.

- Giải ngân nhanh chóng: Do rủi ro liên quan đến việc vỡ nợ thanh toán khoản vay ít hơn so với khoản vay dài hạn vì chúng có thời gian đáo hạn dài. Do đó, sẽ mất ít thời gian hơn để bị xử phạt đối với khoản vay ngắn hạn vì thời gian đáo hạn của chúng sẽ ngắn hơn. Vì vậy, người ta có thể nhận được khoản vay bị xử phạt và tiền giải ngân rất nhanh chóng.

- Ít tài liệu hơn: Vì nó ít rủi ro hơn, các tài liệu cần thiết cho cùng một loại cũng sẽ không quá nhiều, khiến nó trở thành một lựa chọn cho tất cả các khoản vay ngắn hạn.

Nhược điểm của Khoản vay Ngắn hạn

Nhược điểm chính của tài chính ngắn hạn là người ta chỉ có thể nhận được một khoản vay nhỏ hơn và điều đó cũng vậy với thời gian đáo hạn ngắn hơn để người đi vay không bị gánh nặng với các khoản trả góp lớn hơn. Thời gian cho vay được ấn định là dưới 1 năm và nếu số tiền vay quá cao sẽ bị xử phạt, số tiền trả góp hàng tháng sẽ rất cao, dẫn đến tăng khả năng không trả được nợ và điều này sẽ ảnh hưởng đến điểm tín dụng. bất lợi.

Nó có thể khiến người đi vay không còn lựa chọn nào khác ngoài việc rơi vào bẫy của chu kỳ vay vốn trong đó người ta tiếp tục vay để trả lại khoản vay chưa trả trước đó. Trong chu kỳ này, lãi suất tiếp tục tăng và có thể ảnh hưởng nghiêm trọng đến hoạt động kinh doanh và khả năng thanh khoản của nó.

Những điểm quan trọng cần lưu ý

- Chương trình chính của việc lựa chọn tài chính ngắn hạn cho một doanh nghiệp là để có được vốn cho vốn lưu động để chu kỳ hoạt động hiệu quả và quỹ không trở thành rào cản trong kinh doanh hàng ngày.

- Nếu người đó không thể trả khoản vay thì điều đó cũng sẽ ảnh hưởng đến điểm tín dụng của họ

Phần kết luận

Các khoản vay ngắn hạn rất hữu ích không chỉ cho các doanh nghiệp mà còn cho các cá nhân. Đối với kinh doanh, điều này giải quyết vấn đề dòng tiền đột ngột và trong cùng một dòng, nó giải quyết vấn đề quỹ khẩn cấp cho cá nhân. Hậu quả của việc không thanh toán các khoản vay ngắn hạn có thể rất nguy hiểm vì nó không chỉ ảnh hưởng đến điểm tín dụng mà còn làm tăng gánh nặng tài chính và trở ngại trong hoạt động kinh doanh hàng ngày. Bạn nên tìm hiểu kỹ hoạt động kinh doanh và dòng tiền dự kiến trước khi lựa chọn tài chính.