Tỷ lệ giá trên giá trị sổ sách | Hướng dẫn & Ví dụ về Tỷ lệ P / B

Tỷ lệ Giá trên Giá trị Sổ sách (P / B) là gì?

Tỷ lệ Giá trên Giá trị Sổ sách hay Tỷ lệ P / B là một trong những tỷ lệ quan trọng nhất được sử dụng để Định giá Tương đối. Nó thường được sử dụng cùng với các công cụ định giá khác như PE Ratio, PCF, EV / EBITDA, ... Nó được áp dụng nhiều nhất để xác định cơ hội cổ phiếu trong các Công ty tài chính, đặc biệt là Ngân hàng.

Trong bài viết này, chúng tôi thảo luận về các sơ đồ và chốt của Tỷ lệ Giá trên Giá trị Sách.

Tỷ lệ giá trên giá trị sổ sách là một trong những công cụ định giá tương đối được sử dụng để đo lường định giá cổ phiếu. Giá trên giá trị sổ sách so sánh giá thị trường hiện tại của cổ phiếu với Giá trị sổ sách của nó (được tính từ Bảng cân đối kế toán).

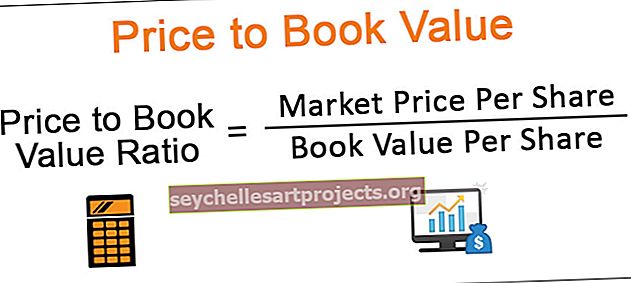

Tỷ lệ giá trên giá trị sổ sách = Giá mỗi cổ phiếu / Giá trị sổ sách mỗi cổ phiếu

Xin lưu ý rằng Giá trị sổ sách = Vốn chủ sở hữu của cổ đông = Giá trị ròng .

Tất cả chúng là một và giống nhau!

Nếu tỷ lệ này của cổ phiếu là 5x, điều này có nghĩa là giá thị trường hiện tại của cổ phiếu đang giao dịch ở mức gấp 5 lần giá trị sổ sách (theo bảng cân đối kế toán).

Tính toán giá trên giá trị sổ sách

Bây giờ chúng ta hãy áp dụng công thức Giá trên Giá trị sổ sách để tính Tỷ lệ P / B của Citigroup. Đầu tiên, chúng tôi yêu cầu chi tiết Bảng cân đối của Citigroup. Bạn có thể tải xuống báo cáo 10K của Citigroups tại đây.

Bảng dưới đây cho thấy phần vốn chủ sở hữu của Cổ đông Hợp nhất được tìm thấy trên Trang 133

Từ bảng trên, vốn chủ sở hữu của cổ đông Citigroup là 221.857 triệu USD vào năm 2015 và 210.185 triệu USD vào năm 2014.

Số lượng cổ phiếu phổ thông đang lưu hành tương ứng là 3.099,48 triệu cổ phiếu vào năm 2015 và 3.083,037 triệu cổ phiếu vào năm 2014.

Giá trị sổ sách của Citigroup năm 2015 = $ 221.857 / 3099,48 = 71,57

Giá trị sổ sách của Citigroup năm 2014 = $ 210.185 / 3.083.037 = 68.174

Giá của Citigroup tính đến ngày 4 tháng 3 năm 2016 là $ 42,83

Citigroup P / BV 2014 = $ 42,83 / 71,57 = 0,5983x

Citigroup P / BV 2015 = $ 42,83 / 68,174 = 0,6282x

Ngoài ra, lưu ý rằng Tài sản = Nợ phải trả + Vốn chủ sở hữu của cổ đông (Phương trình kế toán đơn giản)

Vốn chủ sở hữu của cổ đông hoặc Giá trị sổ sách = Tài sản - Nợ phải trả.

Nếu bạn muốn tìm hiểu những kiến thức cơ bản về kế toán của mình, bạn có thể xem Hướng dẫn Kế toán Cơ bản này.

Trong trường hợp của Citigroup, chúng tôi cũng có thể sử dụng một công thức thay thế, như đã cung cấp ở trên.

Tỷ lệ P / B của các công ty phần mềm

Trong phần này, chúng ta xem cách tính Tỷ lệ P / B của các công ty Phần mềm, liệu việc áp dụng Tỷ lệ P / B để định giá các công ty Phần mềm có hợp lý hay không. Nghiên cứu điển hình đang được xem xét ở đây là Microsoft.

Ở bước đầu tiên, vui lòng tải xuống Báo cáo 10K của Microsoft để biết Chi tiết Bảng Cân đối.

Quan sát chính của Bảng cân đối kế toán của Microsoft (trong bối cảnh Giá trị sổ sách)

- Microsoft có số lượng Tiền mặt và các Khoản tương đương tiền mặt cao.

- Nhà máy và thiết bị của Microsoft Property ít hơn 10% tổng tài sản.

- Hàng tồn kho của nó thấp so với Quy mô tài sản.

- Lợi thế thương mại và Tài sản vô hình lớn hơn Tài sản hữu hình.

Với sự hiểu biết chung về bảng cân đối kế toán của một công ty Phần mềm, bây giờ chúng ta hãy xem xét Tỷ lệ P / B Lịch sử của một số công ty Phần mềm / Internet.

Biểu đồ dưới đây cho thấy so sánh nhanh các giá trị Sách Lịch sử của Microsoft, Google, Citrix và Facebook.

nguồn: ycharts

Quan sát chính

- Có thể lưu ý rằng tỷ lệ P / B nói chung là cao hơn đối với các công ty phần mềm. Chúng tôi lưu ý rằng đối với các công ty trên, tỷ lệ giá trên giá trị sổ sách cao hơn 4-5 lần.

- Nguyên nhân cơ bản khiến Tỷ lệ P / B cao hơn là do tài sản hữu hình thấp so với tổng tài sản.

- Giá trị thu được từ bên trên có thể không phải là con số chính xác để xem xét. Internet và các công ty phần mềm có lượng tài sản vô hình cao hơn và do đó Sách

- (như đã thấy trong Bảng cân đối kế toán của Microsoft)

- Xin lưu ý rằng vì lý do này, chúng tôi không sử dụng tỷ lệ Giá trên Giá trị Sổ sách làm tỷ lệ định giá cho các công ty có số lượng tài sản hữu hình thấp.

- Ngoài ra, các công ty này là những công ty có tốc độ tăng trưởng cao trong hầu hết các trường hợp, nơi chúng tôi có thể áp dụng các biện pháp thay thế như tỷ lệ PE hoặc tỷ lệ PEG để kết hợp tăng trưởng trong quá trình định giá.

Các lĩnh vực khác mà bạn sẽ thấy tỷ lệ Giá trên Giá trị sổ sách cao hơn và KHÔNG THỂ áp dụng Tỷ lệ P / B

- Các công ty Internet như Amazon, JD.com, Google, Alibaba, eBay

- Các công ty FMCG như Colgate, P&G, Walmart, Cadbury, Coca-cola

Tỷ lệ P / B cho các công ty ô tô

Như đã lưu ý ở trên, Tỷ lệ P / B không phải là bội số định giá phù hợp cho các Công ty Internet. Trong phần này, chúng ta hãy đánh giá xem nó có ý nghĩa đối với các công ty ô tô hay không. Chúng tôi lấy một ví dụ về General Motors.

Bạn có thể tải xuống báo cáo 10K của General Motors từ đây.

Quan sát chính trên Bảng cân đối của động cơ chung

- General Motors có tỷ trọng Tài sản hữu hình trên% tổng tài sản cao hơn (hơn 30%)

- Tài sản của General Motors bao gồm Hàng tồn kho, Vốn và Thuê hoạt động, và Các tài sản khác

- Tài sản vô hình thấp hơn nhiều (dưới 3% tổng quy mô tài sản)

- Vì bảng cân đối kế toán có tỷ trọng tài sản hữu hình cao hơn, chúng tôi có thể áp dụng tỷ lệ Giá trên Giá trị sổ sách làm đại lý định giá.

Biểu đồ dưới đây cho thấy so sánh nhanh các giá trị trong Sách Lịch sử của General Motors, Ford, Toyota Motors và Nissan.

nguồn: ycharts

Điểm nổi bật chính về tỷ lệ giá trên giá trị sổ sách của các công ty ô tô

Các công ty ô tô thường có tỷ lệ Giá trên Giá trị sổ sách lớn hơn 1,0 lần.

Điều này thường xảy ra vì giá trị sổ sách tài sản của họ có xu hướng đánh giá thấp hơn giá trị thay thế của chúng.

Mặc dù chúng ta có thể áp dụng tỷ lệ P / B làm đại diện cho việc định giá công ty ô tô, nhưng nó vẫn được lưu ý là công cụ định giá chính cho các lĩnh vực thâm dụng vốn như vậy. Tuy nhiên, bạn có thể thấy một số nhà phân tích đang xem xét điều này trong bảng so sánh.

Các lĩnh vực thâm dụng vốn khác nơi PB có thể được sử dụng như một công cụ định giá ủy quyền.

- Các hãng công nghiệp như Siemens, General Electric, BASF, Bosch, v.v.

- Các công ty dầu khí như PetroChina, Sinopec, Exxon Mobil, Royal Dutch Shell, BP, v.v.

Tại sao Tỷ lệ P / B được sử dụng trong Ngân hàng?

Từ những điều trên, chúng tôi lưu ý rằng tỷ lệ P / B không thể áp dụng cho các công ty phần mềm và Internet. Tuy nhiên, chúng ta vẫn có thể sử dụng các tỷ lệ này làm đại diện cho các công ty thâm dụng vốn như ô tô và Dầu khí. Bây giờ chúng ta hãy xem liệu Giá trên giá trị sổ sách có hợp lý đối với Lĩnh vực tài chính hay không.

Hãy cùng chúng tôi xem Bảng cân đối kế toán của Citigroup. Bạn có thể tải xuống báo cáo 10K của Citigroups tại đây.

Quan sát chính về Bảng cân đối của Citigroup

- Các ngân hàng có tài sản và nợ phải trả được định kỳ đưa ra thị trường, vì nó là bắt buộc theo quy định. Vì vậy, giá trị Bảng cân đối kế toán đại diện cho giá trị thị trường, không giống như các ngành khác trong đó Bảng cân đối kế toán thể hiện nguyên giá của tài sản / nợ phải trả.

- Tài sản ngân hàng bao gồm các khoản đầu tư vào trái phiếu chính phủ, trái phiếu công ty cao cấp hoặc trái phiếu đô thị, cùng với các khoản vay thương mại, thế chấp hoặc cá nhân thường được mong đợi là có thể thu được.

Biểu đồ dưới đây cho thấy so sánh nhanh các giá trị trong Sách Lịch sử của JPMorgan, UBS, Citigroup và Morgan Stanley.

nguồn: ycharts

Tại sao tỷ lệ Giá trên Giá trị sổ sách có thể được sử dụng để định giá Cổ phiếu Ngân hàng

- Vì Tài sản và Nợ ngân hàng được định kỳ đưa ra thị trường nên tài sản và nợ phải trả của chúng thể hiện giá trị hợp lý hoặc giá trị thị trường. Do đó, tỷ lệ P / B có thể được sử dụng để định giá Cổ phiếu Ngân hàng.

- Trong điều kiện lý tưởng, tỷ lệ giá / giá trị sổ sách (P / BV) phải gần bằng 1, mặc dù sẽ không ngạc nhiên khi thấy tỷ lệ P / BV nhỏ hơn một đối với một ngân hàng có nhiều Tài sản không hoạt động.

- Cũng có thể tìm thấy tỷ lệ P / BV trên 1 cho một ngân hàng có cơ hội tăng trưởng đáng kể, chẳng hạn như vị trí của ngân hàng, vì nó là một ứng cử viên sáp nhập đáng mơ ước, hoặc vì việc sử dụng công nghệ trong ngân hàng.

Tỷ lệ P / B lịch sử so với P / B dự phóng

Giống như PE theo dõi và PE dự phóng, chúng ta có thể có một công thức tương tự cho Giá trên Giá trị sổ sách.

P / B lịch sử = Giá hiện tại / Giá trị sổ sách (lịch sử)

P / B dự phóng = Giá hiện tại / Giá trị sổ sách (Chuyển tiếp, dự báo)

Giá trên sổ sách của lịch sử tương đối đơn giản để tìm hiểu từ bảng cân đối kế toán. Tuy nhiên, Giá trị Sách chuyển tiếp có thể hơi phức tạp.

Có hai điều bạn có thể làm để có được giá trị sổ sách -

- Cách dễ dàng hơn (và đắt tiền) là truy cập vào Factiva hoặc Bloomberg, nơi chúng tôi nhận được dữ liệu đó ở định dạng có thể tải xuống dễ dàng. Bạn chỉ cần cung cấp mã cổ phiếu và tải xuống sổ đồng thuận với dự báo giá trị.

- Khó khăn là chuẩn bị mô hình tài chính và Bảng cân đối dự án của công ty đang xem xét. Nó liên quan đến việc chuẩn bị một mô hình tài chính ba báo cáo đầy đủ. Nếu bạn muốn tìm hiểu thêm về mô hình tài chính từ đầu, bạn có thể thực hiện mô hình tài chính này trong Excel.

Hãy để chúng tôi lấy một ví dụ để xem cách chúng tôi có thể kết hợp tỷ lệ Giá kỳ hạn và Giá kỳ hạn trên Giá trị sổ sách để xác định cổ phiếu rẻ nhất và đắt nhất từ tập hợp đang xem xét.

Tính PB lịch sử và PB chuyển tiếp

Ngân hàng AAA, Giá trị sổ sách lịch sử là $ 500,0 và Giá thị trường hiện tại là $ 234.

Tỷ lệ P / B Trailing = $ 234 / $ 500 = 0,5 lần

Tương tự như vậy, chúng ta có thể tính toán tỷ lệ Giá kỳ hạn trên Giá trị sổ sách của Ngân hàng AAA. Giá trị sổ sách ước tính của AAA 2016 là $ 400,0 và giá hiện tại của nó là $ 234.

Tỷ lệ P / B dự phóng = $ 234 / $ 400 = $ 0,6x

Những điều cần xem xét liên quan đến Tỷ lệ giá chuyển tiếp và giá chuyển tiếp so với giá trị sổ sách

- Nếu Giá trị sổ sách dự kiến tăng, thì Tỷ lệ P / B dự phóng sẽ thấp hơn Tỷ lệ Lịch sử. Chúng ta có thể quan sát điều này trong trường hợp của Ngân hàng BBB và Ngân hàng CCC, nơi dự báo Giá trị sổ sách tăng trong năm 2016 và 2017.

- Tuy nhiên, nếu Giá trị sổ sách dự kiến sẽ giảm trong tương lai, thì bạn cần lưu ý rằng Tỷ lệ P / B Dự phóng sẽ cao hơn Tỷ lệ P / B Lịch sử. Điều này có thể được quan sát thấy ở Ngân hàng AAA và Ngân hàng EEE, nơi Giá trị sổ sách giảm mỗi năm.

- Cũng có thể xảy ra trường hợp giá trị sổ sách không cho thấy bất kỳ xu hướng nào. Ví dụ: Ngân hàng DDD, nơi chúng tôi thấy rằng Giá trị sổ sách tăng trong năm 2016 và do đó giảm trong năm 2017. Trong những trường hợp như vậy, chúng tôi sẽ không thấy bất kỳ xu hướng cụ thể nào trong Tỷ lệ Giá trên Giá trị Sổ sách.

Làm thế nào để sử dụng Price to Book Ratio để định giá?

Chúng ta hãy bắt đầu với bảng mà chúng ta có ở trên. Giả sử rằng giá trị so sánh này liệt kê sự cạnh tranh có liên quan và các số liệu tài chính quan trọng như Giá, Vốn hóa thị trường, Giá trị sổ sách, v.v.

Bạn có thể đoán xem ngân hàng nào rẻ nhất và đắt nhất từ bảng trên không?

Gợi ý - Hãy xem xét cả Tỷ lệ P / B Lịch sử và Tỷ lệ P / B Dự phóng.

Ngân hàng nào rẻ nhất?

- Ngân hàng rẻ nhất trong bảng được cung cấp là Ngân hàng AAA. Tỷ lệ giá lịch sử trên giá trị sổ sách là 0,5 lần và dự báo là 0,6 lần và 0,7 lần trong năm 2016 và 2017

- Tuy nhiên, tôi cảm thấy có một điểm khó khăn ở đây. Giá trị sổ sách đang giảm mỗi năm và tỷ lệ P / B dự phóng có thể tăng hơn nữa. Giá trị sổ sách giảm có thể do cơ hội tăng trưởng bị hạn chế hoặc có thể do dự báo lỗ.

- Đối với tôi, Ngân hàng BBB có thể là một sự đặt cược an toàn, do Giá trị sổ sách của nó đang tăng lên và tỷ lệ P / B của nó gần hơn 1 lần trong tương lai.

Ngân hàng nào đắt nhất?

- Có thể có hai ngân hàng đang được xem xét cho ngân hàng đắt nhất - Ngân hàng CCC và Ngân hàng EEE.

- Nhìn vào con số giá trị sổ sách của EEE, có vẻ như họ đang phải chịu lỗ mỗi năm, từ đó dẫn đến việc giảm giá trị sổ sách.

- Tuy nhiên, Bank CCC đang cho thấy sự gia tăng giá trị sổ sách trong những năm tới, do đó làm cho nó trở thành một khoản đặt cược an toàn hơn.

- Tôi nghĩ rằng tôi sẽ từ chối Bank EEE so với Bank CCC vì những lý do trên.

Mối quan hệ giữa P / B Ratio và ROE

Tỷ lệ giá trên giá trị sổ sách có quan hệ mật thiết với ROE của công ty.

(Giá / Giá trị sổ sách trên mỗi cổ phiếu) = (Giá / EPS) x (EPS / Giá trị sổ sách trên mỗi cổ phiếu)

Bây giờ, Giá / EPS không là gì khác ngoài tỷ lệ PE.

Công thức EPS / Giá trị sổ sách trên mỗi cổ phiếu là ROE (hãy nhớ, ROE = Thu nhập ròng / Vốn chủ sở hữu của cổ đông hoặc Giá trị sổ sách)

Do có mối liên hệ chặt chẽ với tỷ suất sinh lợi trên vốn chủ sở hữu (giá ghi sổ là PE nhân với ROE), rất hữu ích khi xem giá trên giá trị sổ sách cùng với ROE

- Quy tắc chung về ngón tay cái

- Định giá quá cao: ROE thấp + Tỷ lệ P / BV cao

- Định giá thấp: ROE cao + Tỷ lệ P / BV thấp

Áp dụng cho những ngành cần đánh giá lại tài sản trên bảng cân đối kế toán hàng năm. Được sử dụng trong việc định giá Tài chính, đặc biệt là các ngân hàng , ép mức chênh lệch nhỏ từ cơ sở tài sản lớn (các khoản cho vay) và nhân mức chênh lệch đó bằng cách sử dụng mức đòn bẩy cao (tiền gửi)

Giới hạn

- Giá trị sổ sách chỉ tính đến giá trị hữu hình của công ty. Các tài sản kinh tế vô hình như vốn con người không được tính đến trong Tỷ lệ P / B.

- Tác động của việc nâng cấp công nghệ, Sở hữu trí tuệ, Lạm phát, v.v. có thể khiến giá trị sổ sách và thị trường của tài sản có sự khác biệt đáng kể.

- Các Chính sách Kế toán được Ban Giám đốc áp dụng có thể có tác động đáng kể đến Giá trị Sổ sách. Ví dụ, phương pháp Đường thẳng so với Phương pháp khấu hao nhanh có thể thay đổi đáng kể giá trị Nhà máy và thiết bị tài sản ròng.

- Ngoài ra, Mô hình kinh doanh cũng có thể dẫn đến sự khác biệt về Giá trị sổ sách. Một công ty thuê ngoài sản xuất sẽ có giá trị ghi sổ của tài sản thấp hơn so với một công ty sản xuất hàng hóa nội bộ.