Lợi nhuận gộp (Định nghĩa, Ví dụ) | Làm thế nào để diễn giải?

Lợi nhuận gộp là gì?

Lợi nhuận gộp cho biết thu nhập của doanh nghiệp từ hoạt động kinh doanh cốt lõi của nó, tức là lợi nhuận của công ty thu được sau khi trừ đi tất cả các chi phí trực tiếp như chi phí nguyên vật liệu, chi phí lao động, v.v. từ thu nhập trực tiếp tạo ra từ việc bán hàng hóa của nó. Và dịch vụ.

Công thức

Nó được tính như sau:

Công thức lợi nhuận gộp = Doanh thu - Giá vốn hàng bánCông thức này chỉ xem xét chi phí biến đổi. Chi phí biến đổi là chi phí đối với Công ty thay đổi theo sản lượng của Công ty. Cần lưu ý rằng chi phí cố định không được xem xét khi trừ giá vốn hàng bán ra khỏi doanh thu để tính toán nó.

Chi phí biến đổi bao gồm các hạng mục sau:

- Nguyên vật liệu

- Lao động

- Chi phí đóng gói

- Chi phí vận chuyển

- Hoa hồng bán hàng

- Chi phí khấu hao máy móc, thiết bị sản xuất

Ví dụ về lợi nhuận gộp

Ví dụ 1

Một Công ty có doanh thu là 50000 đô la, và giá vốn hàng bán là 30000 đô la. Tổng thu nhập của Công ty là bao nhiêu?

Giải pháp:

GP = 50.000 đô la - 30.000 đô la

Bác sĩ đa khoa sẽ -

- GP = $ 20000

Ví dụ số 2

Một Công ty trong lĩnh vực sản xuất ô tô có các mục sau đây trên báo cáo lãi và lỗ. Tính toán lợi nhuận gộp bằng cách sử dụng dữ liệu sau đây.

Chi phí bán hàng và chi phí quản lý sẽ không được cộng vào giá vốn vì chúng chủ yếu là chi phí cố định. Ngoài ra, lãi vay và chi phí tài chính sẽ không được thêm vào chỉ số vì chúng thể hiện lãi trả cho các nhà tài chính.

Lợi nhuận gộp

- $ 75000

Tỷ lệ GP sẽ là -

Do đó, Tỷ suất lợi nhuận gộp = 62,5%

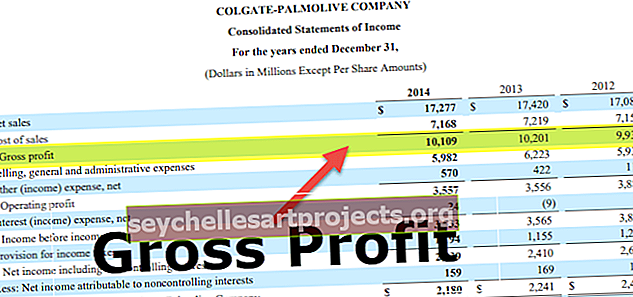

Ví dụ về Colgate

Hãy để chúng tôi tính toán GP của Colgate

GP của Colgate = Doanh thu thuần - Chi phí bán hàng. Đối với năm tài chính 2015, GP = $ 16034 - $ 6,635 = $ 9,399.

- Chi phí hoạt động bao gồm Chi phí khấu hao liên quan đến hoạt động sản xuất (Colgate 10K 2015, trang 63).

- Chi phí vận chuyển và xử lý có thể được báo cáo trong Chi phí Bán hàng hoặc Bán hàng Chung và Chi phí Quản lý. Colgate đã báo cáo những điều này như là một phần của Bán các Chi phí Quản trị và Chung.

- Nếu các chi phí đó được bao gồm trong Giá vốn bán hàng, thì Tỷ lệ gộp của Colgate sẽ giảm 770 điểm cơ bản từ 58,6% xuống 50,9% và giảm lần lượt 770 điểm phần trăm và 750 điểm phần trăm trong năm 2014 và 2013. Nguồn: - Colgate 10K 2015, trang 46

Các phương pháp để tăng lợi nhuận gộp

Hai phương pháp có thể làm tăng nó:

# 1 - Tăng giá sản phẩm

Giá sản phẩm ngày càng tăng có thể làm giảm số lượng sản phẩm bán ra và do đó, giảm doanh thu vì khách hàng sẽ thích mua sản phẩm của đối thủ cạnh tranh với giá thấp hơn. Việc tăng giá phải được thực hiện bằng cách tính đến lạm phát, cạnh tranh, nhu cầu và nguồn cung của sản phẩm, chất lượng của sản phẩm và USP (điểm bán hàng duy nhất) của sản phẩm.

# 2 - Giảm giá thành sản phẩm

Chi phí biến đổi có thể giảm khi giảm các yếu tố đầu vào của hàng hóa, tức là nguyên liệu thô hoặc do sản xuất hàng hóa một cách hiệu quả. Bằng cách mua nguyên liệu với số lượng lớn từ nhà cung cấp, Công ty có thể được giảm giá. Có thể giảm chi phí nguyên vật liệu bằng cách mua nguyên liệu từ nhà cung cấp cung cấp sản phẩm với giá rẻ hơn. Tuy nhiên, nó có thể cản trở chất lượng của sản phẩm. Công ty có thể duy trì hoặc giảm chi phí bằng cách sản xuất hàng hóa một cách hiệu quả.

Phần kết luận

Lợi nhuận gộp là số lợi nhuận mà Công ty tạo ra sau khi trừ đi giá vốn hàng bán hoặc chi phí liên quan đến dịch vụ mà Công ty đã cung cấp. Nó có sẵn trên báo cáo kết quả hoạt động kinh doanh trước khi trừ đi chi phí bán hàng, chi phí quản lý doanh nghiệp (SG&A) và doanh thu hoạt động, chi phí phi hoạt động, lãi khác và lỗ khác.

Lợi nhuận gộp và tỷ suất lợi nhuận đó là hai chỉ số chính mà các nhà đầu tư xem xét trong Báo cáo kết quả hoạt động kinh doanh của Công ty. Những điều này cung cấp một cái nhìn về hoạt động tài chính của Công ty. Tức là nó quản lý cung cầu hàng hóa và quản lý các chi phí biến đổi liên quan đến sản xuất và kinh doanh hàng hóa tốt như thế nào.