Công thức Dòng tiền Hoạt động | Tính toán với các ví dụ

Công thức tính dòng tiền hoạt động (OCF)

Công thức Dòng tiền Hoạt động biểu thị dòng tiền được tạo ra từ các hoạt động kinh doanh cốt lõi của doanh nghiệp sau khi trừ đi các chi phí hoạt động và giúp phân tích mô hình kinh doanh của công ty mạnh mẽ và bền vững như thế nào.

Dòng tiền hoạt động (OCF) là thước đo lượng tiền mặt mà một doanh nghiệp tạo ra từ hoạt động chính của nó trong một khoảng thời gian cụ thể. Nó còn được gọi là dòng tiền từ hoạt động kinh doanh. Nó không giống với thu nhập ròng, không phải EBITDA hay dòng tiền tự do, nhưng tất cả đều được sử dụng để đo lường hiệu quả hoạt động của một công ty vì thu nhập ròng bao gồm một giao dịch không liên quan đến việc chuyển tiền thực tế như khấu hao, một chi phí không dùng tiền mặt đó là một phần của thu nhập ròng không phải của OCF.

Có hai công thức để tính Dòng tiền Hoạt động - một là phương pháp trực tiếp và công thức kia là phương pháp gián tiếp.

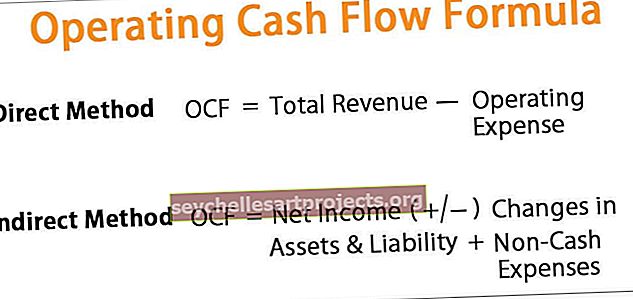

# 1 - Phương pháp Trực tiếp (Công thức OCF)

Phương pháp này rất đơn giản và chính xác. Nhưng vì nó không cung cấp nhiều thông tin chi tiết cho nhà đầu tư, do đó các công ty sử dụng phương pháp gián tiếp OCF. OCF bằng Tổng doanh thu trừ Chi phí hoạt động.

Công thức tính OCF bằng phương pháp trực tiếp như sau:

# 2 - Phương pháp Gián tiếp (Công thức Dòng tiền Hoạt động)

Phương pháp gián tiếp là thu nhập ròng được điều chỉnh từ những thay đổi của tất cả các tài khoản không dùng tiền mặt trên bảng cân đối kế toán. Khấu hao được thêm vào thu nhập ròng đồng thời điều chỉnh những thay đổi trong hàng tồn kho và khoản phải thu tiền mặt. Và OCF tính toán với thu nhập ròng sẽ thêm bất kỳ khoản mục không phải tiền mặt nào và điều chỉnh các thay đổi trong vốn ròng. Điều này cung cấp tổng số tiền mặt được tạo ra.

Công thức Dòng tiền hoạt động theo phương pháp gián tiếp có thể được trình bày như sau:

Giải trình

Bây giờ, chúng ta hãy xem các bước chính cần thiết để tính Dòng tiền hoạt động là gì.

- Thu nhập ròng được coi là điểm khởi đầu.

- Tất cả các khoản không phải tiền mặt được thêm vào như khấu hao, bồi thường dựa trên cổ phiếu, chi phí khác hoặc thu nhập khác, thuế hoãn lại.

- Các thay đổi về điều chỉnh vốn lưu động bao gồm khoản phải thu hàng tồn kho và doanh thu chưa thực hiện;

Công thức đầy đủ của Dòng tiền hoạt động như sau: -

OCF = Thu nhập ròng + Khấu hao + Bồi thường dựa trên cổ phiếu + Thuế hoãn lại + Các khoản không phải tiền mặt khác - Tăng Khoản phải thu - Tăng Hàng tồn kho + Tăng Tài khoản Phải trả + Tăng Chi phí Phải trả + Tăng Doanh thu hoãn lại

Các thành phần

Hãy phân tích các thành phần khác nhau của Công thức OCF, như sau: -

- Thu nhập ròng là thu nhập cơ bản, nó là một yêu cầu.

- Khấu hao giúp hạch toán chi phí tài sản, nhà máy, máy móc, v.v.

- Việc thanh toán tiền bồi thường bằng Cổ phiếu được thực hiện dưới hình thức không dùng tiền mặt như đối với hình thức cổ phiếu.

- Chi phí / thu nhập khác bao gồm lãi hoặc lỗ chưa thực hiện.

- Thuế thu nhập hoãn lại là khoản chênh lệch về thuế mà công ty đã nộp và báo cáo tài chính của công ty.

- Hàng tồn kho giảm trong OCF khi hàng tồn kho tăng dẫn đến giảm tiền mặt.

- Các khoản phải thu được trừ đi khi khoản phải thu tăng lên làm giảm tiền mặt, có nghĩa là khách hàng không thanh toán số tiền đó.

Do đó, trong ngắn hạn, công thức OCF là: -

Ví dụ thực tế về tính toán dòng tiền hoạt động

Bạn có thể tải xuống Mẫu Excel Công thức Dòng tiền Hoạt động này tại đây - Mẫu Excel Công thức Dòng tiền Hoạt độngVí dụ 1

Giả sử có một công ty có tổng doanh thu là 1.200 đô la và tổng chi phí hoạt động là 700 đô la, và bây giờ, nếu một công ty muốn tính Dòng tiền hoạt động, thì phương pháp Trực tiếp sẽ được sử dụng.

Trong mẫu dưới đây là dữ liệu để tính Dòng tiền hoạt động.

Vì vậy, việc tính toán Dòng tiền hoạt động (OCF) sẽ như sau:

tức là OCF Direct = 1.200 - 700

Vì vậy, OCF sẽ -

Do đó, OCF = $ 500

Ví dụ số 2

Bây giờ, giả sử một công ty có thu nhập ròng là 756 đô la, chi phí không dùng tiền mặt là 200 đô la và thay đổi về tài sản - nợ phải trả, tức là hàng tồn kho là 150 đô la, khoản phải thu là 150 đô la. Khi đó, Dòng tiền hoạt động theo phương pháp gián tiếp sẽ như sau: -

Trong mẫu dưới đây là dữ liệu để tính toán Phương trình dòng tiền hoạt động.

Vì vậy, việc tính toán Dòng tiền hoạt động (OCF) bằng phương pháp gián tiếp sẽ như sau:

tức là OCF Gián tiếp = 756 + 200 - 150 - 150

Vì vậy, OCF sẽ -

OCF = $ 256

GAAP yêu cầu một công ty sử dụng phương pháp gián tiếp để tính toán con số vì nó cung cấp tất cả các thông tin cần thiết và bao quát như nhau.

Ví dụ # 3

Một công ty tên là Ozone Pvt. Ltd có báo cáo tài chính thành ba phần: hoạt động kinh doanh, hoạt động tài chính và hoạt động đầu tư. Dưới đây là báo cáo tài chính hoạt động kinh doanh, qua đó chúng ta phải tính Dòng tiền hoạt động.

Bây giờ, hãy tính OCF cho các khoảng thời gian khác nhau bằng cách sử dụng dữ liệu đã cho ở trên.

OCF cho năm 2016

OCF 2016 = 456 + 4882 + 2541 + 250 + 254 + 86 - 2415 - 1806 + 4358 + 856 + 135

OCF 2016 = $ 10,813

OCF cho năm 2017

OCF 2017 = 654 + 5001 + 2681 + 300 + 289 + 91 - 2687 - 1948 + 5213 + 956 + 1405

OCF 2017 = $ 11,955

OCF cho năm 2017

OCF 2018 = 789 + 5819 + 3245 + 325 +305 + 99 - 2968 - 2001 + 5974 + 1102 + 1552

OCF 2018 = $ 14,24

Do đó, chúng tôi tìm thấy OCF cho một thời kỳ khác nhau của một công ty.

Những điều cần ghi nhớ

- Nếu OCF âm, điều đó có nghĩa là một công ty phải vay tiền để thực hiện công việc hoặc nó có thể không hoạt động kinh doanh, nhưng nó có thể có lợi về lâu dài.

- Có thể một công ty có dòng tiền cao hơn thu nhập ròng. Trong trường hợp này, có thể một công ty đang tạo ra doanh thu khổng lồ nhưng lại giảm chúng do khấu hao nhanh trên báo cáo kết quả hoạt động kinh doanh.

- Khi thu nhập ròng cao hơn OCF, có thể họ gặp khó khăn trong việc thu các khoản phải thu từ khách hàng. Như khấu hao như đã thêm trong công thức OCF, khấu hao không ảnh hưởng đến OCF.

- Nhà đầu tư nên chọn công ty có OCF cao hoặc đang cải thiện nhưng giá cổ phiếu thấp. Một công ty có thể bị lỗ hoặc lãi nhỏ trong một kỳ do khấu hao lớn. Tuy nhiên, nó có thể có một dòng tiền mạnh vì khấu hao là một khoản chi phí kế toán nhưng không phải ở dạng tiền mặt.

Máy tính dòng tiền hoạt động

Bạn có thể sử dụng máy tính sau để tính Dòng tiền Hoạt động.

| Tổng doanh thu | |

| Chi phi hoạt động | |

| Công thức dòng tiền hoạt động | |

| Công thức Dòng tiền Hoạt động = | Tổng Doanh thu - Chi phí Hoạt động |

| 0 - 0 = | 0 |