Phân tích lợi nhuận theo khối lượng chi phí (Ví dụ, Công thức) | Phân tích CVP là gì?

Định nghĩa Phân tích Lợi nhuận Khối lượng Chi phí (Phân tích CVP)

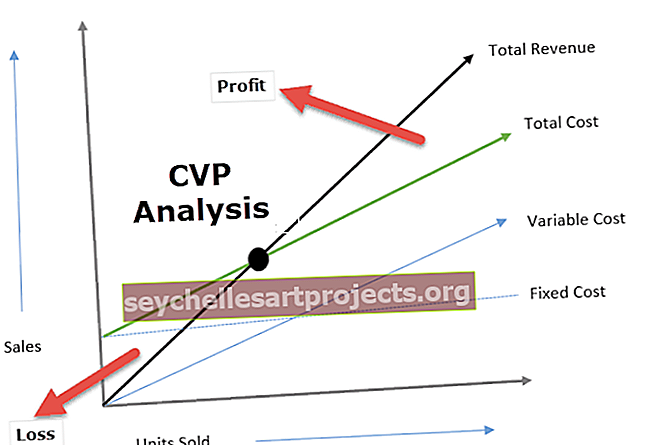

Phân tích lợi nhuận theo khối lượng chi phí (CVP) xem xét tác động đến lợi nhuận hoạt động do mức độ khác nhau của khối lượng và chi phí và xác định điểm hòa vốn cho các cơ cấu chi phí với khối lượng bán hàng khác nhau sẽ giúp các nhà quản lý đưa ra các quyết định kinh tế trong ngắn hạn. .

Giải trình

- Phân tích lợi nhuận theo khối lượng chi phí bao gồm việc phân tích giá bán, chi phí cố định, chi phí biến đổi, số lượng hàng hóa bán ra và ảnh hưởng của nó đến lợi nhuận của doanh nghiệp.

- Mục tiêu của một công ty là thu được lợi nhuận và lợi nhuận phụ thuộc vào nhiều yếu tố, trong đó đáng chú ý nhất là chi phí sản xuất và khối lượng bán hàng. Những yếu tố này phần lớn phụ thuộc lẫn nhau.

- Khối lượng bán hàng phụ thuộc vào khối lượng sản xuất, liên quan đến chi phí bị ảnh hưởng bởi Khối lượng sản xuất, hỗn hợp sản phẩm, hiệu quả nội bộ của doanh nghiệp, phương pháp sản xuất được sử dụng, v.v.

- Phân tích CVP giúp ban lãnh đạo tìm ra mối quan hệ giữa chi phí và doanh thu để tạo ra lợi nhuận.

- Phân tích CVP giúp họ lập Công thức BEP cho các cấu trúc chi phí và khối lượng bán hàng khác nhau.

- Với thông tin Phân tích CVP, ban quản lý có thể hiểu rõ hơn về hiệu suất tổng thể và xác định những đơn vị nào họ nên bán để hòa vốn hoặc để đạt được một mức lợi nhuận nhất định.

Tầm quan trọng của Phân tích Khối lượng Chi phí Lợi nhuận

Phân tích CVP giúp xác định mức thu hồi tất cả các chi phí liên quan và không có lãi hoặc lỗ, còn được gọi là điểm hòa vốn. Đó là thời điểm mà khối lượng bán hàng bằng tổng chi phí (cả cố định và biến đổi). Do đó, phân tích CVP giúp những người ra quyết định hiểu được ảnh hưởng của sự thay đổi về khối lượng bán hàng, giá cả và chi phí biến đổi đối với lợi nhuận của một đơn vị trong khi coi chi phí cố định là không thể thay đổi.

Phân tích CVP một mặt giúp hiểu được mối quan hệ giữa lợi nhuận và chi phí và mặt khác là khối lượng. Phân tích CVP hữu ích để thiết lập ngân sách linh hoạt cho biết chi phí ở các cấp độ hoạt động khác nhau. Phân tích CVP cũng hữu ích khi một doanh nghiệp đang cố gắng xác định mức doanh số để đạt được thu nhập mục tiêu.

Công thức Phân tích Lợi nhuận Khối lượng Chi phí

Việc tính toán công thức phân tích lợi nhuận theo khối lượng chi phí như sau:

Ví dụ về phân tích lợi nhuận theo khối lượng chi phí

Hãy cùng tìm hiểu các ví dụ về Phân tích lợi nhuận theo khối lượng chi phí với sự trợ giúp của một số ví dụ:

Ví dụ số 1

XYZ mong muốn kiếm được lợi nhuận hàng năm là $ 100000 từ việc bán các thiết bị gia dụng. Chi tiết về sản xuất và công suất hàng năm như sau:

Dựa trên thông tin trên, chúng ta hãy cắm các số vào phương trình CVP:

- 10000 * p = (10000 * 30) + 30000 đô la + 100000 đô la

- 10000p = ($ 300000 + $ 30000 + $ 100000)

- 10000p = $ 430000

- Giá mỗi đơn vị = ($ 430000/10000) = $ 43

Do đó, giá mỗi đơn vị là 43 đô la, nghĩa là XYZ sẽ phải định giá sản phẩm của mình là 43 đô la và cần bán 10000 đơn vị để đạt được lợi nhuận mục tiêu là 100000 đô la. Hơn nữa, chúng ta có thể thấy rằng chi phí cố định không đổi ($ 30000) bất kể mức độ bán hàng là bao nhiêu.

Ví dụ số 2

ABC Limited đã tham gia vào lĩnh vực kinh doanh sản xuất quạt điện. Ban lãnh đạo của công ty quan tâm đến việc biết điểm hòa vốn mà tại đó sẽ không có lãi / lỗ. Dưới đây là các chi tiết liên quan đến chi phí phát sinh:

Số đơn vị ABC bán có hạn: ($ 300000 / $ 300) = 1000 đơn vị

Chi phí biến đổi trên mỗi đơn vị = ($ 240000/1000) = $ 240

- Đóng góp trên mỗi đơn vị = Giá bán trên mỗi đơn vị-Chi phí biến đổi trên mỗi đơn vị

- = ($ 300- $ 240)

- = $ 60 mỗi đơn vị

Điểm hòa vốn = (Chi phí cố định / Đóng góp trên mỗi đơn vị)

- = ($ 60000 / $ 60)

- = 10000 đơn vị

Do đó, ABC có nhu cầu bán 10000 chiếc quạt điện để hòa vốn với cơ cấu chi phí hiện tại.

Những lợi ích

- Phân tích CVP cung cấp sự hiểu biết rõ ràng và đơn giản về mức doanh số cần thiết để doanh nghiệp có thể hòa vốn (Không có lãi Không lỗ), mức doanh số cần thiết để đạt được Lợi nhuận mục tiêu.

- Phân tích CVP giúp ban lãnh đạo hiểu được các chi phí khác nhau ở các mức độ sản xuất / bán hàng khác nhau. Phân tích CVP giúp những người ra quyết định dự báo chi phí và lợi nhuận do thay đổi khối lượng.

- Phân tích CVP giúp các doanh nghiệp phân tích trong thời kỳ suy thoái các tác động so sánh của việc đóng cửa một doanh nghiệp hoặc tiếp tục kinh doanh thua lỗ; vì nó phân chia rõ ràng chi phí Trực tiếp và Gián tiếp.

- Ảnh hưởng của những thay đổi trong chi phí cố định và biến đổi giúp ban lãnh đạo quyết định mức sản xuất tối ưu

Hạn chế của Phân tích Khối lượng-Chi phí (CVP)

- Phân tích CVP giả định chi phí cố định là không đổi, điều này không phải luôn luôn đúng; ngoài một mức nhất định chi phí cố định cũng thay đổi.

- Chi phí biến đổi được giả định là thay đổi theo tỷ lệ và điều này không xảy ra trong thực tế.

- Phân tích lợi nhuận theo khối lượng chi phí giả định chi phí là cố định hoặc biến đổi; tuy nhiên, trên thực tế, một số chi phí có bản chất là bán cố định. Ví dụ: Chi phí điện thoại bao gồm một khoản phí cố định hàng tháng và một khoản phí thay đổi dựa trên số lượng cuộc gọi được thực hiện.

Lời kết

Không doanh nghiệp nào có thể quyết định chính xác mức doanh số dự kiến của mình. Những quyết định như vậy thường dựa trên những ước tính trong quá khứ và nghiên cứu thị trường liên quan đến nhu cầu đối với các sản phẩm được cung cấp bởi doanh nghiệp. Phân tích CVP giúp doanh nghiệp xác định số lượng họ cần bán để hòa vốn tức là không có lãi không lỗ. Phân tích CVP nhấn mạnh đến khối lượng bán hàng vì trong ngắn hạn hầu hết các ước tính như giá bán; Chi phí nguyên vật liệu, Tiền lương có thể được ước tính với mức độ chính xác tốt và là một công cụ kế toán quản trị rất quan trọng.