Tỷ lệ Bảo hiểm Lãi suất (Ý nghĩa, Ví dụ) | Làm thế nào để diễn giải?

Tỷ lệ Bảo hiểm Lãi suất là gì?

Tỷ lệ bao phủ lãi vay là tỷ số được sử dụng để xác định xem một công ty có thể trả lãi bao nhiêu lần với thu nhập hiện tại trước lãi vay và thuế của công ty và hữu ích trong việc xác định vị thế thanh khoản của công ty bằng cách tính toán mức độ dễ dàng mà công ty có thể trả lãi. nợ tồn đọng của nó.

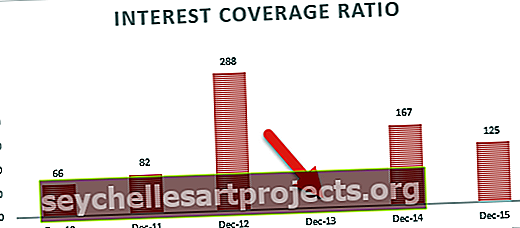

Hầu hết các công ty đều có các khoản vay (dài hạn cũng như ngắn hạn) và họ phải trả lãi suất như nhau. Các nhà đầu tư cần phải kiểm tra xem liệu công ty có thể trả lãi đúng hạn hay không. Như chúng ta có thể thấy từ biểu đồ trên, Nissan có tỷ lệ bao phủ lãi vay cực kỳ tốt so với các công ty cùng ngành - Ford và Daimler.

Tỷ lệ bao phủ lãi vay giúp xác định mức độ dễ dàng mà một công ty có thể trả lãi trên các khoản nợ / khoản vay chưa thanh toán của mình. Nó được phân loại là Tỷ lệ Nợ - cho biết khái niệm chung về cấu trúc tài chính và rủi ro tài chính mà một công ty phải đối mặt. Nó cũng có thể được phân loại là Tỷ lệ khả năng thanh toán - giúp hiểu được tổ chức có khả năng thanh toán không và liệu có bất kỳ mối đe dọa nào gần như liên quan đến phá sản hay không.

Ông Benjamin Graham (tác giả của cuốn sách nổi tiếng có tên The Intelligent Investor đã gọi tỷ lệ bảo hiểm lãi suất là một phần của “biên độ an toàn”. Ông giải thích thuật ngữ này bằng cách so sánh nó với kỹ thuật của một cây cầu. Về việc xây dựng một cây cầu, trọng lượng nó có thể mang theo được tuyên bố là 10.000 pound, trong khi giới hạn trọng lượng tối đa thực tế mà nó được xây dựng là 30.000 pound. 20.000 pound tăng thêm này thể hiện mức độ an toàn để ứng phó với các tình huống bất ngờ. Theo cách tương tự, ICR đại diện cho mức an toàn liên quan đến các khoản thanh toán lãi suất của một tổ chức.

Ở một mức độ nhất định, tỷ số này cũng giúp đo lường sự ổn định tài chính của công ty hoặc những khó khăn mà công ty có thể gặp phải liên quan đến các khoản vay của công ty.

Vốn chủ sở hữu và nợ là hai nguồn vốn của bất kỳ công ty nào. Lãi suất là chi phí nợ cho tổ chức. Phân tích xem một công ty có đủ khả năng để trả chi phí này hay không là rất quan trọng. Do đó, đây là một tỷ lệ rất quan trọng đối với các cổ đông và những người cho vay của công ty.

Công thức Tỷ lệ Bảo hiểm Lãi suất

ICR được tính theo công thức đơn giản như sau:

# 1 - Sử dụng EBIT

Tỷ lệ chi trả lãi vay = EBIT trong kỳ ÷ Tổng lãi vay phải trả trong kỳ nhất định

Ở đây, EBIT là viết tắt của Thu nhập trước Lãi suất & Thuế

Hãy để chúng tôi hiểu công thức này tốt hơn với sự trợ giúp của ví dụ sau.

| Người có thu nhập cao M / s Giới hạn | ||

| Tóm tắt Báo cáo Doanh thu cho giai đoạn 01 tháng 1 năm 2015 đến ngày 31 tháng 12 năm 2015 cùng với Báo cáo Doanh thu So sánh cho giai đoạn 01/01/2014 đến 31/12/2014 |

||

| Chi tiết | Năm | |

| 2015 | 2014 | |

| Doanh thu: | ||

| Phí tư vấn dự án | $ 1,30,000 | $ 1,50,000 |

| Chi phí tư vấn | 70.000 đô la | $ 36,000 |

| Tổng doanh thu (A) | $ 2,00,000 | $ 1,86,000 |

| Chi phí: | ||

| Chi phí trực tiếp | $ 1,00,000 | $ 95,000 |

| Chi phí quảng cáo | $ 2.000 | $ 1,800 |

| Hoa hồng đã trả | $ 1.140 | $ 600 |

| Các chi phí khác | $ 360 | $ 300 |

| Khấu hao | $ 8,300 | $ 8.600 |

| Tổng chi phí hoạt động (B) | $ 1,11,800 | $ 1,06,300 |

| Thu nhập hoạt động (A trừ B) | $ 88.200 | $ 79.700 |

| Thêm: Thu nhập khác | $ 2.000 | $ 2,100 |

| Ít hơn: Các chi phí khác (nếu có) | $ 100 | $ 76 |

| Thu nhập trước Lãi suất & Thuế | $ 90.100 | 81.724 đô la |

| Ít hơn: Tiền lãi | $ 9.200 | $ 8.000 |

| Lợi nhuận trước thuế | $ 80,900 | $ 73.724 |

| Ít hơn: Thuế (giả định @ 10%) | $ 8,090 | $ 7,372 |

| Lợi nhuận sau thuế | $ 72.810 | $ 66.352 |

ICR cho năm 2015 = 90.100 đô la ÷ 9.200 đô la = 9,99

ICR cho năm 2014 = $ 81,724 ÷ $ 8,000 = 10,07

# 2 - Sử dụng EBITDA

Một biến thể nhỏ của công thức trên là thêm bất kỳ chi phí không dùng tiền mặt nào vào EBIT (EBITDA) và sau đó tính ICR.

Công thức cho tương tự như sau:

Công thức Tỷ lệ Bao trả Lãi vay = (EBIT trong kỳ + Chi phí không dùng tiền mặt) ÷ Tổng lãi vay phải trả trong kỳ nhất định.

Chi phí không dùng tiền mặt là Chi phí khấu hao và khấu hao đối với hầu hết các công ty.

Để hiểu công thức này, trước tiên, chúng ta hãy hiểu Chi phí không dùng tiền mặt có nghĩa là gì. Như tên gọi của chính nó, đây là những chi phí phát sinh trong Sổ sách kế toán, nhưng không có dòng tiền thực tế nào được tính vào tài khoản của những chi phí này. Một ví dụ rất tốt về điều này là khấu hao. Khấu hao đo lường mức độ hao mòn của tài sản cố định hàng năm nhưng không dẫn đến bất kỳ dòng tiền nào.

Logic đằng sau việc cộng các Chi phí không dùng tiền mặt này là để đi đến một con số sẽ có sẵn để thanh toán lãi suất theo đúng nghĩa chứ không chỉ theo lợi nhuận trên sổ sách. Nếu chúng ta cộng các khoản chi phí này, tỷ lệ bao phủ lãi vay chắc chắn sẽ tăng lên.

Lấy ví dụ trên,

ICR cho năm 2015 = (90.100 USD + 8.300 USD) ÷ 9.200 USD = 10,58

ICR cho năm 2014 = (81.724 đô la + 8.600 đô la) ÷ 8.000 đô la = 12,04

Các nhà phân tích tài chính sử dụng công thức đầu tiên hoặc công thức thứ hai, tùy thuộc vào những gì họ cảm thấy phù hợp hơn.

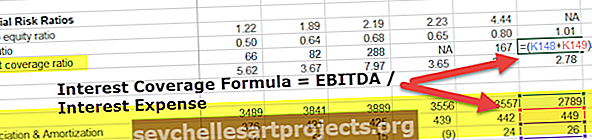

Tỷ lệ chi trả lãi suất của Colgate (sử dụng Phương pháp EBITDA)

Bây giờ chúng ta hãy tính Tỷ lệ bao trả lãi vay của Colgate. Trong ví dụ này, chúng tôi sẽ sử dụng công thức EBITDA = EBITDA / Chi phí lãi vay (sử dụng công thức thứ 2)

- ICR của Colgate = EBITDA / Chi phí lãi vay

- Tại Colgate, chi phí Dep & Amortization không được cung cấp trong Báo cáo kết quả hoạt động kinh doanh. Bạn có thể dễ dàng tìm thấy chúng trong phần Dòng tiền từ hoạt động.

- Ngoài ra, xin lưu ý rằng Chi phí lãi vay là số tiền ròng trong Báo cáo kết quả hoạt động kinh doanh (Chi phí lãi vay - Thu nhập lãi vay)

- Như chúng ta có thể lưu ý, phạm vi bảo hiểm Lãi suất của Colgate rất lành mạnh. Nó đã duy trì tỷ lệ bao phủ lãi suất vượt quá 100 lần trong hai năm qua hoặc lâu hơn.

- Ngoài ra, trong năm 2013, Chi phí lãi thuần là âm (Chi phí lãi vay - Thu nhập lãi). Do đó, tỷ lệ đã không được tính toán.

Diễn giải Tỷ lệ Bảo hiểm Lãi suất

Tỷ lệ bao phủ lãi vay là một kiểm tra khả năng thanh toán cho tổ chức. Nói một cách dễ hiểu, tỷ số đo lường số lần lãi suất có thể được trả với thu nhập nhất định của công ty. Do đó, tỷ lệ này càng cao thì càng tốt. Tỷ lệ cao hơn có nghĩa là tổ chức có đủ bộ đệm ngay cả sau khi trả lãi. Trong ví dụ trên, M / s High Earners Limited có ICR xấp xỉ 10 cho năm 2014. Điều này có nghĩa là nó có đủ bộ đệm để trả lãi gấp 9 lần và cao hơn lãi thực tế phải trả.

Nói cách khác, người ta có thể nói rằng tỷ lệ này càng thấp thì tổ chức càng phải gánh thêm gánh nặng về chi phí nợ. Khi tỷ lệ này giảm xuống dưới 1,5, nó có nghĩa là một báo động đỏ cho công ty. Nó chỉ ra rằng nó có thể hầu như không đủ khả năng trang trải chi phí lãi vay. Bất kỳ điều gì dưới 1,5 có nghĩa là tổ chức có thể không trả lãi cho các khoản vay của mình. Có nhiều khả năng vỡ nợ trong trường hợp này. Nó cũng có thể tạo ra tác động tiêu cực đến thiện chí của công ty vì tất cả những người cho vay sẽ rất thận trọng về vốn đầu tư của họ, và bất kỳ người cho vay tiềm năng nào cũng sẽ né tránh cơ hội.

Ngoài ra, trong trường hợp công ty không có khả năng trả lãi, họ có thể phải vay thêm. Điều này thường làm tình hình trở nên tồi tệ hơn và dẫn đến một vòng lặp trong đó công ty tiếp tục vay thêm để trang trải chi phí lãi vay.

Bây giờ, điều gì sẽ xảy ra nếu tỷ lệ bao phủ lãi suất thực sự giảm xuống dưới 1? Trong trường hợp này, điều đó có nghĩa là công ty không tạo ra đủ doanh thu, đó là lý do tại sao Tổng tiền lãi phải trả nhiều hơn Thu nhập trước lãi vay và thuế . Đây là một chỉ báo mạnh về sự vỡ nợ. Điều này thường dẫn đến nguy cơ rơi vào tình trạng phá sản.

Hãy xem biểu đồ dưới đây. ICR tự nhiên của Canada hiện ở mức -0,91x (nhỏ hơn 0). Vị trí như vậy không tốt cho công ty vì họ không có đủ thu nhập để trả chi phí lãi vay.

nguồn: ycharts

Trong hầu hết các trường hợp, tỷ lệ bao phủ lãi suất tối thiểu nên vào khoảng 2,5 đến 3. Con số này đủ để không gây ra tình trạng cờ đỏ. Tuy nhiên, có thể có nhiều trường hợp mà một công ty phải duy trì một tỷ lệ cao hơn, chẳng hạn như:

- Một chính sách nội bộ mạnh mẽ mà ban lãnh đạo đã yêu cầu duy trì một tỷ lệ cao hơn;

- Cũng có thể có một yêu cầu hợp đồng của các khách hàng vay khác nhau của công ty để duy trì một tỷ lệ cao hơn.

Ngoài ra, các ngành khác nhau có thể có mức độ chấp nhận ICR khác nhau. Nói chung, các ngành mà doanh số ổn định, chẳng hạn như các tiện ích cơ bản, có thể làm với tỷ lệ bao phủ lãi suất thấp hơn. Điều này là do họ có EBIT tương đối ổn định và tiền lãi của họ có thể dễ dàng được trang trải ngay cả trong trường hợp khó khăn.

Trong khi đó, các ngành có xu hướng có doanh thu dao động, chẳng hạn như công nghệ, nên có tỷ lệ tương đối cao hơn. Ở đây, EBIT sẽ dao động theo doanh thu và cách tốt nhất để quản lý dòng tiền là giữ tiền mặt đệm bằng cách duy trì tỷ lệ cao hơn.

Một điểm thú vị khác cần lưu ý về tỷ lệ này là EBIT cao hơn không phải là bằng chứng của ICR cao hơn. Từ phân tích so sánh trên về doanh thu hai năm của M / s High Earners Limited, chúng ta có thể kết luận như vậy. Năm 2014 có lợi nhuận thấp hơn nhưng vẫn có khả năng thanh toán chi phí lãi vay tốt hơn một chút so với năm 2015. Mặc dù lợi nhuận thấp hơn năm 2014 nhưng lãi vay trong năm cũng thấp hơn và do đó Tỷ lệ Bảo hiểm Lãi suất cao hơn.

Hữu ích

- Phân tích xu hướng của tỷ lệ này sẽ cung cấp một bức tranh rõ ràng về sự ổn định của tổ chức liên quan đến các khoản thanh toán lãi vay và các khoản vỡ nợ, nếu có. Ví dụ, một công ty có hệ số ICR nhất quán trong thời gian 5 năm tương đối đơn giản so với một công ty có tỷ lệ chi trả lãi dao động hàng năm

| Công ty A | 2015 | 2014 | 2013 | 2012 | 2011 |

| Thu nhập trước Lãi suất & Thuế | $ 12.000 | $ 10.000 | $ 8.000 | $ 6.000 | $ 4.000 |

| Quan tâm | $ 1,150 | $ 950 | $ 800 | $ 660 | $ 450 |

| Tỷ lệ Bảo hiểm Lãi suất | 10.43 | 10,53 | 10.00 | 9.09 | 8,89 |

| Công ty B | 2015 | 2014 | 2013 | 2012 | 2011 |

| Thu nhập trước Lãi suất & Thuế | $ 12.000 | $ 10.000 | $ 8.000 | $ 6.000 | $ 4.000 |

| Quan tâm | $ 8.000 | $ 5,500 | $ 4.000 | $ 4,100 | $ 3,500 |

| Tỷ lệ Bảo hiểm Lãi suất | 1,50 | 1,82 | 2,00 | 1,46 | 1,14 |

Từ hệ số ICR trên, chúng ta có thể thấy rằng Công ty A đã tăng đều đặn tỷ lệ bao phủ lãi vay và có vẻ ổn định về khả năng thanh toán và tăng trưởng. Đồng thời, Công ty B có tỷ lệ này rất thấp và tỷ số này cũng lên xuống thất thường. Điều này cho thấy Công ty B hoạt động không ổn định và có thể đối mặt với các vấn đề thanh khoản trong tương lai gần.

- Trước khi cho vay tiền thông qua các công cụ ngắn hạn / dài hạn, người cho vay có thể đánh giá tỷ lệ bao phủ lãi suất trên dữ liệu Ngân sách và đánh giá mức độ tín dụng của công ty. Một tỷ lệ cao hơn là những gì người cho vay sẽ xem xét.

- ICR cũng là một chỉ số tốt để các bên liên quan khác như nhà đầu tư, chủ nợ, nhân viên, v.v. đưa ra quyết định kịp thời.

Tham khảo các ví dụ ở trên về Công ty A và Công ty B, một nhân viên chắc chắn muốn làm việc cho Công ty A hơn là Công ty B để đảm bảo công việc của mình. Đồng thời, nếu một nhà đầu tư đã đầu tư tiền vào Công ty B, anh ta có thể muốn rút các khoản đầu tư của mình, tham khảo phân tích xu hướng ở trên.

Hạn chế

Giống như mọi tỷ số tài chính khác, tỷ số này cũng có những hạn chế riêng. Một số hạn chế như sau:

- Nhìn vào tỷ lệ trong một khoảng thời gian nhất định có thể không cung cấp cho bạn bức tranh thực sự về vị trí của công ty vì có thể có các yếu tố thời vụ có thể che giấu / làm sai lệch tỷ lệ.

Ví dụ: trong một khoảng thời gian nhất định, công ty có doanh thu ngoại lệ do ra mắt sản phẩm mới, vốn đã bị chính phủ cấm trong tương lai. Chỉ nhìn vào tỷ lệ bao phủ lãi vay trong giai đoạn này có thể cho ta ấn tượng rằng công ty đang hoạt động tốt. Tuy nhiên, nếu tỷ lệ này được so sánh với thời kỳ tiếp theo, nó có thể cho thấy một bức tranh hoàn toàn khác.

- Một thiếu sót quan trọng của tỷ lệ này là tỷ lệ này không xem xét ảnh hưởng của Chi phí thuế đối với tổ chức. Chi phí Thuế thu nhập được khấu trừ sau Thu nhập Trước Lãi vay và Thuế. Thuế ảnh hưởng đến dòng tiền của tổ chức, và nó có thể được khấu trừ từ Hệ số của tỷ lệ để đạt được kết quả tốt hơn.

- Nguyên tắc nhất quán trong kế toán được tuân thủ khi lập Báo cáo tài chính cũng có thể là một yếu tố quan trọng trong việc phân tích các xu hướng trong quá khứ và so sánh các doanh nghiệp cùng ngành trong khi tính ICR.

Cách tốt nhất để sử dụng Tỷ lệ này

Cách tốt nhất để sử dụng các tỷ số tài chính là sử dụng một loạt các tỷ số tại một thời điểm nhất định. Nhiều tỷ số tài chính khác như hệ số tiền mặt, hệ số thanh toán nhanh, hệ số thanh toán hiện hành, hệ số nợ trên vốn chủ sở hữu, hệ số thu nhập giá ... nên được sử dụng cùng với tỷ lệ bao phủ lãi vay để phân tích Báo cáo tài chính một cách hiệu quả. Nó giúp phát huy tối đa ưu điểm của các tỷ lệ này, đồng thời giảm thiểu các hạn chế của chúng.

Ví dụ ngành

Sau đây là phần trích dẫn Kế toán lãi lỗ của một số doanh nghiệp nổi bật trong ngành Viễn thông cho Năm tài chính 2015-16

| Chi tiết | Idea Cellular | Bharti Airtel | Tata Comm |

| (Tất cả số tiền tính bằng Rupee Crores) | |||

| Thu nhập = earnings | |||

| Doanh thu bán hàng | 35816,55 | 60300,2 | 4790,32 |

| Thu nhập khác | 183.44 | 805,7 | -89,6 |

| Tổng thu nhập (A) | 35999,99 | 61105,9 | 4700,72 |

| Chi phí | |||

| Nguyên liệu thô | 0 | 51,6 | 20,77 |

| Chi phí năng lượng & nhiên liệu | 2460,36 | 4038,7 | 83,56 |

| Chi phí nhân viên | 1464,44 | 1869,3 | 789,65 |

| Chi phí sản xuất khác | 18708,9 | 15074,7 | 1828,73 |

| Các chi phí khác | 1358,59 | 16929,7 | 896,76 |

| Tổng chi phí (B) | 23992,29 | 37964 | 3619.47 |

| Lợi nhuận trước khi khấu hao, lãi vay và thuế (A - B) |

12007,7 | 23141,9 | 1081,25 |

| Ít hơn: Khấu hao | 6199,5 | 9543,1 | 745,56 |

| Thu nhập Trước Lãi suất & Thuế | 5808,2 | 13598,8 | 335,69 |

| Quan tâm | 1797,96 | 3559 | 20,45 |

| Tỷ lệ Bảo hiểm Lãi suất | 3,23 | 3,82 | 16.42 |

Nếu so sánh tỷ lệ của ba công ty trên, chúng ta có thể dễ dàng nhận thấy rằng Tata Communication có đủ tiền mặt để thanh toán tất cả các cam kết lãi suất của mình, nhưng đồng thời, nó có lãi, thấp hơn đáng kể so với hai công ty còn lại.

Mặt khác, Idea và Bharti Airtel đều có tỷ số trên dưới nhưng không đủ thấp để phất cờ đỏ. Một nhà đầu tư thận trọng xem xét sự ổn định và bảo mật hơn có thể chọn Tata Communications, trong khi các nhà đầu tư sẵn sàng chấp nhận rủi ro hơn một chút sẽ chọn các công ty có lợi nhuận cao hơn nhưng tỷ lệ bao phủ lãi suất thấp hơn như Bharti Airtel.

Bài viết hữu ích

- Đòn bẩy tài chính là gì?

- Ví dụ về đòn bẩy hoạt động

- Phân tích tỷ lệ chi trả cổ tức

- Tỷ lệ tăng vốn là gì? <