Dòng tiền từ Hoạt động (Công thức, Ví dụ) | Làm thế nào để tính toán?

Dòng tiền từ Hoạt động (Hoạt động kinh doanh) là gì?

Lưu chuyển tiền từ Hoạt động kinh doanh là phần đầu tiên trong ba phần của báo cáo lưu chuyển tiền tệ thể hiện các luồng tiền vào và ra từ hoạt động kinh doanh chính trong một năm kế toán; Hoạt động Hoạt động bao gồm tiền mặt nhận được từ Bán hàng, chi phí tiền mặt trả cho chi phí trực tiếp cũng như thanh toán được thực hiện để tài trợ vốn lưu động.

Quan trọng nhất - Tải xuống Dòng tiền từ Hoạt động Mẫu Excel

Tải xuống các ví dụ Excel để tính toán giám đốc tài chính bằng phương pháp trực tiếp và gián tiếp

'Dòng tiền từ hoạt động kinh doanh' cố gắng xem xét các dòng tiền vào và ra do hoạt động kinh doanh cốt lõi gây ra và đến lượt nó, xem xét dòng tiền được tạo ra bởi các sản phẩm và dịch vụ của công ty. Thành phần chính được phản ánh trong phần này của báo cáo cho thấy những thay đổi về tiền mặt, các khoản phải thu, hàng tồn kho, khấu hao và các khoản phải trả. Cộng đồng các nhà phân tích nhìn vào phần này bằng mắt đỏ vì nó cho thấy khả năng tồn tại của hoạt động kinh doanh do công ty thực hiện.

Trong dài hạn, nếu công ty phải duy trì dung môi ở mức dòng tiền thuần từ hoạt động kinh doanh phải duy trì dương thuần (hay nói cách khác, hoạt động phải tạo ra dòng tiền dương).

Làm thế nào để Chuẩn bị Dòng tiền từ Hoạt động kinh doanh?

Chúng ta hãy xem phần này của báo cáo lưu chuyển tiền tệ được lập như thế nào. Hiểu được phương pháp chuẩn bị sẽ giúp chúng tôi đánh giá tất cả và tất cả những gì cần xem xét để người ta có thể đọc các bản in đẹp trong phần này.

Điểm đầu của phần này là con số thu nhập ròng, có sẵn từ báo cáo thu nhập của công ty. Nếu tất cả doanh thu của công ty dưới dạng tiền mặt và không có chi phí không phải bằng tiền mặt, thì đây vẫn là con số chính. Tuy nhiên, trên thực tế điều đó không đúng, do đó các khoản phí không dùng tiền mặt và doanh số tín dụng trong năm cần được điều chỉnh. Hãy để chúng tôi hiểu điều này bằng một ví dụ giả định.

Giả sử rằng ông X bắt đầu kinh doanh mới và đã lên kế hoạch rằng vào cuối tháng, ông sẽ lập các báo cáo tài chính của mình như báo cáo kết quả hoạt động kinh doanh, bảng cân đối kế toán và báo cáo lưu chuyển tiền tệ.

Tháng đầu tiên : Không có doanh thu trong tháng đầu tiên và không có chi phí hoạt động nào như vậy; do đó báo cáo thu nhập sẽ dẫn đến thu nhập ròng bằng không. Trong dòng tiền từ hoạt động kinh doanh, điểm khởi đầu sẽ là thu nhập ròng, sẽ bằng không. Tuy nhiên, tiền mặt giảm 700 đô la do công ty quyết định mua một số hàng tồn kho.

| Tiền từ hoạt động kinh doanh (tháng đầu tiên) | |

| Thu nhập ròng | $ - |

| Tăng hàng tồn kho | $ -700,00 |

| Tiền được cung cấp (sử dụng) trong hoạt động kinh doanh | $ -700,00 |

Tháng thứ 2 : Trong tháng này, công ty đã có thể bán 10 đơn vị sản phẩm với giá 80 đô la mỗi đơn vị. Việc giao sản phẩm được thực hiện vào ngày 20 của tháng và người mua được cung cấp hóa đơn trị giá 800 đô la đến hạn vào ngày 10 của tháng tiếp theo. Giá của sản phẩm này được bán là 500 đô la. Do đó, theo báo cáo thu nhập, thu nhập ròng là 300 đô la cho tháng thứ hai.

| Hoạt động của CFO (trong tháng thứ hai) | |

| Thu nhập ròng | $ 300,00 |

| Tăng các khoản phải thu | $ -800,00 |

| Giảm hàng tồn kho | $ 500,00 |

| Tiền được cung cấp (sử dụng) trong hoạt động kinh doanh | $ - |

Xin lưu ý rằng dòng tiền từ hoạt động kinh doanh nêu trên chỉ là của tháng thứ hai. Dòng tiền tích lũy trong hai tháng sẽ giống như trong bảng dưới đây.

| Hoạt động của CFO (cuối tháng thứ hai) | |

| Thu nhập ròng | $ 300,00 |

| Tăng các khoản phải thu | $ -800,00 |

| Tăng hàng tồn kho | $ -200,00 |

| Tiền được cung cấp (sử dụng) trong hoạt động kinh doanh | $ -700,00 |

Hiểu báo cáo lũy kế hai tháng này: Thu nhập ròng trong hai tháng hoạt động của công ty là 300 đô la. Vì số tiền vẫn chưa được công ty nhận được, nó nằm trong các khoản phải thu (-800 đô la). Trong hai tháng hàng tồn kho đã tăng 200 đô la, do đó được thể hiện là số âm trong báo cáo tích lũy. Kết quả là, lưu chuyển tiền tệ trong hai tháng cho thấy tiền từ hoạt động kinh doanh của ông X là âm 700 đô la. Vì vậy, trong điều kiện đơn giản, một công ty đã mang hàng đến và trả tiền cho nó; do đó diễn ra dòng tiền. Công ty đã có thể bán được hàng, nhưng vẫn chưa nhận được tiền. Do đó, công ty ở mức tích lũy đang có dấu hiệu tiêu cực đối với CFO.

Tháng thứ 3: Đây là tháng kết thúc quý của công ty. Công ty đã mua thiết bị văn phòng vào đầu tháng với giá 1100 đô la (được hạch toán theo hoạt động kinh doanh). Do việc mua thiết bị văn phòng của công ty cũng phát sinh phí khấu hao không tính bằng tiền mặt trong tháng là 20 đô la.

| Hoạt động của CFO (trong tháng thứ ba) | |

| Thu nhập ròng | $ - |

| Phí khấu hao được cộng lại | $ 20,00 |

| Tiền được cung cấp (sử dụng) trong hoạt động kinh doanh | $ 20,00 |

Xin lưu ý rằng CFO ở trên chỉ là cho tháng thứ ba, dòng tiền tích lũy trong quý sẽ giống như được hiển thị trong bảng dưới đây.

| Hoạt động của CFO (cuối quý) | |

| Thu nhập ròng | $ 300,00 |

| Phí khấu hao được cộng lại | $ 20,00 |

| Tăng các khoản phải thu | $ - |

| Giảm hàng tồn kho | $ -200,00 |

| Tiền được cung cấp (sử dụng) trong hoạt động kinh doanh | $ 120,00 |

Hiểu báo cáo quý tích lũy này: Thu nhập ròng cho quý hoạt động của công ty là 300 đô la. Trong ba tháng hàng tồn kho đã tăng 200 đô la, do đó được thể hiện là số âm trong báo cáo tích lũy. Có một khoản phí khấu hao là 20 đô la, được cộng lại. Kết quả là, lưu chuyển tiền tệ trong ba tháng cho thấy tiền từ hoạt động kinh doanh của ông X là $ 120.

Tính toán Dòng tiền từ Hoạt động - Phương pháp Trực tiếp

Tính toán Dòng tiền từ Hoạt động kinh doanh theo phương pháp trực tiếp bao gồm việc xác định tất cả các loại giao dịch tiền mặt, bao gồm thu tiền mặt, chi tiền mặt, chi phí tiền mặt, lãi tiền mặt và thuế.

Các bước để tính toán dòng tiền từ hoạt động kinh doanh theo phương pháp trực tiếp được đưa ra dưới đây:

A) Phiếu thu tiền mặt: Thể hiện số tiền mặt thực tế nhận được trong kỳ

B) Thanh toán bằng tiền mặt: Thể hiện số tiền thực tế thanh toán bằng tiền mặt cho nhà cung cấp

C) Chi phí tiền mặt có thể bao gồm bán hàng, quản lý, R & D và các thay đổi trong các khoản nợ hoạt động khác

D) Chỉ tính lãi tiền mặt ghi nhận chi phí lãi vay đã trả bằng tiền mặt

E) Thuế tiền mặt: Chỉ phản ánh các khoản thuế được trả bằng tiền mặt

Công thức Dòng tiền từ Hoạt động (Phương pháp Trực tiếp) = Thu tiền - Chi tiền mặt - Chi phí tiền mặt - Lãi tiền mặt - Thuế tiền mặt

Quan trọng nhất - Tải xuống Dòng tiền từ Hoạt động Mẫu Excel

Tải xuống các ví dụ Excel để tính toán giám đốc tài chính bằng phương pháp trực tiếp và gián tiếp

Dòng tiền từ hoạt động kinh doanh - Ví dụ về phương pháp trực tiếp

Doanh thu báo cáo thu nhập của Công ty Cổ phần ABC là $ 650,000; lợi nhuận gộp $ 350,000; chi phí bán hàng và quản lý $ 140,000; và thuế thu nhập $ 40.000. Chi phí bán hàng và chi phí quản lý bao gồm 14.500 đô la để khấu hao.

Tính dòng tiền từ hoạt động kinh doanh bằng phương pháp trực tiếp.

Thông tin bổ sung sau đây có sẵn

- Biên lai tiền mặt = $ 650,000 - ($ 81,000 - $ 65000) = $ 634,000

- Thanh toán bằng tiền mặt = 300.000 đô la - (55.000 đô la - 42.000 đô la) - (45.000 - 38.000 đô la) = 280.000 đô la

- Chi phí tiền mặt = $ 140,000 - $ 14,500 = $ 125,500

- Thuế tiền mặt = $ 40.000

Dòng tiền từ Hoạt động kinh doanh sử dụng công thức Phương pháp Trực tiếp =

$ 634,000 - $ 320,000 - $ 125,500 - $ 40,000 = $ 188,500

Tính dòng tiền từ hoạt động kinh doanh bằng phương pháp gián tiếp

Tính toán Dòng tiền từ hoạt động kinh doanh theo phương pháp gián tiếp bắt đầu với Thu nhập ròng và điều chỉnh nó theo những thay đổi trong bảng cân đối kế toán.

Dưới đây là các bước để tính toán dòng tiền từ hoạt động kinh doanh theo phương pháp gián tiếp.

Bước 1:

- Bắt đầu với Thu nhập ròng

Bước 2:

- Trừ đi: Xác định lãi hoặc lỗ do tài trợ và đầu tư (như lãi từ việc bán đất)

Bước 3:

- Cộng: Các chi phí không dùng tiền mặt vào thu nhập (chẳng hạn như khấu hao và phân bổ lợi thế thương mại) và trừ đi tất cả các thành phần doanh thu không dùng tiền mặt.

Bước 4:

- Thêm hoặc bớt các thay đổi đối với tài khoản điều hành.

- Tài sản hoạt động: Số dư tài sản hoạt động tăng được trừ đi, trong khi phần giảm của các tài khoản đó được cộng vào.

- Nợ hoạt động: Tăng số dư của các tài khoản nợ phải trả hoạt động được cộng vào, trong khi các khoản giảm được trừ đi

Công thức Dòng tiền từ hoạt động (Phương pháp gián tiếp) = Thu nhập ròng + Lãi và lỗ từ tài chính và đầu tư + Các khoản phí không dùng tiền mặt + thay đổi trong tài khoản hoạt động

Dòng tiền từ hoạt động kinh doanh - Ví dụ về phương pháp gián tiếp

Hãy để chúng tôi làm việc thông qua cùng một ví dụ về Dòng tiền từ Hoạt động mà chúng tôi đã sử dụng để sử dụng Phương pháp tiếp cận trực tiếp.

Doanh thu báo cáo thu nhập của Công ty Cổ phần ABC là $ 650,000; lợi nhuận gộp $ 350,000; chi phí bán hàng và quản lý $ 140,000; và thuế thu nhập $ 40.000. Chi phí bán hàng và chi phí quản lý bao gồm 14.500 đô la để khấu hao.

Tính dòng tiền từ hoạt động kinh doanh bằng phương pháp gián tiếp

Thông tin bổ sung sau đây có sẵn

Vì chúng tôi không được cung cấp Báo cáo thu nhập, chúng ta hãy nhanh chóng chuẩn bị Báo cáo thu nhập cho phần trên.

Bước 1: Thu nhập ròng cho chúng tôi $ 170,000

Bước 2: Không có lãi hoặc lỗ từ tài chính và đầu tư = $ 0

Bước 3: Thêm khấu hao (mục không dùng tiền mặt) là 14.500 đô la

Bước 4: Thêm hoặc bớt các thay đổi đối với tài khoản điều hành

- Dòng tiền ra do thay đổi Tài khoản Phải thu = 65.000 - 81.000 = -16.000

- Dòng tiền vào do thay đổi Hàng tồn kho = 55.000 - 42.000 = 13.000

- Dòng tiền vào do thay đổi Tài khoản Phải trả = 45.000 - 38.000 = 7.000

- Tổng thay đổi trong tài khoản Hoạt động = -16.000 + 13.000 + 7.000 = 4.000 đô la

Công thức Dòng tiền từ hoạt động (Phương pháp gián tiếp) = $ 170,000 + $ 0 + 14,500 + $ 4000 = $ 188,500

Tại sao nó lại quan trọng?

Giám đốc tài chính luôn được so sánh với thu nhập ròng của công ty. Nếu nó thường xuyên cao hơn thu nhập ròng, có thể yên tâm giả định rằng chất lượng thu nhập của công ty là cao. Người ta đã thấy các nhà phân tích giương cờ đỏ khi giám đốc tài chính thấp hơn thu nhập ròng. Trong trường hợp này, câu hỏi đặt ra là tại sao thu nhập ròng được báo cáo lại không chuyển thành tiền cho công ty.

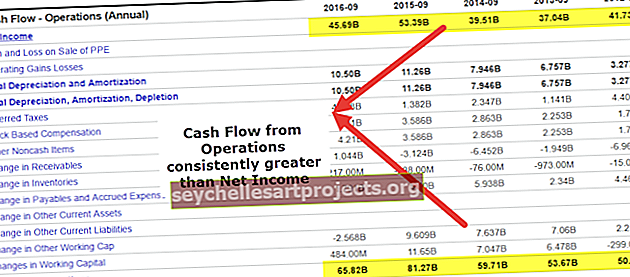

nguồn: ycharts

Lý do chính tại sao một công ty tồn tại là để kiếm được doanh thu và tạo ra doanh thu cho cổ đông. Đây là lý do chính tại sao việc đánh giá xem công ty có khả năng tạo ra tiền mặt từ các hoạt động kinh doanh hay không là một phần quan trọng. Như trên, chúng ta có thể thấy rằng Công ty thành lập Apple trong năm tài chính 15 đã tạo ra 81,7 tỷ đô la tiền mặt từ hoạt động kinh doanh, trong đó 53,394 tỷ đô la được tạo ra dưới dạng thu nhập ròng.

Bây giờ chúng ta hãy xem xét dòng tiền từ hoạt động kinh doanh của một công ty khác và xem nó nói gì về công ty. Đây là trường hợp của Box. Công ty trong nhiều năm không tạo ra lợi nhuận kế toán, nhưng các nhà đầu tư vẫn tiếp tục bỏ tiền vào công ty trên bối cảnh đề xuất kinh doanh vững chắc.

nguồn: ycharts

Mục tiêu của chúng tôi là giúp bạn đánh giá tầm quan trọng của dòng tiền trong công ty và cách nó đóng vai trò quan trọng trong thế giới kinh doanh. Hãy nghĩ về một công ty dược phẩm đang thực hiện R & D mạnh mẽ và có khả năng chứng kiến một loại thuốc bom tấn được cấp bằng sáng chế sẽ được tung ra thị trường trong một vài năm tới. Trong giai đoạn này, các nhà đầu tư sẽ xem xét thực tế liệu công ty có đủ tiền mặt để tiếp tục hoạt động trong giai đoạn này hay không.

Phần kết luận

Như chúng ta đã thấy trong suốt bài viết, chúng ta có thể thấy rằng dòng tiền từ hoạt động kinh doanh là một chỉ số tuyệt vời cho các hoạt động cốt lõi của công ty. Nó có thể giúp một nhà đầu tư đánh giá về hoạt động của công ty và xem liệu các hoạt động cốt lõi có tạo ra nhiều tiền trong doanh nghiệp hay không. Nếu công ty không tạo ra tiền từ các hoạt động cốt lõi, nó sẽ không còn tồn tại sau một vài năm nữa.

Bài viết hữu ích

- Dòng tiền từ tài chính

- Dòng tiền từ đầu tư

- So sánh dòng tiền và dòng tiền tự do

- Ví dụ về phân tích dòng tiền <