Trái phiếu phải trả trên Bảng cân đối kế toán (Định nghĩa, Ví dụ)

Trái phiếu phải trả là gì?

Trái phiếu phải trả là khoản nợ dài hạn do công ty phát hành với cam kết trả lãi và gốc vào thời điểm xác định theo quyết định giữa các bên và là khoản nợ phải trả, khoản phải trả trái phiếu được ghi có trên sổ kế toán của công ty với ghi nợ tương ứng vào tài khoản tiền mặt vào ngày phát hành trái phiếu.

Trái phiếu Từ phải trả có thể được chia thành hai phần - trái phiếu và phải trả. Như bạn có thể hiểu, trái phiếu là nợ. Và phải trả có nghĩa là bạn vẫn chưa trả số tiền đó. Vì vậy, trái phiếu phải trả là viết tắt của khoản nợ không được trả.

Cụ thể hơn, trái phiếu phải trả là một khoản nợ dài hạn vẫn chưa được thanh toán .

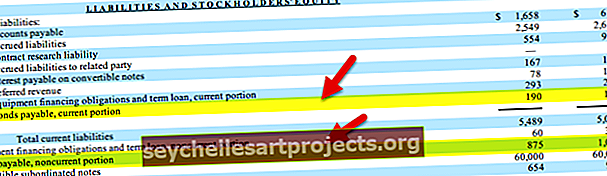

Như chúng tôi đã lưu ý ở trên, Durect Corp có khoản phải trả Trái phiếu trong khoản nợ hiện tại cũng như khoản nợ dài hạn.

Trái phiếu phải trả hoạt động như thế nào?

Một công ty phát hành IOU (“Tôi nợ bạn”. IOU là một văn bản đã ký xác nhận một khoản nợ. Các nhà đầu tư mua IOU đã phát hành này thay cho tiền mặt. Nói một cách dễ hiểu, công ty đang vay tiền từ các nhà đầu tư bằng cách cấp cho họ một văn bản pháp lý nói rằng các nhà đầu tư sẽ được thanh toán toàn bộ số tiền với lãi suất đúng hạn.

Hai điều chúng ta cần phải chú ý trong trường hợp trái phiếu phải trả -

- Đầu tiên, một khi công ty phát hành trái phiếu cho các nhà đầu tư, công ty cần phải trả lãi cho những người sở hữu trái phiếu nửa năm một lần (hoặc sáu tháng một lần). Tỷ lệ lãi suất sẽ được quyết định trước và công ty cần phải trả số tiền xác định trước làm phí lãi suất.

- Thứ hai, công ty cũng cần đảm bảo rằng họ thanh toán toàn bộ số tiền vào thời điểm đáo hạn.

Ví dụ về trái phiếu phải trả

Dưới đây là một ví dụ về Trái phiếu của Nike trị giá 1 tỷ đô la và 500 triệu đô la được phát hành vào năm 2016.

nguồn: sec.gov

Chúng tôi lưu ý những điều sau đây về Trái phiếu của Nike.

- Mệnh giá - Số tiền được trả cho trái chủ khi đáo hạn. Nó thường đại diện cho số tiền mà công ty phát hành trái phiếu đã vay. Trái phiếu được phát hành với mệnh giá $ 1000.

- Phiếu giảm giá - Các khoản thanh toán bằng phiếu giảm giá thể hiện các khoản thanh toán lãi suất định kỳ từ công ty phát hành trái phiếu cho trái chủ. Khoản thanh toán coupon hàng năm được tính bằng cách nhân lãi suất coupon với mệnh giá của trái phiếu. Như chúng tôi đã lưu ý ở trên, trái phiếu của Nike trả lãi nửa năm; nói chung, một nửa số phiếu thưởng hàng năm được trả cho các trái chủ sáu tháng một lần.

- Lãi suất phiếu giảm giá - Lãi suất phiếu thưởng, thường là cố định, xác định các khoản thanh toán phiếu giảm giá hoặc lãi suất định kỳ. Nó được biểu thị bằng tỷ lệ phần trăm của mệnh giá trái phiếu. Nó cũng thể hiện chi phí lãi suất của trái phiếu đối với công ty phát hành. Tỷ lệ phiếu mua hàng là 2,375% trong trường hợp đề nghị trị giá 1 tỷ đô la.

- Đáo hạn - Đáo hạn biểu thị ngày trái phiếu đáo hạn, tức là ngày mà mệnh giá được hoàn trả. Khoản thanh toán coupon cuối cùng cũng được thanh toán vào ngày đáo hạn. Ngày đáo hạn là 11/1/2026