Tài khoản Nostro (Ý nghĩa, Ví dụ) | Làm thế nào nó hoạt động?

Ý nghĩa tài khoản Nostro

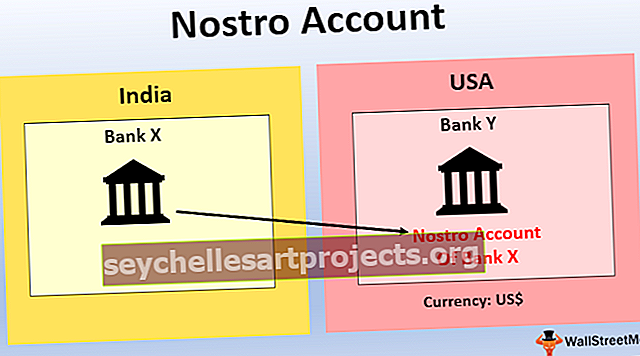

Tài khoản Nostro là tài khoản mà ngân hàng của một quốc gia giữ tại ngân hàng của quốc gia khác bằng ngoại tệ và nó giúp ngân hàng đang có tài khoản tại ngân hàng của quốc gia khác bằng cách đơn giản hóa quy trình trao đổi và giao dịch ngoại tệ. tiền tệ.

Nói một cách dễ hiểu, nó đề cập đến tài khoản ngân hàng nước ngoài được thiết lập thông qua ngân hàng trong nước tại quốc gia tương ứng với loại tiền tệ mong muốn. Ví dụ: Ngân hàng X ở Ấn Độ có tài khoản với ngân hàng Y ở Hoa Kỳ bằng nội tệ của họ, tức là “Đô la”. Một ngân hàng thường mở tài khoản Nostro tại một ngân hàng khác ở nước ngoài, nơi có số lượng lớn các giao dịch ngoại hối theo định kỳ. Các tài khoản này không được mở ở các quốc gia nằm trong danh sách hạn chế hoặc nơi có số lượng giao dịch ngoại hối tối thiểu diễn ra. Ngoài ra, đối với các ngân hàng khác, nó sẽ được coi là tài khoản Vostro, tức là tài khoản của bạn trong sổ sách tài khoản của chúng tôi.

Các ví dụ

Ví dụ 1

Ngân hàng Nhà nước Ấn Độ mở tài khoản với ngân hàng Mỹ tại NewYork. Nó sẽ được gọi là tài khoản Nostro cho Ngân hàng Nhà nước Ấn Độ.

Ví dụ số 2

Giả sử Ngân hàng A ở Mỹ phải mua 1.00.000 euro từ Ngân hàng B ở Anh. Vào ngày thanh toán, ngân hàng b sẽ chuyển 1,00.000 euro vào tài khoản Nostro của chính ngân hàng A ở Anh. Tuy nhiên, một ngân hàng phải trả đô la cho các giao dịch. Do đó, Ngân hàng A sẽ chuyển số tiền cần thiết bằng đô la vào tài khoản Nostro của ngân hàng b ở các bang thống nhất của Hoa Kỳ. Do đó không có sự trao đổi tiền từ nước này sang nước khác; tuy nhiên, giao dịch được thực hiện suôn sẻ.

Ví dụ # 3

Giả sử một cá nhân ông A muốn chuyển $ 1,00,000 cho một người khác, Mr.B, ở Hoa Kỳ. Trong trường hợp này, ông A sẽ đến ngân hàng tại quê nhà và yêu cầu họ mở tài khoản Nostro tại ngân hàng đại lý ở Hoa Kỳ. Bây giờ ông A sẽ trả ~ 65,00,000 ($ 1 = rs 65) cho ngân hàng trong nước trong tài khoản Nostro của ông B, và ngân hàng nội địa sẽ thanh toán cho ngân hàng tương ứng ở Hoa Kỳ 1,00,000 đô la vào tài khoản Vostro của mình. Từ tài khoản đó, ngân hàng đại lý sẽ trả 1,00,000 USD vào Tài khoản cá nhân của ông B. Theo cách này, thực tế không có sự di chuyển tiền từ quốc gia này sang quốc gia khác. Tuy nhiên, các giao dịch vẫn diễn ra và cả hai bên đều hài lòng. MrB nhận được tiền của mình, và anh A sẽ trả hết các nghĩa vụ của mình.

Ưu điểm

Nó dành cho người chăm sóc toàn bộ từ khung tài chính của công ty hoặc chính phủ. Dưới đây là một số ưu điểm:

- Bạn có thể thanh toán tiền cho bên thứ ba bằng đồng nội tệ của mình mà không phải chịu bất kỳ rủi ro tỷ giá hối đoái nào.

- Dễ dàng hoạt động vì nó chỉ là chuyển tiền từ tài khoản này sang tài khoản khác trong cùng một ngân hàng.

- Cho phép giữ tiền bằng ngoại tệ.

- Giảm rủi ro biến động quá mức trong tỷ giá hối đoái vì tiền được chuyển trực tiếp cho bên kia mà không cần đến bên kia.

Nhược điểm

Dưới đây là một số nhược điểm:

- Một tỷ lệ lãi suất thấp hơn so với tiết kiệm hoặc tài khoản vãng lai.

- Nói chung là đắt hơn vì nó là một phương tiện được cung cấp bởi ngân hàng nội địa để thực hiện các giao dịch ngoại hối một cách thuận lợi.

- Các quy định và luật nghiêm ngặt áp đặt cho hoạt động của tài khoản Nostro bởi ngân hàng liên bang;

- Mở cửa cho các cuộc tấn công mạng, có thể ảnh hưởng rất lớn đến dự trữ tiền mặt của ngân hàng nếu bị tấn công.

Điểm quan trọng

- Các ngân hàng trong nước thường được sử dụng như người giám sát để quản lý các hoạt động của ngân hàng liên quan đến các giao dịch ngoại hối.

- Một ngân hàng ghi nhận số dư Nostro trong tài khoản là số dư nợ với các ngân hàng khác và do đó được ghi nhận là tài sản của ngân hàng trên bảng cân đối kế toán.

- Nó được mở bởi ngân hàng ở những quốc gia mà sự hiện diện thực tế của ngân hàng là rất ít và sẽ rất khó để liên lạc hàng ngày. Để tránh sự khó chịu này, một ngân hàng mở tài khoản Nostro tại một ngân hàng khác ở nước ngoài bằng ngoại tệ để linh hoạt và hoạt động trơn tru.

- Vì đây là một phương tiện bổ sung và chuyên biệt do ngân hàng cung cấp cho khách hàng nên chi phí này rất đắt và được phép sử dụng như chi phí kinh doanh trong báo cáo tài chính vì chi phí này được sử dụng để thực hiện các giao dịch ngoại hối kinh doanh.

Phần kết luận

Tài khoản Nostro là một trong những phương tiện quan trọng và chủ chốt nhất được ngân hàng cung cấp cho khách hàng để thực hiện các giao dịch ngoại hối của mình một cách thuận lợi mà không gặp khó khăn. Trong thời hiện đại, Tài khoản Nostro và Vostro là những thành phần thiết yếu của hệ thống tài chính vì chúng giúp thực hiện các giao dịch ngoại hối lớn mà không cần có bất kỳ sự hiện diện thực tế nào ở các quốc gia khác.

Đó là một dịch vụ chuyên biệt do ngân hàng liên bang cung cấp để thúc đẩy các giao dịch tài chính và thương mại quốc tế nhằm thúc đẩy tăng trưởng kinh doanh trong tương lai một cách dễ dàng trong các cơ chế thanh toán và định cư. Các tài khoản này đi kèm với các quy tắc và quy định nhất định, và lợi nhuận cần phải được nộp cho các cơ quan theo luật định theo ngày đến hạn đã đề cập.