Công thức tỷ lệ đòn bẩy | Tính toán từng bước với các ví dụ

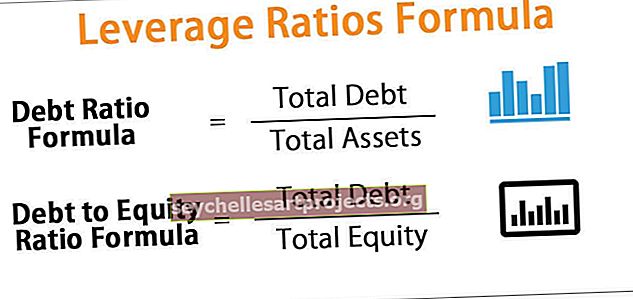

Công thức tính tỷ lệ đòn bẩy (Nợ / Vốn chủ sở hữu)

Công thức về tỷ lệ đòn bẩy về cơ bản được sử dụng để đo lường mức nợ của một doanh nghiệp so với quy mô của bảng cân đối kế toán. Việc tính toán tỷ lệ đòn bẩy chủ yếu bằng cách so sánh tổng nghĩa vụ nợ so với tổng tài sản hoặc vốn góp của doanh nghiệp.

Tỷ lệ đòn bẩy cao tính toán rằng doanh nghiệp có thể đã vay quá nhiều và nợ quá nhiều so với khả năng của doanh nghiệp trong việc trả nợ một cách hợp lý với các dòng tiền trong tương lai. Hai tỷ lệ đòn bẩy chính là:

- Tỷ lệ nợ

- Nợ cho vốn chủ sở hữu

Các bước tính toán tỷ lệ đòn bẩy (Tỷ lệ nợ và Nợ trên vốn chủ sở hữu)

Tỷ lệ Nợ:

Công thức tỷ lệ đòn bẩy này về cơ bản so sánh tài sản với nợ và được tính bằng cách chia tổng nợ cho tổng tài sản. Một tỷ lệ cao có nghĩa là một phần lớn của việc mua tài sản được tài trợ bằng nợ.

Tỷ lệ nợ công thức có thể được tính bằng cách sử dụng các bước sau:

- Bước # 1: Đầu tiên, tổng nợ (bao gồm tài trợ ngắn hạn và dài hạn) và tổng tài sản được thu thập, dễ dàng có được từ bảng cân đối kế toán.

- Bước # 2: Cuối cùng, tỷ lệ nợ được tính bằng cách chia tổng nợ cho tổng tài sản.

Nợ cho vốn chủ sở hữu:

Công thức tỷ lệ đòn bẩy này về cơ bản so sánh vốn chủ sở hữu với nợ và được tính bằng cách chia tổng nợ cho tổng vốn chủ sở hữu. Một tỷ lệ cao có nghĩa là những người thúc đẩy hoạt động kinh doanh không sử dụng đủ vốn chủ sở hữu để tài trợ cho hoạt động kinh doanh, dẫn đến số nợ cao hơn.

Công thức tỷ lệ nợ trên vốn chủ sở hữu có thể được tính bằng cách sử dụng các bước sau:

- Bước # 1: Ở đây, tổng nợ và tổng vốn chủ sở hữu đều được thu thập từ bên nợ phải trả của bảng cân đối kế toán.

- Bước # 2: Cuối cùng, tỷ lệ nợ trên vốn chủ sở hữu được tính bằng cách chia tổng nợ cho tổng vốn chủ sở hữu.

Ví dụ về tính toán tỷ lệ đòn bẩy

Bạn có thể tải xuống Mẫu Excel Công thức Tỷ lệ Đòn bẩy này tại đây - Mẫu Excel Công thức Tỷ lệ Đòn bẩyVí dụ 1

Hãy giả sử một công ty có tình hình tài chính như sau cho năm hiện tại. Sử dụng cách tính Tỷ lệ đòn bẩy cho tương tự.

Từ bảng trên, có thể tính được những điều sau:

# 1 - Tổng nợ

Tổng nợ = Nợ dài hạn + Nợ ngắn hạn

Vì vậy, tổng số nợ sẽ là = $ 36,000

# 2 - Tỷ lệ Nợ

Hệ số nợ = Tổng nợ / Tổng tài sản

Vì vậy, cách tính tỷ lệ Nợ sẽ như sau:

Tỷ lệ Nợ sẽ là -

# 3 - Tỷ lệ Nợ trên Vốn chủ sở hữu

Tỷ lệ nợ trên vốn chủ sở hữu = Tổng nợ / Tổng vốn chủ sở hữu

Vì vậy, cách tính tỷ lệ Nợ trên vốn chủ sở hữu sẽ như sau:

Tỷ lệ Nợ trên Vốn chủ sở hữu sẽ là-

Ví dụ số 2

Chúng ta hãy lấy ví dụ về một công ty thực tế Apple Inc. với tài chính sau đây cho năm kết thúc vào ngày 29 tháng 9 năm 2018 (tất cả số tiền bằng hàng triệu USD)

Từ bảng trên, có thể tính được những điều sau:

# 1 - Tổng nợ

Tổng nợ = Vay dài hạn ngân hàng + Vay ngắn hạn

Tổng tài sản sẽ là:

# 2 - Tổng vốn chủ sở hữu

Tổng vốn chủ sở hữu = Vốn góp + Thu nhập giữ lại + Thu nhập tổng hợp / (lỗ)

Vì vậy, từ tính toán trên, Tổng vốn chủ sở hữu sẽ là:

# 3 - Tỷ lệ Nợ

Do đó, Hệ số nợ = Tổng nợ / Tổng tài sản

Tính toán Tỷ lệ Nợ sẽ là -

Như vậy từ tính toán trên Tỷ lệ Nợ sẽ là:

# 4 - Tỷ lệ Nợ trên Vốn chủ sở hữu

Và, Tỷ lệ nợ trên vốn chủ sở hữu = Tổng nợ / Tổng vốn chủ sở hữu

Tính toán Tỷ lệ Nợ trên Vốn chủ sở hữu sẽ là:

- Tỷ lệ nợ trên vốn chủ sở hữu = $ 114.483 / $ 107.147

Tính toán Tỷ lệ Nợ trên Vốn chủ sở hữu-

Như vậy, từ cách tính trên Tỷ lệ nợ trên vốn chủ sở hữu sẽ là:

Mức độ liên quan và sử dụng

Khái niệm về tỷ lệ đòn bẩy là cần thiết theo quan điểm của người cho vay vì nó là một thước đo rủi ro để kiểm tra xem người đi vay có thể trả lại các nghĩa vụ nợ của mình hay không. Tuy nhiên, một lượng đòn bẩy hợp lý có thể được coi là có lợi cho các cổ đông vì nó cho thấy rằng doanh nghiệp đang tối ưu hóa việc sử dụng vốn chủ sở hữu để tài trợ cho hoạt động, điều này cuối cùng làm tăng lợi nhuận trên vốn chủ sở hữu cho các cổ đông hiện hữu.

Việc đánh giá hình thức tỷ lệ đòn bẩy là một phần quan trọng trong việc phân tích của người cho vay tiềm năng về việc có nên cho doanh nghiệp vay hay không. Tuy nhiên, công thức tỷ lệ đòn bẩy trên mỗi cổ phiếu không cung cấp đầy đủ thông tin cho quyết định cho vay vì nó là một chỉ số tương đối và phải được xem xét kết hợp với các số liệu tuyệt đối. Người cho vay được yêu cầu xem xét cả báo cáo thu nhập và báo cáo lưu chuyển tiền tệ để kiểm tra xem doanh nghiệp có tạo ra các dòng tiền thích hợp để trả nợ hay không. Bên cho vay cũng được yêu cầu xem xét các dòng tiền dự kiến để kiểm tra xem doanh nghiệp có thể tiếp tục hỗ trợ thanh toán nợ trong tương lai hay không. Do đó, công thức tỷ lệ đòn bẩy được sử dụng như một phần của phân tích để xác định xem liệu việc cho doanh nghiệp vay tiền có an toàn hay không, dựa trên khả năng trả nợ của doanh nghiệp.