Đơn vị của phương pháp khấu hao sản xuất (Công thức, Ví dụ)

Đơn vị tính khấu hao sản xuất Định nghĩa

Đơn vị khấu hao sản xuất, còn được gọi là phương pháp hoạt động, tính khấu hao dựa trên đơn vị sản xuất và bỏ qua thời gian trôi qua trong thời gian sử dụng hữu ích của tài sản, nói cách khác, đơn vị khấu hao sản xuất tỷ lệ thuận với sản xuất. Nó chủ yếu được sử dụng trong lĩnh vực sản xuất.

Giá trị của cùng một tài sản có thể khác nhau do cách sử dụng. Ví dụ, một tài sản X sản xuất 10 đơn vị và một tài sản khác Y sản xuất 20 đơn vị, cả hai đều là cùng một tài sản, nhưng mức khấu hao của Y sẽ cao hơn so với tài sản X vì sản xuất nhiều đơn vị hơn.

Đơn vị của Công thức khấu hao sản xuất

Chúng ta sẽ tách đơn vị tính khấu hao sản xuất thành hai phần để hiểu một cách dễ hiểu hơn.

Bước # 1: Công thức khấu hao trên mỗi đơn vị được trình bày như bên dưới,

Khấu hao trên mỗi đơn vị = (Chi phí- Giá trị thu được) / Tổng đơn vị sản xuất ước tínhBước # 2: Công thức Chi phí khấu hao được trình bày như bên dưới,

Chi phí khấu hao = Tỷ lệ khấu hao trên đơn vị × Đơn vị được sản xuất trong một năm cụ thể.

Chi phí: Nó bao gồm giá mua, phí lắp đặt, phí giao hàng, các chi phí phát sinh.

Giá trị còn lại: là giá trị sẽ nhận được vào cuối vòng đời của tài sản.

Đơn vị sản xuất ước tính: Về cơ bản, nó là một ước tính của đơn vị sản xuất bởi tài sản trong suốt thời gian sử dụng hữu ích của nó.

Ví dụ về phương pháp khấu hao theo đơn vị sản xuất

Hãy thảo luận một ví dụ về một đơn vị của phương pháp khấu hao sản xuất.

Bạn có thể tải Mẫu Excel tính khấu hao theo đơn vị sản xuất này tại đây - Mẫu Excel tính khấu hao theo đơn vị sản xuấtGiả sử một hạng mục tài sản được mua vào ngày 5 tháng 1 với giá 50000 đô la đã ước tính thời gian sử dụng là 20000 giờ. Trong năm đầu tiên, thiết bị nói trên đã sử dụng 4000 giờ. Giá trị trục vớt ước tính là $ 4000.

Giải pháp:

Bước # 1: Đầu tiên, chúng ta cần tính tỷ lệ khấu hao trên mỗi đơn vị; tính toán sẽ như dưới đây.

- Khấu hao trên mỗi đơn vị = ($ 50000 - $ 4000) / 20000 giờ

- Giá mỗi đơn vị = $ 2,3 mỗi giờ

Bước # 2: Sau đó, chúng ta cần tính khấu hao cho năm cụ thể dựa trên tỷ lệ khấu hao mỗi giờ; tính toán sẽ như dưới đây.

- Chi phí khấu hao = 4000 giờ × 2,3 mỗi giờ

- Chi phí khấu hao (Tổng số tiền khấu hao) = $ 9200

- Giá trị tài sản sau khi khấu hao = ($ 50000- $ 9200) = $ 40800

- Giả sử trong năm thứ hai, thiết bị nói trên đã sử dụng 8000 giờ thì số tiền khấu hao sẽ là:

- Tổng khấu hao = 8000 giờ × 2,3 mỗi giờ = $ 18400

- Giá trị tài sản sau khi khấu hao = ($ 40800- $ 18400) = $ 22400

- Như chúng ta thấy, số khấu hao ngày càng tăng do đơn vị sản xuất tăng.

Thay đổi đơn vị phương pháp khấu hao sản xuất

- Theo chuẩn mực kế toán cũ, việc thay đổi phương pháp khấu hao được coi là thay đổi chính sách kế toán và khấu hao được tính hồi tố;

- Theo chuẩn mực kế toán mới, sự thay đổi về phương pháp khấu hao sẽ được coi là sự thay đổi trong ước tính kế toán và chi phí khấu hao ứng trước trong suốt thời gian hữu dụng của tài sản.

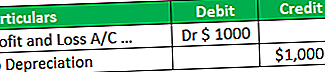

- Chênh lệch phát sinh do thay đổi đơn vị phương pháp sản xuất tính vào lãi lỗ a / c. Giả sử theo phương pháp cũ số tiền khấu hao là $ 1000, nhưng theo phương pháp mới, số tiền khấu hao là 2000.

- Trong trường hợp này, khấu hao phụ phát sinh do thay đổi phương pháp mới và chúng tôi sẽ ghi nợ ($ 2000- $ 1000) $ 1000 số tiền bổ sung vào lãi và lỗ a / c.

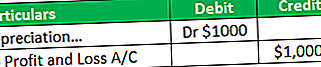

- Giả sử nếu theo phương pháp cũ số tiền khấu hao là $ 4000, nhưng theo phương pháp mới số tiền khấu hao là $ 3000, trong trường hợp này ($ 4000- $ 3000), $ 1000 sẽ được ghi có vào lãi và lỗ a / c.

Ưu điểm của phương pháp khấu hao theo đơn vị sản xuất

Những ưu điểm khác nhau liên quan đến phương pháp khấu hao theo đơn vị sản xuất như sau:

- Nó được tính phí dựa trên việc sử dụng tài sản và tránh tính khấu hao không cần thiết. Ví dụ, máy móc sản xuất 5000 chiếc trong 340 ngày. Theo phương pháp này, khấu hao sẽ được tính dựa trên 5000 đơn vị, trong 340 ngày thay vì cả năm, do đó nó cung cấp doanh thu và chi phí phù hợp với khái niệm.

- Nó có lợi trong việc xác định hiệu quả của một tài sản.

- Theo phương pháp này, chi phí, tức là, khấu hao khớp với doanh thu, tức là, sản xuất.

- Theo phương pháp này, doanh nghiệp có thể theo dõi lãi lỗ chính xác hơn so với phương pháp đường thẳng. Ví dụ, 1000 đơn vị được sản xuất bởi máy móc trong 320 ngày và những ngày còn lại máy móc không hoạt động.

- Theo phương pháp này, khấu hao được tính trên cơ sở 320 thay vì cả năm. Nhưng theo phương pháp đường thẳng, khấu hao sẽ được tính cho cả năm; do đó, như bạn có thể thấy, phương pháp sản xuất đơn vị chính xác hơn để tính lãi và lỗ so với phương pháp đường thẳng.

- Khấu hao lớn hơn trong hầu hết các năm sản xuất có thể giúp bù đắp chi phí cao hơn liên quan đến mức sản xuất cao hơn bởi vì khấu hao tỷ lệ trực tiếp với sản xuất đơn vị. Sản xuất càng nhiều thì khấu hao càng cao.

- Ví dụ, giả sử năm đầu tiên sản xuất được 1000 chiếc và năm thứ 2 là 2000 chiếc, thì chi phí sản xuất của năm thứ 2 sẽ cao hơn và số tiền khấu hao cũng sẽ cao hơn so với 1 năm.

- Phương pháp này rất hữu ích trong sản xuất kinh doanh vì khấu hao được tính trên cơ sở đơn vị sản xuất thay vì cả năm hoặc bán năm.

Nhược điểm của Khấu hao Đơn vị Sản xuất

Những nhược điểm khác nhau liên quan đến đơn vị khấu hao sản xuất như sau:

- Phương pháp này chỉ cung cấp khấu hao dựa trên việc sử dụng, nhưng trên thực tế, có một số yếu tố cuối cùng làm giảm giá trị của tài sản.

- Ví dụ, khấu hao cũng phát sinh do sự luân chuyển của thời gian. Đôi khi tài sản sản xuất vẫn ở trạng thái nhàn rỗi trong nhà máy. Tuy nhiên, trong phương pháp này, không thể tính khấu hao khi máy móc không hoạt động trong nhà máy do không thể xác định được giá trị thực của tài sản bằng cách sử dụng phương pháp này.

- Trên thực tế, rất khó để tính khấu hao theo phương pháp này do tính phức tạp. Ví dụ: có nhiều tài sản và mỗi tài sản tạo ra các đơn vị khác nhau trong một năm cụ thể. Để theo dõi từng tài sản là rất khó, chủ yếu là hàng hóa được sản xuất theo nhiều quy trình.

- Theo phương pháp này, giá trị của hai tài sản giống nhau có thể khác nhau do cách sử dụng của nó.

- Phương pháp này không thể được sử dụng cho mục đích tính thuế bởi vì, trong trường hợp này, khấu hao không được xem xét dựa trên đơn vị sản xuất; thay vào đó, họ tính khấu hao, được tuân theo chế độ thuế.

Hạn chế

Các hạn chế khác nhau liên quan đến đơn vị khấu hao sản xuất như sau:

- Phương pháp này không thể áp dụng khi máy vẫn không hoạt động trong nhà máy. Ví dụ, một tài sản sản xuất 1000 đơn vị trong 350 ngày và không hoạt động trong 15 ngày. Trong trường hợp này, khấu hao sẽ tính dựa trên 1000 đơn vị, tức là chỉ trong 350 ngày. Khấu hao cho thời gian nhàn rỗi, tức là 15 ngày, sẽ không được tính; do đó nó chống lại thời gian trôi qua.

- Phương pháp này không thể áp dụng cho các tài sản không phải là tài sản sản xuất như xây dựng và đồ nội thất.

- Rất khó để tính được giá trị khấu hao chính xác theo phương pháp này vì nó chỉ áp dụng cho người dùng và bỏ qua dòng chảy của thời gian.

- Phương pháp này không thể được sử dụng cho tất cả các doanh nghiệp như công ty thương mại, công nghiệp dịch vụ vì đối với doanh nghiệp này, khấu hao không được tính theo đơn vị sản xuất; đúng hơn, chúng tuân theo phương pháp đường thẳng hoặc phương pháp WDV.

Phần kết luận

Phương pháp khấu hao theo đơn vị sản xuất về cơ bản áp dụng cho những tài sản sản xuất có thời gian nhàn rỗi ít hơn và sản xuất có hiệu quả. Ngày nay, phương pháp này phổ biến hơn trong việc xác định hiệu quả của tài sản. Nó cung cấp khấu hao cho từng tài sản dựa trên hiệu quả sản xuất của nó. Việc lựa chọn phương pháp này là rất quan trọng vì chúng ta cần theo dõi từng tài sản và quá trình sản xuất của chúng, vì vậy trước khi lựa chọn phương pháp này, hãy đảm bảo mọi thứ đều trong tầm kiểm soát; nếu không, sẽ rất khó khăn khi sử dụng phương pháp này.