Thời lượng - Định nghĩa, 3 loại hàng đầu (Macaulay, Đã sửa đổi, Thời lượng hiệu quả)

Thời lượng là gì?

Thời hạn là một thước đo rủi ro được sử dụng bởi những người tham gia thị trường để đo lường độ nhạy lãi suất của một công cụ nợ, ví dụ như Trái phiếu. Nó cho biết mức độ nhạy cảm của một trái phiếu đối với sự thay đổi của lãi suất. Phép đo này có thể được sử dụng để so sánh độ nhạy của trái phiếu có kỳ hạn khác nhau. Có ba cách khác nhau để đo thời lượng, viz. Thời lượng Macaulay, Thời lượng được sửa đổi và Thời lượng có hiệu lực.

3 cách tính thời lượng hàng đầu

Có ba loại khác nhau để tính toán các thước đo thời lượng,

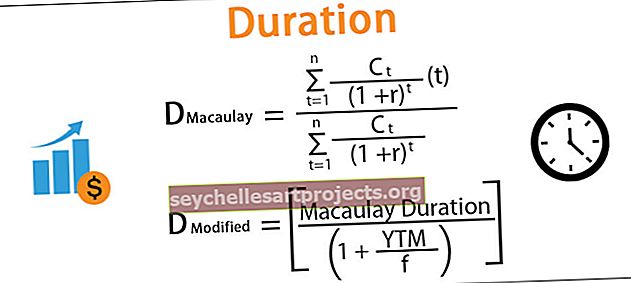

# 1 - Thời lượng Macaulay

Định nghĩa Toán học: “Thời hạn Macaulay của trái phiếu có phiếu giảm giá là khoảng thời gian trung bình có trọng số mà các dòng tiền liên quan đến trái phiếu được nhận.” Nói một cách dễ hiểu, nó cho biết sẽ mất bao lâu để nhận ra số tiền đã bỏ ra để mua trái phiếu dưới hình thức thanh toán phiếu mua hàng định kỳ và khoản hoàn trả gốc cuối cùng.

Ở đâu:

- Ct: Ngân lưu tại thời điểm t

- r: Lãi suất / Lợi tức đến ngày đáo hạn

- N: Thời hạn còn lại tính theo năm

- t: Thời gian / Khoảng thời gian tính theo Năm

- D: Thời lượng Macaulay

# 2 - Thời lượng được sửa đổi

Định nghĩa Toán học: “Thời hạn Sửa đổi là tỷ lệ phần trăm thay đổi trong Giá của Trái phiếu đối với một đơn vị thay đổi trong lợi tức.” Nó đo lường độ nhạy cảm của giá trái phiếu đối với việc thay đổi lãi suất. Lãi suất được chọn từ đường cong lợi suất thị trường, được điều chỉnh theo mức độ rủi ro của trái phiếu và thời hạn sử dụng thích hợp.

Ở đâu:

- YTM: Nhường đến kỳ hạn

- f: tần suất phiếu giảm giá

# 3 - Thời gian hiệu lực

Nếu một trái phiếu, có một số tùy chọn đi kèm với nó, tức là, trái phiếu đó có thể bán được hoặc có thể gọi được trước khi đáo hạn. Thời hạn hiệu lực có xem xét đến thực tế là khi lãi suất thay đổi, các tùy chọn nhúng có thể được thực hiện bởi nhà phát hành trái phiếu hoặc nhà đầu tư, do đó thay đổi dòng tiền và do đó thời hạn.

Ở đâu:

- P up : Giá trái phiếu với lợi tức tăng Δi

- P giảm : Giá trái phiếu với lợi tức giảm Δi

- P: Giá trái phiếu theo lợi suất hiện tại

- Δi: Thay đổi năng suất (thường được lấy là 100 bps)

Ví dụ về Thời lượng

Hãy xem xét một trái phiếu có mệnh giá 100, trả một phiếu giảm giá bán năm 7% PA gộp hàng năm, được phát hành vào ngày 1 tháng 1 19 và có thời hạn 5 năm và giao dịch ngang giá tức là giá là 100 và lợi tức là 7%.

Bạn có thể tải về Mẫu Excel Duration này tại đây - Mẫu Excel DurationCách tính ba loại thời lượng như sau:

Vui lòng tải xuống mẫu Excel trên để tính toán chi tiết.

Điểm quan trọng

- Vì giá trái phiếu tỷ lệ nghịch với lợi suất, nên nó rất nhạy cảm với sự thay đổi của lợi tức. Các thước đo thời gian được xác định ở trên xác định tác động của độ nhạy này đối với giá trái phiếu.

- Trái phiếu có thời gian đáo hạn dài hơn sẽ có thời hạn dài hơn, do đó, nó nhạy cảm hơn với sự thay đổi của lãi suất

- Trái phiếu có lãi suất coupon nhỏ hơn sẽ nhạy cảm hơn trái phiếu có lãi suất coupon lớn hơn. Mặc dù rủi ro tái đầu tư sẽ cao hơn trong trường hợp trái phiếu coupon nhỏ.

- Thời hạn hiệu lực là thước đo thời gian gần đúng và đối với trái phiếu tự do quyền chọn, thời hạn hiệu lực và thời hạn đã sửa đổi sẽ gần như giống nhau.

- Thời hạn sửa đổi định lượng độ nhạy bằng cách chỉ định tỷ lệ phần trăm thay đổi trong giá trái phiếu đối với mỗi thay đổi 100 bps của lãi suất.

Hạn chế

Mặc dù, được sử dụng nhiều và là một trong những thước đo rủi ro nổi bật đối với chứng khoán có thu nhập cố định, Thời hạn bị hạn chế để sử dụng rộng rãi hơn do các giả định cơ bản về sự thay đổi của lãi suất. Nó giả định:

- Lợi tức thị trường sẽ không đổi cho toàn bộ thời hạn của trái phiếu

- Sẽ có một sự thay đổi song song trong lợi suất thị trường, tức là Lãi suất thay đổi một lượng như nhau cho tất cả các kỳ hạn.

Cả hai hạn chế đều được xử lý bằng cách xem xét các mô hình chuyển đổi chế độ cung cấp thực tế là có thể có lợi suất và biến động khác nhau trong một thời kỳ khác nhau, do đó loại trừ giả định đầu tiên. Và bằng cách chia thời hạn sử dụng trái phiếu thành các thời kỳ chính nhất định tạo cơ sở cho tỷ lệ sẵn có hoặc cơ sở phần lớn các dòng tiền nằm trong các thời kỳ nhất định. Điều này giúp điều chỉnh những thay đổi lợi nhuận không song song, do đó cần quan tâm đến giả định thứ hai.

Ưu điểm của các thước đo thời lượng

Như đã thảo luận trước đó, một trái phiếu có thời gian đáo hạn dài hơn sẽ nhạy cảm hơn với những thay đổi của lãi suất. Sự hiểu biết này có thể được nhà đầu tư trái phiếu sử dụng để quyết định tiếp tục đầu tư vào hay bán bớt phần nắm giữ. Ví dụ: Nếu Lãi suất dự kiến sẽ thấp, nhà đầu tư nên có kế hoạch ở lại lâu dài với trái phiếu dài hạn. Và nếu lãi suất dự kiến sẽ tăng cao, trái phiếu kỳ hạn ngắn nên được ưu tiên hơn.

Những quyết định này trở nên dễ dàng hơn với việc sử dụng thời hạn Macaulay vì nó giúp so sánh độ nhạy của trái phiếu có kỳ hạn và lãi suất phiếu giảm giá khác nhau. Thời hạn sửa đổi cung cấp phân tích sâu hơn một cấp độ về một trái phiếu cụ thể bằng cách đưa ra tỷ lệ phần trăm chính xác mà giá có thể thay đổi đối với sự thay đổi đơn vị trong lợi tức.

Các thước đo này là một trong những thước đo rủi ro chính cùng với DV01 PV01, do đó việc giám sát thời hạn danh mục đầu tư trở nên quan trọng hơn tất cả trong việc quyết định loại danh mục đầu tư nào sẽ phù hợp hơn với nhu cầu đầu tư của bất kỳ tổ chức tài chính nào.

Nhược điểm của các thước đo thời lượng

Như đã thảo luận dưới các giới hạn, thời lượng là thước đo rủi ro một yếu tố có thể trở nên tồi tệ trong các thị trường biến động mạnh, trong các nền kinh tế gặp khó khăn. Nó cũng đo lường mối quan hệ tuyến tính giữa giá của trái phiếu và lãi suất. Tuy nhiên, quan hệ giá cả - lãi suất là lồi. Do đó, chỉ đo lường này không đủ để ước tính độ nhạy.

Ngay cả sau một số giả định cơ bản nhất định, thời hạn có thể được sử dụng như một thước đo rủi ro thích hợp trong điều kiện thị trường bình thường. Để làm cho nó chính xác hơn, các phép đo độ lồi cũng có thể được kết hợp và một phiên bản nâng cao của công thức độ nhạy giá có thể được sử dụng để đo độ nhạy.

Ở đâu

- ΔB: Thay đổi giá trái phiếu

- B: Giá trái phiếu

- D: Thời hạn của trái phiếu

- C: Độ lồi của liên kết

- Δy: Thay đổi năng suất (thường được lấy là 100 bps)

Độ lồi trong công thức trên có thể được tính bằng công thức dưới đây:

Ở đâu

- C E : Độ lồi của liên kết

- P_: Giá trái phiếu với lợi tức giảm Δy

- P + : Giá trái phiếu với lợi tức tăng Δy

- P o : Giá trái phiếu gốc

- Δy: Thay đổi năng suất (thường được lấy là 100 bps)