Giá trị ròng có thể thực hiện được (Định nghĩa, Ví dụ) | Làm thế nào nó hoạt động?

Giá trị ròng có thể thực hiện được (NRV) là gì?

Giá trị ròng có thể thực hiện được là giá trị mà tại đó công ty có thể bán tài sản trên thị trường sau khi trừ đi chi phí ước tính mà công ty có thể xảy ra để bán tài sản nói trên trên thị trường và nó là một trong những thước đo cần thiết cho mục đích định giá hàng tồn kho cuối kỳ hoặc các khoản phải thu của công ty.

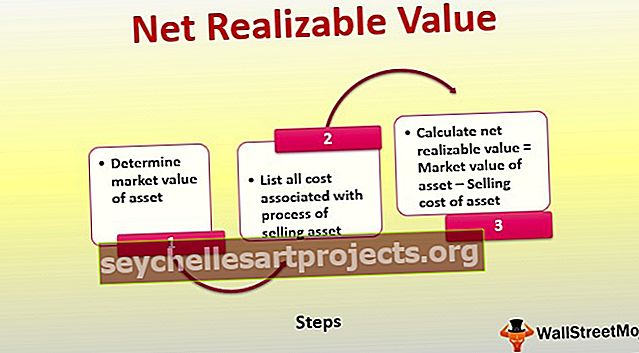

Các bước để tính giá trị ròng có thể thực hiện được

-

- Bước 1. - Xác định giá trị thị trường của tài sản

- Bước 2. - Liệt kê tất cả các chi phí liên quan đến quá trình bán Tài sản (bao gồm vận chuyển, bảo hiểm, sản xuất, thử nghiệm, thuế, v.v.)

- Bước 3. - Tính NRV = Giá trị thị trường của tài sản - Chi phí bán tài sản

Ví dụ về giá trị thực có thể thực hiện được

Một công ty XYZ Inc. đang cố gắng loại bỏ một số điện thoại đã lỗi thời của mình và họ dự kiến sẽ bán chúng với giá 5.000 đô la cho một người mua địa phương, nhưng họ phải trả 240 đô la để chúng được vận chuyển và bảo hiểm và thêm 40 đô la nữa để hoàn thành thủ tục giấy tờ.

Vì vậy, NRV của điện thoại có thể được tính là $ 5,000 - $ 240 - $ 40, tương đương với $ 4,720.

Giá trị ròng có thể thực hiện được trong định giá hàng tồn kho

NRV là một phương pháp thận trọng, có nghĩa là kế toán nên đăng giao dịch không phóng đại giá trị của tài sản và có khả năng tạo ra ít lợi nhuận hơn để định giá tài sản. Nó thường yêu cầu các kế toán viên công được chứng nhận (CPA) thực hiện công việc vì nó liên quan đến rất nhiều phán đoán về phía họ.

Hãy để chúng tôi lấy một ví dụ để hiểu chi tiết điều này -

Năm 1

Công ty ABC có hàng tồn kho i2 có giá gốc là $ 70. Giá trị thị trường của khoảng không quảng cáo i2 này là 200 đô la và chi phí chuẩn bị để bán khoảng không quảng cáo i2 này là 30 đô la.

NRV = $ 200 - $ 70 - $ 30 = $ 100.

Vì chi phí của khoảng không quảng cáo i2 là 70 đô la thấp hơn NRV là 100 đô la, chúng tôi định giá hàng tồn kho trên bảng cân đối là 70 đô la

Năm 2

Giá trị thị trường của khoảng không quảng cáo i2 giảm xuống còn 150 đô la. Chi phí hàng tồn kho i2 và chi phí chuẩn bị để bán hàng tồn kho i2 này vẫn giữ nguyên lần lượt là 70 đô la và 30 đô la.

NRV = $ 150 - $ 70 - $ 30 = $ 50.

Vì chi phí của khoảng không quảng cáo i2 là 70 đô la cao hơn NRV là 50 đô la, chúng tôi định giá hàng tồn kho trên bảng cân đối kế toán là NRV là 50 đô la

Ghi giảm khoảng không quảng cáo = $ 70 - $ 50 = $ 20

Trong bối cảnh hàng tồn kho có giá trị thuần có thể thực hiện được, điều quan trọng là phải hiểu rằng các công ty sử dụng phương pháp kế toán bán lẻ hoặc nhập trước xuất sau có thể sẽ không sử dụng giá trị thực thực hiện thuần hoặc phương pháp chi phí thấp hơn, mà thay vào đó là tồn kho NRV ở mức thấp hơn chi phí hoặc thị trường.

Cần lưu ý rằng các điều chỉnh có thể được thực hiện đối với từng mặt hàng trong hàng tồn kho hoặc đối với tổng thể của toàn bộ hàng tồn kho có giá trị thuần có thể thực hiện được xuống mức giá thấp hơn hoặc NRV. Sau khi cắt giảm, tài khoản hàng tồn kho sẽ trở thành cơ sở mới cho các mục đích báo cáo và định giá trong tương lai.

US GAAP không cho phép ghi lại các khoản ghi giảm được báo cáo trong năm trước, không giống như các tiêu chuẩn báo cáo quốc tế, ngay cả khi NRV cho hàng tồn kho đã được phục hồi.

Giá trị ròng có thể thực hiện được của các khoản phải thu

NRV thực sự là số tiền dự kiến sẽ chuyển thành tiền mặt. Các khoản phải thu trừ đi số dư có sẽ mang lại cho bạn NRV, cũng có thể được biểu thị dưới dạng số dư nợ trong tài khoản tài sản.

Ví dụ: nếu số dư nợ trong tài khoản phải thu là 10.000 đô la và có số dư có là 800 đô la, thì 9.200 đô la là NRV kết quả của các khoản phải thu.

Phần kết luận

Giá trị ròng có thể thực hiện được là giá trị của một tài sản, không bao gồm ước tính hợp lý về chi phí liên quan đến việc xử lý tài sản hoặc việc bán cuối cùng, được thực hiện hoặc thu được khi bán tài sản đó. Nó thường được sử dụng trong bối cảnh định giá hàng tồn kho và các khoản phải thu. Phương pháp này rất hữu ích cho một kế toán viên vì nó cho phép họ tuân theo nguyên tắc kế toán thận trọng trong khi báo cáo tài sản trên bảng cân đối kế toán.