Quỹ ủy thác là gì? (Ý nghĩa, Các loại) | Quỹ ủy thác hoạt động như thế nào?

Ý nghĩa quỹ ủy thác

Quỹ ủy thác đề cập đến pháp nhân chịu trách nhiệm nắm giữ và quản lý các tài sản khác nhau thay mặt cho người khác với sự trợ giúp của bên thứ ba trung lập, nơi có các điều khoản và điều kiện liên quan đến cách thức mà tài sản sẽ được nắm giữ hoặc phân phối. do người cấp quỹ ủy thác quyết định.

Nó là một thực thể pháp lý riêng biệt và được thành lập bởi một người, cấu thành của cải của người đó (của cải có thể là tiền mặt, tài sản, cổ phiếu, đồ trang sức, v.v.) để được phân phối cho một hoặc nhiều người thụ hưởng sau khi họ qua đời. Quỹ cũng bao gồm các hướng dẫn về cách thức và mục đích mà người thụ hưởng sử dụng số tiền thu được từ tài sản. Việc này do Người được ủy thác đảm nhận.

Các bên liên quan đến Quỹ ủy thác

Từ giải thích trên, rõ ràng là một quỹ tín thác điển hình có 3 bên tham gia:

- Người tài trợ - Cô ấy / anh ấy là người thành lập quỹ và đóng góp tài sản vào quỹ.

- Người thụ hưởng - Họ là những người mà người cấp muốn nhận một phần hoặc toàn bộ của cải mà họ sẽ để lại. Có thể có một hoặc nhiều người thụ hưởng. Trong trường hợp có nhiều người thụ hưởng, tỷ lệ và cách thức phân bổ tài sản giữa họ cũng được dự kiến.

- Người được ủy thác - Người được ủy thác nói chung là người nắm giữ tài sản thay mặt cho (/ những) người khác đã ủy thác tài sản của họ. Vì vậy, trong quỹ ủy thác, người được ủy thác là người được người cấp chỉ định để quản lý và phân phối tài sản của họ theo cách thức mà Người cấp vốn dự kiến.

Làm thế nào nó hoạt động?

Người tài trợ có một số tài sản mà cô ấy / anh ấy muốn vợ / chồng / con cái / những người khác của cô ấy có quyền truy cập nhưng chỉ cho những mục đích mà Cô ấy / anh ấy dự định sẽ sử dụng nó, ví dụ - trợ cấp cố định cho chi phí sinh hoạt, học phí đại học, trả trước cho việc mua một ngôi nhà, v.v.

Cô ấy / anh ấy lập quỹ, bằng tài sản của mình. Chứng thư ủy thác sẽ bao gồm (nhưng không giới hạn) các chi tiết sau-

- Danh sách người thụ hưởng

- Mỗi người thụ hưởng nhận được phần nào của quỹ, vào khoảng thời gian nào, mục đích nào mà người thụ hưởng có thể rút khỏi quỹ cho những mục đích nào Người thụ hưởng không được rút khỏi quỹ vì mục đích gì (có lẽ quan trọng hơn điều khoản trước).

- Cô ấy / anh ấy thuê một Người được ủy thác, để thay mặt cô ấy khi Cô ấy / anh ấy qua đời. Người được ủy thác thường là một bên thứ ba độc lập đáng tin cậy.

- Người được ủy thác sẽ chịu trách nhiệm đối với tài sản của mình và sẽ thay mặt những người thụ hưởng giữ nó cho đến khi họ yêu cầu hoặc cho đến khi nó được phân phối theo hướng dẫn của người cấp.

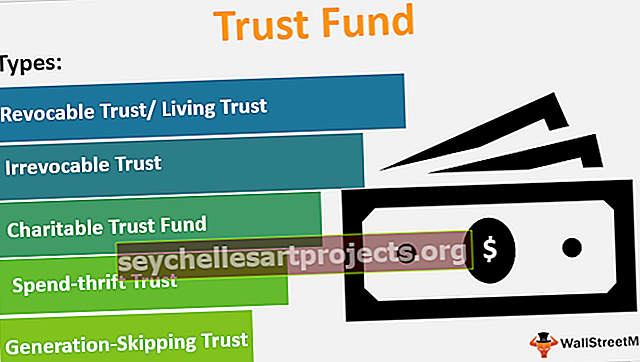

5 loại quỹ ủy thác hàng đầu

Dưới đây là các loại quỹ ủy thác khác nhau.

# 1 - Niềm tin có thể hủy ngang / Niềm tin sống động

Như tên cho thấy, các điều khoản của ủy thác này có thể được thay đổi ngay cả sau khi tạo ra ủy thác. Các quỹ như vậy thường được tạo ra khi người cấp còn sống và người được cấp có ý định duy trì quyền truy cập vào tài sản của quỹ ủy thác. Người cấp cũng là người được ủy thác trong các khoản ủy thác có thể thu hồi. Theo thỏa thuận này, thu nhập kiếm được từ tài sản trong quỹ ủy thác sẽ được tích lũy cho người cấp cho đến khi họ qua đời. Các chủ nợ của nhà tài trợ cũng sẽ có thể thu hồi các khoản nợ từ tài sản của quỹ, cho đến khi người tài trợ còn sống.

Các ủy thác có thể hủy ngang thường thay đổi thành ủy thác không thể hủy ngang sau khi người cấp qua đời.

# 2 - Niềm tin không thể hủy ngang

Một quỹ tín thác không thể hủy ngang là một quỹ tín thác khi đã được hình thành, các điều khoản của quỹ sẽ không thể bị thay đổi hoặc thu hồi. Người cấp sẽ không được coi là chủ sở hữu hợp pháp của các tài sản trong quỹ ủy thác. Ngoài ra, điểm quan trọng nhất đặt ra một ủy thác không thể hủy ngang ngoài một ủy thác có thể thu hồi là các chủ nợ của người cấp hoặc bất kỳ phán quyết kiện tụng nào chống lại họ không thể bị khiếu nại đối với tài sản của ủy thác. Một quỹ tín thác không thể hủy ngang cũng làm giảm thuế di sản của người cấp vì tài sản trong quỹ này không được coi là do họ nắm giữ.

Cái nào tốt hơn?

Cả hai đều có những ưu điểm và nhược điểm riêng. Và điều nào tốt hơn cho bạn phụ thuộc vào mục tiêu của bạn trong việc hình thành quỹ tín thác - Khi mục tiêu chính của việc tạo quỹ tín thác là đảm bảo rằng tài sản của bạn không bị những người thừa kế sử dụng một cách bất cẩn, thì bạn nên sử dụng quỹ tín thác có thể thu hồi. cung cấp cho bạn quyền kiểm soát tài sản cho đến khi bạn sống.

Mặt khác, nếu bạn có của cải có giá trị vượt quá ngưỡng giới hạn về khả năng áp dụng thuế bất động sản (thay đổi theo từng tiểu bang), thì bạn nên sử dụng quỹ tín thác không thể hủy ngang.

Ngoài phân loại được đưa ra ở trên, còn có các loại quỹ ủy thác khác được hình thành cho các mục đích cụ thể, một số ít trong số đó được liệt kê dưới đây:

# 3 - Quỹ ủy thác từ thiện

Khi người tài trợ muốn của cải của mình hoặc một phần của nó được sử dụng cho lợi ích xã hội lớn hơn, thì một quỹ từ thiện được hình thành. Nhóm tài sản được đóng góp bởi nhà tài trợ được gọi là quỹ Corpus, thường được duy trì vĩnh viễn. Và thu nhập tạo ra từ tài sản được sử dụng để tài trợ cho các hoạt động từ thiện mà người tài trợ mong muốn.

# 4 - Tin tưởng chi tiêu-tiết kiệm

Một quỹ như vậy được hình thành khi người được cấp tin rằng / (những) người thừa kế của cô ấy sẽ không sử dụng tài sản mà họ thừa kế từ họ một cách có trách nhiệm và do đó cảm thấy cần phải chỉ định một pháp nhân độc lập (Người được ủy thác) để đảm bảo rằng tài sản chỉ được sử dụng cho mục đích mà người cấp sẽ cho phép. Các quỹ này có các điều khoản không cho phép người thụ hưởng sử dụng thu nhập từ tài sản quỹ để chống lại bất kỳ khoản nợ hoặc tài sản đảm bảo nào.

# 5 - Niềm tin Bỏ qua Thế hệ

Như tên cho thấy, đây là một công cụ để chuyển tài sản / tài sản của bạn cho cháu / chắt của bạn một cách trực tiếp thay vì chuyển nó cho họ thông qua vợ / chồng hoặc con cái của bạn. Loại ủy thác như vậy thường được thiết kế để tránh cho vợ / chồng hoặc con cái khỏi bị đánh thuế bất động sản cao, trong trường hợp tất cả họ đều đã nắm giữ các bất động sản có giá trị cao.

Tóm lại, có thể nói rằng quỹ ủy thác là một công cụ được sử dụng để quản lý tài sản gia đình, kế hoạch hóa thuế gia đình và đảm bảo rằng gia đình và những người phụ thuộc khác của người được cấp quyền sử dụng tối đa tài sản mà họ để lại.