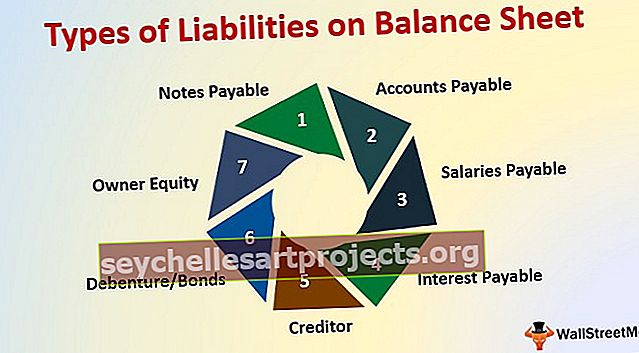

Các loại Nợ phải trả trên Bảng Cân đối kế toán (7 Loại Hàng đầu có Ví dụ)

Các loại Nợ phải trả trên Bảng cân đối kế toán

Đây là danh sách các loại nợ phải trả trên Bảng cân đối kế toán

- Ghi chú phải trả

- Tài khoản phải trả

- Mức lương phải trả

- Lãi suất phải trả

- Chủ nợ

- Ghi nợ / Trái phiếu

- Vốn chủ sở hữu

Nợ phải trả là nghĩa vụ tài chính của công ty ràng buộc về mặt pháp lý và phải trả cho đơn vị khác, và chủ yếu có hai loại nợ phải trả trên bảng cân đối kế toán 1) nợ ngắn hạn phải trả trong khoảng thời gian một năm và 2 ) Nợ dài hạn phải trả sau một năm

7 loại nợ phải trả hàng đầu trên Bảng cân đối kế toán

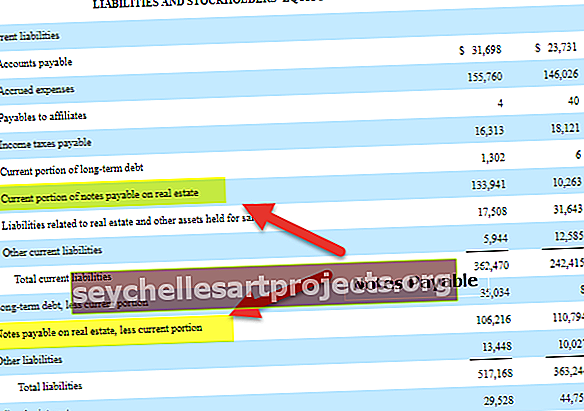

# 1 - Ghi chú phải trả

Các khoản ghi chú phải trả là một trong những khoản nợ phải trả đối với một công ty. Kỳ phiếu phải trả là khoản nợ phải trả trên sổ cái, ghi lại mệnh giá của kỳ phiếu mà nó đã phát hành. Số tiền ghi chú phải trả đại diện cho số tiền còn lại phải thanh toán. Nó bao gồm hai bên. Trước hết người đi vay và người phát hành. Vì vậy, các khoản phải trả là một trong những khoản nợ phải trả của công ty vì họ phải trả lãi.

# 2 - Tài khoản phải trả

Loại trách nhiệm này bao gồm khoản thanh toán đến hạn cho các dịch vụ được mua từ các tổ chức khác theo hình thức tín dụng, do đó, nó là trách nhiệm đối với công ty.

# 3 - Mức lương phải trả

Tiền lương không được trả trong tháng và công ty phải trả được gọi là tiền lương chưa thanh toán hoặc tiền lương chưa thanh toán, và đây cũng là một loại trách nhiệm đối với công ty. Nó còn được gọi là tiền lương phải trả trong trường hợp lao động.

# 4 - Lãi suất phải trả

Tiền lãi phải trả có nghĩa là khoản lãi chưa thanh toán của khoản tiền gửi hoặc giấy nợ do công ty phát hành để tài trợ vốn. Đối với việc tài trợ vốn, công ty phát hành giấy nợ từ công chúng hoặc nhận tiền gửi từ công chúng, và đó cũng là một trong những khoản nợ phải trả của công ty.

# 5 - Chủ nợ

Chủ nợ là cá nhân hoặc tổ chức mà công ty mua nguyên liệu thô theo hình thức tín dụng, do đó, nó cũng là một trách nhiệm pháp lý đối với công ty.

# 6 - Ghi nợ / Trái phiếu

Công ty phát hành trái phiếu hoặc giấy ghi nợ để huy động vốn nhằm mục đích mở rộng kinh doanh, do đó họ phải trả lãi cho trái phiếu đó và phải trả toàn bộ số tiền đó vào ngày đáo hạn.

# 7 - Vốn chủ sở hữu

Loại trách nhiệm này có nghĩa là vốn ban đầu hoặc vốn đầu tư ban đầu của chủ sở hữu vào một doanh nghiệp, vì vậy nó là trách nhiệm đối với doanh nghiệp vì doanh nghiệp và chủ sở hữu là một thực thể riêng biệt.

Các ví dụ

Ví dụ 1

Công ty báo cáo tổng tài sản là 120000 Rs tại thời điểm kết thúc niên độ kế toán, các khoản Phải trả 40000, vốn chủ sở hữu cổ đông 60000 và chủ nợ 40000 và nhà cung cấp 50000 và công ty có con nợ 70000 Rs. Từ thông tin trên, hãy chuẩn bị bảng cân đối kế toán.

Dưới đây là dữ liệu được cung cấp để tính toán Nợ phải trả trên Bảng Cân đối kế toán.

Tính toán Tổng trách nhiệm

Tổng trách nhiệm pháp lý = 60000 + 40000 + 40000 + 50000

Tổng trách nhiệm pháp lý = 190000

Tính toán tổng tài sản

Tổng tài sản = 120000 + 70000

Tổng tài sản = 190000

Từ ví dụ trên, chúng ta có thể thấy rằng Tổng tài sản = Tổng nợ, nghĩa là công ty có đủ tài sản để thanh toán các khoản nợ dài hạn và ngắn hạn.

Ví dụ số 2

Havells India kinh doanh đèn chiếu sáng. Vui mừng khi có tài sản và nợ phải trả sau

Dưới đây là dữ liệu được cung cấp để tính toán Nợ phải trả trên Bảng Cân đối kế toán.

Tính toán Tổng trách nhiệm

Tổng trách nhiệm pháp lý = 130000 + 25000 + 50000 + 80000 + 35000

Tổng trách nhiệm pháp lý = 320000

Tính toán tổng tài sản

Tổng tài sản = 90000 + 150000 + 40000 + 40000

Tổng tài sản = 320000

Từ đánh giá trên bảng cân đối kế toán, chúng ta có thể nói rằng Havells India có tình hình tài chính tốt, và họ có đủ tài sản để thanh toán các khoản nợ hiện tại và dài hạn. Havells Ấn Độ đã đầu tư nhiều hơn vào tài sản cố định.

Ví dụ # 3

TCS hoạt động trong lĩnh vực CNTT và là công ty dẫn đầu toàn cầu trong lĩnh vực CNTT. Họ có khách hàng trên khắp thế giới và họ cung cấp dịch vụ trên toàn thế giới. Sau đây là thông tin có trên TCS. Vì vậy, hãy chuẩn bị bảng cân đối kế toán hoặc báo cáo tình hình tài chính cho năm tài chính cuối năm 2018.

Dưới đây là dữ liệu được cung cấp để tính toán Nợ phải trả trên Bảng Cân đối kế toán.

Tính toán Tổng trách nhiệm

Tổng trách nhiệm pháp lý = 180000 + 80000 + 90000 + 150000 + 30000 + 80000

Tổng trách nhiệm pháp lý = 610000

Tính toán tổng tài sản

Tổng tài sản = 150000 + 20000 + 50000 + 40000 + 50000 + 60000 + 60000 + 40000 + 40000

Tổng tài sản = 610000