Chuyển tiếp Premium - Định nghĩa, Công thức và Tính toán

Forward Premium là gì?

Phí bảo hiểm kỳ hạn là khi tỷ giá hối đoái trong tương lai được dự đoán cao hơn tỷ giá hối đoái giao ngay. Vì vậy, nếu ký hiệu Tỷ giá hối đoái được đưa ra như Nội / Nước ngoài và có phí bảo hiểm kỳ hạn, thì điều đó có nghĩa là Nội tệ sẽ giảm giá.

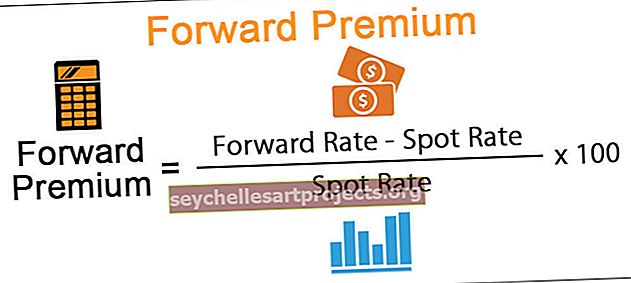

Chuyển tiếp công thức cao cấp

Công thức = (Tỷ giá hối đoái trong tương lai - Tỷ giá hối đoái giao ngay) / Tỷ giá hối đoái giao ngay * 360 / Số ngày trong kỳLàm thế nào để tính phí bảo hiểm chuyển tiếp?

Bước 1: Ở đây chúng ta cần một tỷ giá hối đoái kỳ hạn.

Bước 2: Để tính tỷ giá hối đoái kỳ hạn, chúng ta cần:

- Tỷ giá hối đoái giao ngay

- Lãi suất phổ biến ở nước ngoài

- Lãi suất áp dụng tại Quốc gia trong nước

Bước 3: Công thức cho tỷ giá hối đoái kỳ hạn-

Tỷ giá hối đoái kỳ hạn = Tỷ giá hối đoái giao ngay * (1 + Lãi suất trên thị trường trong nước) / (1 + Lãi suất trên thị trường nước ngoài)Bước 4: Để tính phí bảo hiểm kỳ hạn, chúng ta cần:

- Tỷ giá tại chỗ

- Tỷ giá hối đoái kỳ hạn

Bước 5: Áp dụng công thức

Đặc biệt = (Tỷ giá kỳ hạn * Tỷ giá giao ngay) / Tỷ giá giao ngay * 360 / Kỳ

Các ví dụ

Ví dụ 1

John là một thương nhân và anh ấy sống ở Úc. Anh ấy đã bán một số hàng hóa ở London và dự kiến sẽ nhận được 1000 GBP sau 3 tháng. John muốn ước tính số tiền anh ấy dự kiến sẽ nhận được là bao nhiêu AUD, vì anh ấy sẽ nhận được sau 3 tháng thay vì bây giờ.

- Tỷ giá giao ngay (AUD / GBP) = 1,385

- Tỷ giá kỳ hạn sau 3 tháng (AUD / GBP) = 1,40

FP là 0,04332

- Vì John sẽ nhận được khoản thanh toán 1.000 GBP sau 3 tháng, vì vậy anh ta sẽ nhận được nhiều AUD hơn khi AUD giảm giá trong 3 tháng. Tổng lợi nhuận nếu được tính theo năm sẽ là 0,04332%.

- Vì vậy, nếu John nhận được khoản thanh toán ngay bây giờ, anh ấy sẽ nhận được 1385 AUD, nhưng anh ấy sẽ nhận được khoản thanh toán sau 3 tháng. Vì vậy, AUD sẽ giảm giá và anh ta sẽ nhận được khoản thanh toán 1400 AUD. Vì vậy, anh ta đang nhận thêm 15 AUD.

Ví dụ số 2

Quốc gia A đang cung cấp lãi suất cao hơn so với quốc gia B. Vậy tại sao mọi người không vay từ Quốc gia B và đầu tư vào quốc gia A? Thông tin được cung cấp dưới đây:

Giải pháp:

Việc chênh lệch giá này là không thể thực hiện được vì sẽ có phí bảo hiểm kỳ hạn bất cứ khi nào Lãi suất của một quốc gia cao hơn các quốc gia khác. Giả sử một người cụ thể đã thực hiện giao dịch này. Anh ta đã vay 100 đơn vị tiền tệ từ quốc gia B và đầu tư vào quốc gia A.

- Vì vậy, anh ta sẽ nhận được 1,5 * 100 = 150 đơn vị tiền tệ ở nước A.

- Như chúng ta biết rằng vào cuối kỳ tỷ giá hối đoái sẽ là

- Vì vậy, Tỷ giá hối đoái sau khoảng thời gian sẽ là 1,5144. Vì vậy, bây giờ sau khoảng thời gian, người sẽ nhận được

- 150 đơn vị * 1,05 = 157,5 đơn vị tiền tệ A. Anh ta sẽ phải đổi số tiền đó sang đơn vị tiền tệ B với tỷ giá hối đoái mới là 1,5144

- Vì vậy anh ta sẽ nhận được đơn vị tiền tệ B là 157,5 / 1.5144 = 104 đơn vị tiền tệ B.

- Anh ta sẽ phải hoàn trả 4% đã được tính khi vay 100 đơn vị tiền tệ B. Vậy 4 đơn vị tiền tệ B được trả lại dưới dạng Tiền lãi và 100 đơn vị tiền tệ B được trả lại dưới dạng tiền gốc. Vì vậy, net là số không.

- = (1.5144 - 1.50) / 1.50 * 100

- = 0,96

Do đó, chênh lệch giá không thể thực hiện được.

Phần kết luận

Phí bảo hiểm kỳ hạn là tình huống khi tỷ giá hối đoái tương lai cao hơn tỷ giá giao ngay. Vì vậy, về cơ bản nó là một dấu hiệu của sự mất giá tiền tệ. Nó xác định vị trí của đơn vị tiền tệ cụ thể đang hướng tới. Vì vậy, điều rất quan trọng là phải kiểm tra xem các loại tiền tệ đang giao dịch ở mức phí bảo hiểm hoặc chiết khấu.