Chi phí rõ ràng (Định nghĩa, Ví dụ) | Phân loại & Sử dụng

Chi phí rõ ràng là gì?

Chi phí rõ ràng bao gồm chi phí phát sinh của doanh nghiệp nơi thanh toán tiền mặt thực tế được thực hiện để thanh toán các chi phí như tiền thuê nhà, tiền lương, tiền công, chi phí khuyến mại và các chi phí chung, quản lý và bán hàng khác và những chi phí này luôn dẫn đến dòng tiền ra tổ chức kinh doanh.

Đây là những chi phí mà một công ty phải bỏ ra để trả cho tiền lương, nguyên vật liệu thô, tiện ích, quảng cáo, thế chấp, tiền thuê nhà, v.v. Chúng tôi ghi nhận những chi phí này trong báo cáo tài chính. Điều kiện duy nhất là nó phải là một dòng tiền của công ty. Ở đây nhấn mạnh vào “tiền mặt”. Đó là lý do tại sao, nếu một kế toán bao gồm khấu hao và phân bổ theo chi phí này, thì nó sẽ không chính xác.

Đây là cách chúng tôi có thể tính toán chi phí rõ ràng -

Chi phí rõ ràng = Dòng tiền được ghi trong báo cáo tài chính của công ty

Phân loại

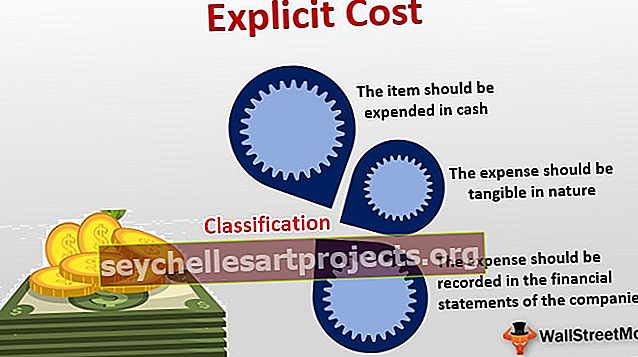

Đây là những điều kiện -

- Đầu tiên, “món hàng” phải được sử dụng bằng tiền mặt. Ví dụ, nếu bạn đang mua một không gian quảng cáo trên tờ báo, bạn cần phải trả tiền mặt cho công ty báo chí. Vì vậy, bạn sẽ coi chi phí quảng cáo là chi phí rõ ràng. Tuy nhiên, chi phí khấu hao không có nghĩa là chi ra tiền mặt. Điều đó có nghĩa là bạn sẽ không coi chi phí khấu hao là một khoản chi phí rõ ràng.

- Thứ hai, chi phí phải hữu hình về bản chất (chứ không phải vô hình).

- Thứ ba, một công ty nên ghi lại chi phí trong báo cáo tài chính của mình.

Để hiểu điều này, chúng ta cũng nên hiểu các chi phí tiềm ẩn. Chi phí ngầm định là chi phí không được chi tiêu nhưng được bao hàm. Lãi suất vốn của chủ sở hữu, tiền thuê tòa nhà của chủ sở hữu, v.v. là các chi phí ngầm định.

Mặt khác, chi phí rõ ràng hoàn toàn ngược lại với chi phí ngầm định và chúng được gọi là chi phí “xuất túi”.

Sử dụng chi phí rõ ràng

Có hai loại lợi nhuận mà mọi công ty đều thu được - lợi nhuận kế toán và lợi nhuận kinh tế.

Lợi nhuận kế toán có tính đến các chi phí ngầm định cùng với các chi phí rõ ràng. Tuy nhiên, lợi nhuận kinh tế không tính đến các chi phí tiềm ẩn. Nếu chúng ta khấu trừ các chi phí tiềm ẩn khỏi lợi nhuận kế toán, chúng ta sẽ có được lợi nhuận kinh tế.

Bằng cách sử dụng chi phí rõ ràng, công ty có thể hiểu chi phí thực tế của họ là gì và chi phí ngụ ý của họ là gì. Ví dụ, nếu ban lãnh đạo cấp cao nhất quyết định giảm chi phí của công ty, họ thường xem xét các chi phí rõ ràng chứ không phải chi phí ngầm định.

Chi phí rõ ràng là các khoản chi phí thực tế mà công ty ghi nhận trong báo cáo tài chính của mình.

Ví dụ về Chi phí Rõ ràng

Hãy lấy một ví dụ thực tế để chúng ta có thể hiểu nó hoạt động như thế nào.

Lãnh đạo cao nhất của Kingsman Tailors đã yêu cầu kế toán tìm hiểu tổng chi phí rõ ràng trong 5 năm qua - từ năm 2013 đến năm 2017.

Đây là ảnh chụp nhanh -

- Mức tiêu thụ nguyên vật liệu hàng năm là như nhau, tức là 100.000 đô la.

- Chi phí quảng cáo tăng mỗi năm 10.000 đô la. Năm 2013, chi phí quảng cáo là 14.000 đô la.

- Tiền thuê nhà máy tăng $ 2000 mỗi năm. Năm 2013, nó là 10.000 đô la.

- Chi phí thiết bị giảm mạnh qua các năm. Nó là 150.000 đô la vào năm 2013 và giảm 25.000 đô la mỗi năm.

Tìm hiểu tổng chi phí rõ ràng cho giai đoạn 2013-2017.

Đây là phép tính -

| Chi phí rõ ràng | 2013 | 2014 | 2015 | 2016 | 2017 |

| Nguyên liệu thô | 100.000 đô la | 100.000 đô la | 100.000 đô la | 100.000 đô la | 100.000 đô la |

| Quảng cáo | $ 14,000 | $ 24,000 | $ 34,000 | $ 44,000 | $ 54,000 |

| Thuê | $ 10.000 | $ 12.000 | $ 14,000 | $ 16,000 | $ 18,000 |

| Trang thiết bị | 150.000 đô la | $ 125,000 | 100.000 đô la | $ 75,000 | 50.000 đô la |

| Toàn bộ | $ 274,000 | $ 261,000 | $ 248,000 | $ 235,000 | $ 222,000 |