Khoảng không quảng cáo WIP (Định nghĩa) | Ví dụ về Kiểm kê Công việc Đang Tiến hành

Khoảng không quảng cáo WIP (Đang tiến hành) là gì?

Hàng tồn kho WIP (Đang tiến hành) được định nghĩa là hàng hóa ở các giai đoạn sản xuất khác nhau. Đang tiến hành (WIP) Hàng tồn kho bao gồm vật liệu đã được giải phóng khỏi kho cho quá trình nhưng chưa hoàn thành và đang chờ kiểm tra lần cuối. Đôi khi hệ thống kế toán hạch toán các bán thành phẩm trong loại này.

- Sản phẩm dở dang còn được gọi là hàng hóa bán thành phẩm.

- Nó là một quá trình trung gian, nơi nguyên liệu thô được đưa ra khỏi cửa hàng và đưa vào quá trình chuyển đổi để thu được sản phẩm cuối cùng, hay chúng ta có thể nói rằng đây là những nguyên liệu thô đã qua xử lý một phần đang được xử lý trên sàn sản xuất sau nhiều công đoạn. xử lý nơi chúng đã được chuyển hóa thành sản phẩm cuối cùng.

- WIP là một trong những thành phần thiết yếu của tài sản hàng tồn kho, là một tài khoản trên bảng cân đối kế toán. Và, những chi phí sản xuất này cho thành phẩm sau đó được cộng vào sản phẩm cuối cùng và cuối cùng là chi phí bán hàng.

Tính toán khoảng không quảng cáo WIP kết thúc

Việc tính toán sản phẩm dở dang kết thúc có thể được thực hiện như sau

Công thức hàng tồn kho đang tiến hành = WIP ban đầu + Chi phí sản xuất - Giá vốn hàng hóa được sản xuất- Mục đích của WIP để tìm ra chi phí sản xuất ở mỗi giai đoạn của quy trình. Và điều này không bao gồm giá trị của nguyên vật liệu thô đang được giữ lại trong kho để bán.

- Ngoài ra, số liệu WIP cũng loại trừ giá trị của hàng tồn kho thành phẩm được giữ lại để dự đoán doanh số bán hàng trong tương lai.

Ví dụ về Kiểm kê WIP

Dưới đây là một số ví dụ về Khoảng không quảng cáo đang tiến hành (WIP).

Khoảng không quảng cáo WIP - Ví dụ # 1

Hãy xem xét một nhà sản xuất ô tô lắp ráp ô tô. Nó đi qua nhiều trạm làm việc cho một hoạt động khác nhau để thực hiện một cách có hệ thống sau khi hoàn thiện và sơn. Nó tung ra hàng tồn kho. Khi những chiếc xe chuyển từ bộ phận này sang bộ phận khác, chi phí sản xuất sẽ tăng thêm.

Khoảng không quảng cáo WIP - Ví dụ # 2

Giả sử một công ty ABC sản xuất một số vật dụng nhất định. Và nó sản xuất một widget trong hai tuần. Vào ngày kết thúc của tháng, khi công ty đang tính toán tính khả dụng của tiện ích con trong kho của mình và thấy rằng họ chỉ có 10.000 vật dụng và trong số 4.000 vật dụng này là vật dụng đã hoàn thành một phần Những vật dụng đã hoàn thành một phần này được ghi lại là vật dụng đang hoạt động trên bên trái của bảng cân đối kế toán (được coi là tài sản của công ty).

Khoảng không quảng cáo WIP - Ví dụ # 3

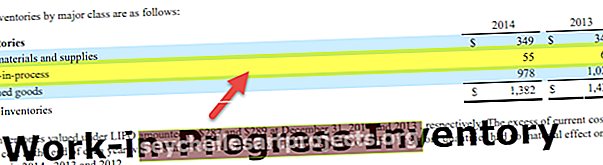

Giả sử công ty phụ tùng XYZ có khoảng không quảng cáo WIP ban đầu là 10.000 đô la trong năm. Trong khoảng thời gian đó, công ty phải chịu chi phí sản xuất 250.000 đô la và sản xuất thành phẩm từ nguyên liệu thô có giá 240.000 đô la. Nếu chúng ta tính tổng hàng tồn kho WIP của công ty là 10.000, cộng với 250.000 đô la trừ đi 240.000 đô la. Nó để lại hàng tồn kho còn lại của quá trình là $ 20,000.

Đang tiến hành Kiểm kê so với Work in Process

- Công việc trong quá trình đại diện cho hàng hóa đã hoàn thành một phần, hay nói cách khác, những hàng hóa này được gọi là hàng hóa đang trong quá trình. Trong một thời gian ngắn, công việc trong quy trình cũng được coi là một sản phẩm đang chuyển sang thành phẩm từ nguyên liệu thô. Ví dụ tốt nhất về công việc trong quá trình này là hàng hóa được sản xuất.

- Sản phẩm dở dang là một thuật ngữ đề cập đến các tài sản cần một khoảng thời gian đủ để hoàn thành quá trình sản xuất, chẳng hạn như các dự án đóng tàu hoặc xây dựng. Nhưng, sự khác biệt này không đủ để biện minh cho các định mức xác định trước, vì vậy trong tình huống như vậy, chúng tôi coi sản phẩm dở dang là một phần của công việc đang trong quá trình thực hiện. Hàng tồn kho này được tìm thấy trên bảng cân đối kế toán của công ty sản xuất, bao gồm lao động được sử dụng, nguyên vật liệu tồn kho và tổng chi phí sản xuất.

Đang tiến hành Kiểm kê so với Đã hoàn thành Tốt

- Sự khác biệt giữa hàng hóa đang sản xuất và hàng hóa đã hoàn thành dựa trên giai đoạn hoàn thành của hàng tồn kho, xác định mức độ sẵn sàng bán ra của lợi thế thương mại. WIP nói nhiều hơn về các giai đoạn trung gian của việc hoàn thành hàng hóa trong kho. Trong đó hàng tồn kho đã bắt đầu tiến triển từ nguyên liệu thô đến thành phẩm cuối cùng qua các giai đoạn phát triển hoặc lắp ráp khác nhau. Trong khi hàng hóa đã hoàn thành đề cập đến giai đoạn hoàn thành cuối cùng, nơi tất cả các hoạt động cần thiết được thực hiện và chờ giai đoạn tiếp theo tiếp theo, tức là bán cho khách hàng.

- Như vậy, chênh lệch giữa sản phẩm dở dang và thành phẩm là thước đo mức độ hoàn thành của khâu tồn kho từ nguyên vật liệu thô. Trong khi đó, WIP và thành phẩm lần lượt đề cập đến các giai đoạn trung gian và cuối cùng của vòng đời hàng tồn kho.

Phần kết luận

Mối quan tâm chính của các công ty sản xuất là giữ cho sản xuất của mình ở mức tối ưu. Để giữ mọi thứ ở mức tối ưu có nghĩa là công ty có thể giảm thiểu WIP của mình một cách hiệu quả. Nó chỉ tính toán những giá trị ở giai đoạn sản xuất trung gian. Và loại trừ giá trị của nguyên vật liệu thô không được coi là một phần của doanh thu. WIP cũng loại trừ giá trị của thành phẩm được dự đoán là doanh số bán hàng trong tương lai.