Tài sản Khấu hao Hoàn toàn (Định nghĩa, Ví dụ) | Làm thế nào để tài khoản?

Tài sản Khấu hao Hoàn toàn là gì?

Tài sản đã khấu hao hết có nghĩa là tài sản đó không còn có thể được khấu hao cho các mục đích kế toán hoặc thuế và giá trị của tài sản còn lại là giá trị còn lại. Điều này ngụ ý rằng toàn bộ khấu hao được cung cấp trong tài khoản khấu hao lũy kế và mặc dù chúng đã được khấu hao hoàn toàn theo Phương pháp SLM hoặc WDM có tính đến thời gian sử dụng hữu ích của tài sản, chúng vẫn tiếp tục là một phần của bảng cân đối kế toán trừ khi chúng được bán hoặc tiêu hủy.

- Một tài sản có thể bị khấu hao hết do hai lý do:

- Thời gian sử dụng hữu ích của tài sản đã hết.

- Tài sản đã bị ảnh hưởng bởi một khoản phí tổn thất, bằng với nguyên giá của tài sản.

- Trong bảng cân đối kế toán, nếu khấu hao lũy kế của bên nợ phải trả bằng nguyên giá của tài sản, điều đó có nghĩa là tài sản đã được khấu hao hết và không được trích khấu hao nữa và được tính vào tài khoản lãi lỗ như một khoản chi phí.

Kế toán tài sản đã khấu hao hết

Các cơ quan kế toán theo luật định đã đưa ra các hướng dẫn và chuẩn mực kế toán phải tuân theo để hạch toán khấu hao và tài sản đã khấu hao hết. Trên phạm vi toàn cầu khi thực hiện IFRS gần đây, tất cả các công ty sẽ bắt buộc phải chuẩn bị tài chính của mình theo các quy tắc và quy định của IFRS.

- IAS 16 và IAS 36 là các chuẩn mực kế toán phải tuân theo liên quan đến tài sản, nhà máy & máy móc & sự suy giảm của tài sản.

- Công ty cũng phải công bố điều tương tự trong thuyết minh cho các tài khoản liên quan đến việc xử lý đối với một tài sản đã khấu hao hết.

1) Nếu tài sản đã được khấu hao hết

Vì tài sản là thành phần chính của doanh nghiệp, nên việc khấu hao toàn bộ tài sản có thể có ảnh hưởng đáng kể đến báo cáo tài chính của công ty.

- Một tài sản đã khấu hao hết tiếp tục hình thành một phần của bảng cân đối kế toán cùng với khấu hao lũy kế được báo cáo ở bên nợ phải trả của bảng cân đối kế toán.

- Điều này cũng ảnh hưởng đến báo cáo kết quả hoạt động kinh doanh vì một phần khấu hao chính của tài sản đã khấu hao hết sẽ không được ghi nhận vào chi phí dẫn đến tăng lợi nhuận.

- Dưới đây là phần trình bày trong bảng cân đối kế toán:

2) Nếu Tài sản đã được Bán

Nếu tài sản đã khấu hao hết đã được bán, toàn bộ khấu hao lũy kế sẽ được xóa sổ vào tài sản đó và sẽ không có tác động nào được đưa ra trong báo cáo p & l vì tổng số khấu hao đã được ghi nhận. Lợi nhuận phát sinh từ việc bán sẽ được ghi có vào p & l a / c đã thu được khi bán tài sản.

Ví dụ về tài sản được khấu hao hoàn toàn

Ví dụ 1

ABC limited mua máy móc trị giá $ 2,00,000 vào ngày 1 tháng 1 năm 2019 và giảm giá tương tự trên cơ sở mỏng trong 10 năm, với giả định rằng sẽ không có bất kỳ giá trị cứu vãn nào của thời hạn.

Giải pháp:

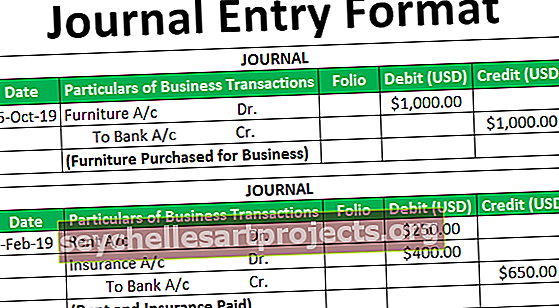

Trong trường hợp này, ABC limited sẽ ghi nhận $ 20,000 mỗi năm như chi phí khấu hao và ghi có cùng vào khấu hao lũy kế a / c. Dưới đây được đề cập là nhật ký khấu hao Các mục nhập ABC hạn chế cần phải chuyển vào sổ sách của họ cùng với việc công bố và trình bày cần thiết trong bảng cân đối kế toán.

- Nhập nhật ký hàng năm trong 10 năm tới:

- Ghi nhật ký cuối kỳ:

Ví dụ số 2

Giả sử rằng một công ty đã mua một tòa nhà với giá $ 10,00,000. Công ty sau đó đã khấu hao tòa nhà với tốc độ 200.000 USD mỗi năm trong 5 năm. Giá trị thị trường hiện tại của tòa nhà là $ 50,00,000.

Giải pháp:

Công ty sẽ phải ghi nhận $ 2,00,000 làm chi phí khấu hao bằng cách ghi nợ p & l a / c và ghi có khoản khấu hao lũy kế a / c trong 5 năm. Vào cuối năm thứ 5, bảng cân đối kế toán hiện tại của công ty sẽ báo cáo nguyên giá của tòa nhà là $ 1000,000 trừ đi khấu hao lũy kế là $ 10,00,000 (giá trị sổ sách là $ 0) ngay cả khi giá trị thị trường hiện tại của toà nhà là $ 50,00,000.

- Lý do hạch toán như vậy là do công ty tiếp tục sử dụng tòa nhà cho hoạt động kinh doanh của mình và sẽ tiếp tục tạo ra lợi ích cho công ty trong dài hạn. Trừ khi công ty tận dụng thêm bất kỳ chi phí nào, điều này sẽ cải thiện cấu trúc, thì tài sản không được phép tính thêm khấu hao và sẽ chỉ được báo cáo theo cách này vào mỗi ngày báo cáo của bảng cân đối kế toán.

- Nếu công ty có kế hoạch bán hết tòa nhà với giá trị thị trường hiện tại, toàn bộ khấu hao lũy kế sẽ được xóa bỏ đối với tòa nhà & lãi từ việc bán tài sản sẽ được ghi nhận vào lãi & lỗ a / c là “lãi khi bán của tài sản ”do đó làm tăng lợi nhuận các năm hiện tại bằng số tiền lãi.

- Đăng bán này; tòa nhà sẽ không được phản ánh trong bảng cân đối kế toán vì tòa nhà đã được bán cho bên thứ ba.

Phần kết luận

Do đó, có các quy tắc và thủ tục do cơ quan kế toán của mọi quốc gia đặt ra để tuân theo việc xử lý kế toán đối với tài sản có thể khấu hao hết để tất cả các công ty có thể so sánh được với nhau. Kiểm toán viên của công ty phải đưa ra ý kiến về tính trung thực và công bằng của công ty cùng với việc công ty có tuân thủ tất cả các chính sách kế toán do các cơ quan có thẩm quyền quy định hay không.