Phân tích tài chính (Định nghĩa, Hướng dẫn) | 15 kỹ thuật hàng đầu

Định nghĩa Phân tích Tài chính

Phân tích tài chính đề cập đến việc phân tích các dự án / hoạt động liên quan đến tài chính hoặc báo cáo tài chính của công ty bao gồm bảng cân đối kế toán, báo cáo thu nhập và thuyết minh các tài khoản hoặc tỷ lệ tài chính để đánh giá kết quả, hiệu quả hoạt động của công ty và xu hướng của nó, điều này sẽ hữu ích cho việc đưa ra các quyết định quan trọng như các dự án đầu tư và lập kế hoạch và các hoạt động tài chính. Một người sau khi đánh giá hiệu quả hoạt động của công ty bằng cách sử dụng dữ liệu tài chính trình bày những phát hiện cho ban lãnh đạo cao nhất của một công ty với các khuyến nghị về cách nó có thể cải thiện trong tương lai.

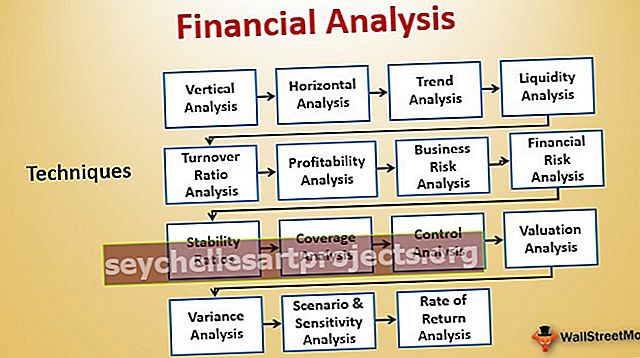

Top 15 Các kỹ thuật phân tích tài chính được sử dụng phổ biến nhất được liệt kê dưới đây:

- # 1 - Phân tích theo chiều dọc

- # 2 - Phân tích theo chiều ngang

- # 3 - Phân tích xu hướng

- # 4 - Phân tích thanh khoản

- # 5 - Phân tích Tỷ lệ Doanh thu

- # 6 - Phân tích khả năng sinh lời

- # 7 - Phân tích Rủi ro Kinh doanh

- # 8 - Phân tích Rủi ro Tài chính

- # 9 - Tỷ lệ ổn định

- # 10 - Phân tích phạm vi

- # 11 - Phân tích Kiểm soát

- # 12 - Phân tích định giá

- # 13 - Phân tích phương sai

- # 14 - Phân tích tình huống & độ nhạy

- # 15 - Phân tích Tỷ lệ Lợi nhuận

Hãy để chúng tôi thảo luận chi tiết về từng vấn đề trong số chúng -

15 kỹ thuật phân tích tài chính hàng đầu

Có nhiều cách người ta có thể thực hiện Phân tích tài chính; các loại và công cụ phổ biến nhất được liệt kê bên dưới -

# 1 - Phân tích theo chiều dọc

Phân tích theo chiều dọc là một kỹ thuật để xác định công ty đã sử dụng các nguồn lực của mình như thế nào và các nguồn lực của nó được phân bổ theo tỷ lệ nào trên báo cáo thu nhập và bảng cân đối kế toán. Tài sản, nợ phải trả và vốn chủ sở hữu của cổ đông được biểu thị bằng tỷ lệ phần trăm của tổng tài sản. Trong trường hợp Báo cáo thu nhập, mỗi yếu tố của thu nhập và chi tiêu được xác định là một tỷ lệ phần trăm của tổng doanh thu.

Để tìm hiểu thêm về Phân tích tài chính theo chiều dọc, bạn có thể tham khảo các bài viết sau -

- Phân tích theo chiều dọc của báo cáo thu nhập

- Công thức phân tích dọc

- Báo cáo thu nhập quy mô chung

- Bảng cân đối kích thước chung

# 2 - Phân tích theo chiều ngang

Trong Phân tích theo chiều ngang, báo cáo tài chính của công ty được thực hiện để xem xét trong nhiều năm, và nó còn được gọi là phân tích dài hạn. Nó hữu ích cho việc lập kế hoạch dài hạn và nó so sánh các số liệu của hai năm trở lên. Sau đây chúng ta cùng tìm hiểu tốc độ tăng trưởng của năm hiện tại so với năm trước để xác định các cơ hội và vấn đề.

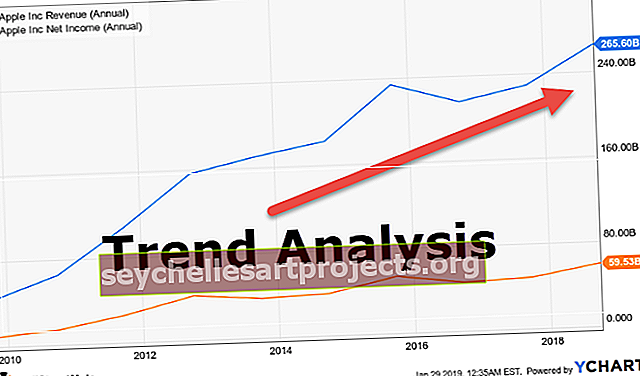

# 3 - Phân tích xu hướng

Phân tích xu hướng liên quan đến việc thu thập thông tin từ nhiều khoảng thời gian và vẽ biểu đồ thông tin thu thập được trên đường ngang để tìm ra các mẫu có thể hành động từ thông tin đã cho.

# 4 - Phân tích thanh khoản

Phân tích khả năng thanh toán xác định khả năng đáp ứng các nghĩa vụ tài chính ngắn hạn của công ty và cách thức công ty có kế hoạch duy trì khả năng trả nợ ngắn hạn. Các tỷ lệ được sử dụng để phân tích tài chính thanh khoản như sau

- Tỉ lệ hiện tại

- Tỷ lệ nhanh

- Tỷ lệ tiền mặt

# 5 - Phân tích Tỷ lệ Doanh thu

Tỷ lệ Doanh thu chủ yếu xác định mức độ hiệu quả các nguồn lực của công ty được sử dụng. Các tỷ lệ sau được sử dụng để phân tích doanh thu -

- Doanh thu các khoản phải thu

- Tỷ lệ luân chuyển hàng tồn kho

- Tỷ lệ luân chuyển vốn lưu động

- Tỉ lệ quay vòng tài sản

- Tỷ lệ luân chuyển vốn chủ sở hữu

- Số ngày phải trả DPO chưa thanh toán

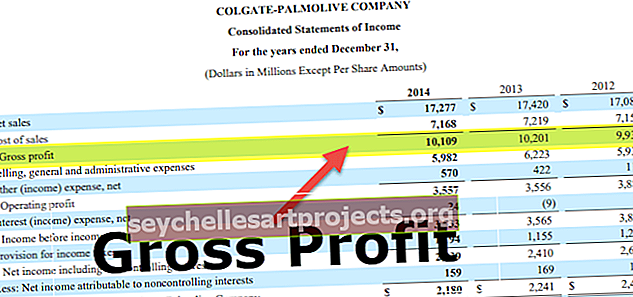

# 6 - Phân tích khả năng sinh lời

Phân tích tài chính khả năng sinh lời giúp chúng ta hiểu được cách thức công ty tạo ra lợi nhuận từ các hoạt động kinh doanh của mình. Các công cụ sau đây được sử dụng để phân tích giống nhau:

- Tỷ suất lợi nhuận

- Biên lợi nhuận hoạt động

- Biên EBIT

- Ký quỹ EBIDTA

- Thu nhập trước thuế

# 7 - Phân tích Rủi ro Kinh doanh

Phân tích rủi ro kinh doanh đo lường mức độ đầu tư vào tài sản cố định ảnh hưởng đến độ nhạy cảm của thu nhập của công ty và khoản nợ trên bảng cân đối kế toán. Các cách hàng đầu để phân tích Rủi ro Kinh doanh như sau:

- Đòn bẩy hoạt động

- Mức độ đòn bẩy hoạt động

- Đòn bẩy tài chính

- Mức độ đòn bẩy tài chính

# 8 - Phân tích Rủi ro Tài chính

Ở đây chúng tôi đo lường mức độ sử dụng đòn bẩy của công ty và cách nó được đặt đối với khả năng trả nợ của công ty. Các công cụ được sử dụng để phân tích đòn bẩy tài chính -

- Nợ cho vốn chủ sở hữu

- Tỷ lệ DSCR

# 9 - Tỷ lệ ổn định

Tỷ lệ ổn định được sử dụng với tầm nhìn dài hạn. Nó dùng để kiểm tra xem công ty có ổn định về lâu dài hay không.

# 10 - Phân tích phạm vi

Loại phân tích tài chính bao phủ này được sử dụng để tính toán cổ tức cần phải trả cho các nhà đầu tư hoặc lãi suất phải trả cho người cho vay.

- Công thức Tỷ lệ Bảo hiểm

- Tỷ lệ Bảo hiểm Lãi suất

# 11 - Phân tích Kiểm soát

Tỷ lệ kiểm soát từ chính cái tên, rõ ràng là việc sử dụng nó để kiểm soát mọi thứ của ban quản lý. Loại phân tích tỷ số này giúp ban giám đốc kiểm tra kết quả hoạt động thuận lợi hay không thuận lợi.

Chủ yếu có ba loại tỷ lệ được sử dụng ở đây - Tỷ lệ Công suất, Tỷ lệ Hoạt động và Tỷ lệ Hiệu quả

- Công thức Tỷ lệ Công suất = Giờ Làm việc Thực tế / Giờ Lập ngân sách * 100

- Công thức tỷ lệ hoạt động = Giờ tiêu chuẩn cho sản xuất thực tế / Giờ tiêu chuẩn được lập ngân sách * 100

- Công thức Tỷ lệ Hiệu quả = Giờ Tiêu chuẩn cho Sản xuất Thực tế / Giờ Thực tế Đã làm * 100

# 12 - Phân tích định giá

Phân tích Định giá giúp chúng tôi xác định giá trị hợp lý của doanh nghiệp, khoản đầu tư hoặc công ty. Trong khi định giá doanh nghiệp, việc lựa chọn phương pháp định giá chính xác là rất quan trọng. Bạn có thể sử dụng một trong các công cụ phân tích tài chính định giá sau:

- DDM

- Công thức dòng tiền chiết khấu

- Giao dịch bội số

- Định giá bội số giao dịch

- Tổng định giá các bộ phận

# 13 - Phân tích phương sai

Phân tích phương sai trong lập ngân sách là nghiên cứu độ lệch của kết quả thực tế so với hành vi dự báo trong tài chính. Về cơ bản, nó quan tâm đến sự khác biệt giữa hành vi thực tế và hành vi được lập kế hoạch cho thấy và hiệu quả kinh doanh đang bị tác động như thế nào.

# 14 - Phân tích tình huống & độ nhạy

Phân tích kịch bản xem xét tất cả các tình huống và sau đó phân tích chúng để tìm ra kịch bản tốt nhất và kịch bản xấu nhất. Bạn có thể sử dụng thông tin sau để thực hiện phân tích độ nhạy -

- Phân tích độ nhạy trong Excel

- Bảng dữ liệu trong Excel

- Bảng dữ liệu hai biến trong Excel

- Một bảng dữ liệu biến trong Excel

# 15 - Phân tích Tỷ lệ Lợi nhuận

Tỷ suất hoàn vốn nội bộ là một số liệu được sử dụng trong lập ngân sách vốn, được sử dụng để đo lường mức độ sinh lời của các khoản đầu tư tiềm năng. Nó còn được gọi là ERR hoặc tỷ suất sinh lợi kinh tế. IRR được định nghĩa là tỷ lệ chiết khấu đặt NPV của dự án bằng 0 là IRR của dự án. Các công cụ sau đây có thể được sử dụng để phân tích tỷ lệ lợi nhuận:

- IRR gia tăng

- XIRR trong Excel

- MIRR trong Excel

- NPV trong Excel

- Thời gian hoàn vốn & Thời gian hoàn vốn chiết khấu

Ưu điểm

- Với sự trợ giúp của phân tích tài chính, phương pháp quản lý có thể kiểm tra sức khỏe và sự ổn định của công ty.

- Nó cung cấp cho các nhà đầu tư một ý tưởng về việc quyết định có nên đầu tư một quỹ hay không vào một công ty cụ thể và nó trả lời một câu hỏi như có nên đầu tư không? Đầu tư bao nhiêu? Và thời điểm nào để đầu tư?

- Nó đơn giản hóa các báo cáo tài chính, giúp so sánh các công ty có quy mô khác nhau với nhau.

- Với sự trợ giúp của phân tích tài chính, công ty có thể dự đoán tương lai của công ty và có thể dự báo xu hướng thị trường trong tương lai và có thể lập kế hoạch trong tương lai.

Nhược điểm

- Một trong những nhược điểm của phân tích tài chính là nó sử dụng các dữ kiện và số liệu theo điều kiện thị trường hiện tại, có thể dao động.

- Dữ liệu sai trong tuyên bố sẽ cung cấp cho bạn phân tích sai và dữ liệu có thể bị các công ty thao túng và nó có thể không chính xác.

- Không thể so sánh giữa các công ty khác nhau nếu họ áp dụng các chính sách kế toán khác.

- Nếu bất kỳ công ty nào đang làm việc trong một môi trường thay đổi nhanh chóng và có tính cạnh tranh cao, thì kết quả trong quá khứ của nó được thể hiện trong báo cáo tài chính có thể là chỉ số đánh giá kết quả trong tương lai.

Hạn chế của phân tích tài chính

- Khi các công ty thực hiện phân tích tài chính, hầu hết thời gian, họ không xem xét sự thay đổi của giá cả, và do đó, họ không thể chỉ ra tác động của lạm phát.

- Nó chỉ xem xét khía cạnh tiền tệ của báo cáo tài chính của các công ty và không xem xét khía cạnh phi tiền tệ của báo cáo tài chính.

- Nó dựa trên dữ liệu quá khứ trong báo cáo tài chính, và kết quả trong tương lai không thể giống như quá khứ.

- Nhiều tài sản vô hình không được ghi nhận trong báo cáo, do tài sản vô hình không được xem xét khi thực hiện phân tích tài chính.

- Nó được giới hạn trong một khoảng thời gian cụ thể và không phải lúc nào cũng có thể so sánh với báo cáo của các công ty khác nhau do các chính sách kế toán khác nhau.

- Đôi khi phân tích tài chính là ảnh hưởng của đánh giá cá nhân, và nó không nhất thiết có nghĩa là phân tích báo cáo tài chính mạnh mẽ của các công ty có tương lai tài chính mạnh mẽ.

Phần kết luận

Đây là quá trình phân tích hoặc kiểm tra thông tin tài chính của công ty một cách có hệ thống để đưa ra quyết định kinh doanh. Mọi người trong công ty kiểm tra mức độ ổn định, khả năng thanh toán và lợi nhuận kinh doanh hoặc bất kỳ dự án nào của công ty và những đánh giá này được thực hiện bằng cách kiểm tra báo cáo thu nhập, báo cáo cân đối và báo cáo lưu chuyển tiền tệ của công ty.

Phân tích và kiểm tra Báo cáo tài chính là công cụ cần thiết để đánh giá tình hình hoạt động của công ty và nó cung cấp thông tin cho ban lãnh đạo công ty. Sau đó, nó được họ sử dụng để lập kế hoạch và ra quyết định trong tương lai. Nó giúp công ty huy động vốn trong nước cũng như nước ngoài. Với sự trợ giúp của các phương pháp Phân tích Tài chính khác nhau như đã đề cập ở trên, công ty có thể dự đoán tương lai của một công ty hoặc các dự án riêng lẻ và nó giúp ban lãnh đạo công ty đưa ra quyết định bằng cách xem xét các khuyến nghị được đưa ra trong một báo cáo. Nó giúp các nhà đầu tư có nên đầu tư tiền vào một công ty hay không bằng cách đánh giá các báo cáo tài chính của công ty.