Cơ sở thuế (Định nghĩa, Công thức) | Làm thế nào để tính toán cơ sở thuế? (Ví dụ)

Cơ sở thuế là gì?

Cơ sở tính thuế là tổng thu nhập (bao gồm tiền lương, thu nhập từ các khoản đầu tư, tài sản, v.v.) có thể bị đánh thuế bởi cơ quan thuế và do đó được sử dụng để tính các khoản nợ thuế của cá nhân hoặc công ty. Nó đóng vai trò là tổng cơ sở để tính thuế.

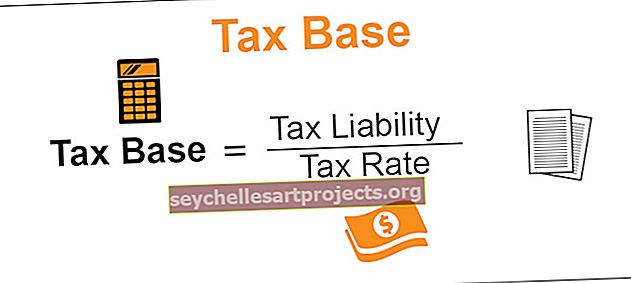

Công thức cơ sở thuế

Nghĩa vụ thuế được tính bằng cách nhân cơ sở thuế với thuế suất. Do đó, nó sẽ là nghĩa vụ thuế chia cho thuế suất.

Công thức cơ sở thuế = Trách nhiệm pháp lý / Thuế suất

Ví dụ về cơ sở thuế

Bà Lucia, một nữ doanh nhân, tình cờ kiếm được 20000 đô la vào năm ngoái. Trong số tiền này, $ 15000 đã phải chịu thuế.

Bây giờ chúng ta hãy xem xét nghĩa vụ thuế giả định thuế suất là 10%.

Trách nhiệm pháp lý về thuế = Cơ sở thuế * Thuế suất

Chi tiết được liệt kê như sau

Do đó, chúng tôi có thể tính toán lại để đi đến cơ sở tính thuế là nghĩa vụ thuế / thuế suất bây giờ sẽ là 15000 (1500 / 0,1)

Các tính năng hàng đầu của cơ sở thuế

# 1 - Tính đơn giản

Nó là đơn giản để đến nơi. Tất cả những gì người ta phải làm là xem xét tổng ròng của tất cả các tài sản hoặc doanh thu phải chịu thuế. Do đó, điều này sẽ giúp chính phủ xác định được tổng số người nộp thuế và sau đó xem xét thu nhập phải chịu thuế. Nó sẽ giúp người ta hiểu tổng số thuế mà chính phủ sẽ có xu hướng thu được thông qua phương pháp đơn giản này.

# 2 - Đo thu nhập chịu thuế

Thông qua số liệu thống kê chính thức được thu thập từ nhiều nguồn, nó giúp chính phủ đánh giá tổng doanh thu mà họ có xu hướng đạt được, thường là từ thu nhập chịu thuế, bằng cách xem xét cơ sở tính thuế của toàn bộ nền kinh tế. Điều này giúp chính phủ của đất nước xác định tổng thu nhập mà nó có thể tạo ra cho năm đánh giá trước

# 3 - Cơ sở rộng tăng doanh thu

Khi một chính phủ đánh thuế các mặt hàng khác trên cơ sở gián tiếp như VAT, thuế Trung ương, thuế tiêu thụ đặc biệt, hàng nhập khẩu và thuế quan, v.v., cơ sở của nó giờ đây sẽ mở rộng. Cơ sở nâng cao sẽ đóng vai trò như một nguồn thu thêm cho chính phủ. Giờ đây, chính phủ có thể hướng điều này vào các mục đích sản xuất như phát triển các dự án cơ sở hạ tầng, chi tiêu xã hội và phúc lợi, v.v. Những hoạt động như vậy sẽ thúc đẩy sự phát triển của quốc gia.

# 4 - Hoạt động như một nguồn có thể chịu trách nhiệm

Khi một chính phủ tiếp tục thiết lập cơ sở thuế của mình, đây sẽ là một nguồn thu nhập chịu trách nhiệm. Thông tin này bây giờ rất có thể được đưa vào dữ liệu thống kê sẽ được kết hợp bởi các cơ quan khác nhau. Vì vậy, dữ liệu này đóng vai trò là một nguồn đáng tin cậy để đánh giá số thuế mà một quốc gia thu được để có thể so sánh với nhiều quốc gia khác để xác định tổng số tiền thu được từ thuế.

Nhược điểm

# 1 - Không xem xét nền kinh tế bóng tối

Có rất nhiều trong lĩnh vực kinh doanh bất hợp pháp, chẳng hạn như ma túy. Những thứ này thường không được báo cáo, và do đó không có thuế đối với chúng, nhưng những người trung gian có xu hướng kiếm được nhiều tiền. Nó có xu hướng bỏ lỡ thu nhập như vậy và không bao gồm nền kinh tế bóng tối.

# 2 - Cơ sở hẹp có thể cản trở tăng trưởng

Nếu một quốc gia có xu hướng chỉ đánh thuế vào một nguồn như thuế thu nhập và không tiếp tục xem xét việc đánh thuế các nguồn gián tiếp khác như VAT, thì cơ sở sẽ thu hẹp lại. Việc thu hẹp này gây thất thu cho chính phủ. Do mất nguồn thu như vậy, thu nhập của chính phủ giảm, và chính phủ có thể không thể thực hiện các hoạt động phát triển vì phúc lợi của nền kinh tế, và điều này sẽ cản trở tăng trưởng

# 3 - Không bao gồm Miễn trừ và Giảm thuế

Chính phủ có thể đưa ra những ưu đãi nhất định đối với một số lĩnh vực nhất định, điều này giúp những người phụ thuộc vào những ngành nghề đó được miễn thuế. Hơn nữa, các biện pháp khuyến khích và miễn trừ khác nhau do chính phủ đưa ra giúp công chúng tiết kiệm hoặc đầu tư vào các con đường đó để tận dụng các ưu đãi về miễn thuế. Tuy nhiên, điều này có vẻ là một bất lợi cho chính phủ vì nó sẽ bị giảm cơ sở thuế đến mức như vậy, điều này càng làm giảm nguồn thu cho chính phủ.

Hạn chế

- Một cách mà cơ sở thuế chậm trễ là nó không tiếp tục xem xét các khoản miễn trừ và cả thu nhập kiếm được thông qua nền kinh tế bóng tối, do đó làm giảm tổng doanh thu đáng lẽ phải tích lũy cho chính phủ.

- Hơn nữa, tùy thuộc vào quyết định và quyết định của chính phủ về những gì được đưa vào cơ sở tính thuế, nó sẽ xác định tổng thu nhập chịu thuế sẽ được tạo ra. Do đó, cơ sở sẽ được giới hạn trong quyết định bao gồm thuộc về chính phủ liên quan đến các mặt hàng được xem xét đánh thuế.

Điểm quan trọng

- Chính phủ, thường trong phiên họp ngân sách của mình, sẽ quyết định về các mức thuế và các nguồn thu nhập khác nhau mà họ muốn đánh thuế hay đúng hơn là không đánh thuế. Điều quan trọng là người ta phải cập nhật về vấn đề này để hiểu những gì thuộc về tổng thu nhập chịu thuế của chính phủ để xác định cơ sở.

Phần kết luận

Cơ sở Thuế đóng vai trò là một nguồn thông tin đáng tin cậy quan trọng để đánh giá tổng thu nhập mà chính phủ của một quốc gia kiếm được thông qua con đường đánh thuế. Nó là một nguồn kế toán đáng tin cậy để tạo ra số liệu thống kê về vấn đề này. Chính phủ trở nên cấp thiết phải xác định đúng cơ sở để có cách đánh thuế hiệu quả và do đó đảm bảo người dân không bị đánh thuế cao cũng như không bị áp thuế.