Thư tín dụng hoặc LC (Loại, Đặc điểm) | Thư tín dụng hoạt động như thế nào?

Thư tín dụng là gì?

Để giảm thiểu rủi ro tín dụng đối với hàng hóa đã mua, người mua sử dụng một cơ chế thanh toán nói chung trong trường hợp giao dịch quốc tế đưa ra một bảo đảm kinh tế cho người xuất khẩu về số tiền thanh toán được đảm bảo bởi ngân hàng của người phát hành trong trường hợp người mua thực sự vỡ nợ, được gọi là tín dụng, còn được gọi là tín dụng chứng từ hoặc tín dụng ngân hàng.

Giải trình

- Một L / C từ ngân hàng cung cấp sự đảm bảo thanh toán số tiền xác định bằng một loại tiền xác định trong trường hợp người bán đáp ứng các điều khoản và điều kiện được xác định chính xác và nộp các chứng từ cần thiết trong khung thời gian đã đề cập.

- Các giấy tờ cần thiết bao gồm vận đơn hàng không hoặc vận đơn, hóa đơn thương mại và giấy chứng nhận xuất xứ. (L / C) đóng một vai trò rất quan trọng trong các trường hợp giao dịch quốc tế vì các yếu tố khác nhau như khoảng cách, luật khác nhau của các quốc gia khác nhau có tác dụng.

- Để phát hành một L / C cho người bán hoặc người xuất khẩu còn được gọi là người thụ hưởng, người mua hoặc người nộp đơn thanh toán toàn bộ số tiền cho người phát hành LC từ ngân hàng hoặc có thể thương lượng tín dụng.

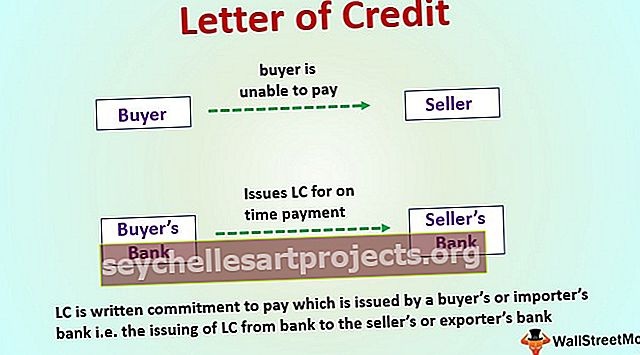

LC hoạt động như thế nào?

Nó mang lại sự an toàn trong khi mua và bán. Để bảo vệ người bán, nếu người mua không có khả năng thanh toán thì việc phát hành LC từ ngân hàng sẽ thanh toán cho người bán nếu người bán có thể đáp ứng tất cả các điều khoản được đề cập trong thư. Một lần nữa để bảo vệ người mua nếu việc giao hàng không xảy ra thì người mua sẽ nhận được khoản thanh toán của mình bằng cách sử dụng LC dự phòng. Khoản thanh toán này giống như một khoản hoàn trả và là một khoản phạt đối với công ty do không có khả năng thực hiện. Do đó LC cung cấp sự an toàn khi người mua và người bán ở các quốc gia khác nhau.

9 Loại LC

Có nhiều loại thư tín dụng LC được sử dụng cho các giao dịch quốc tế. Chúng như sau:

# 1 - DP LC hoặc DA

Đây là một loại thư tín dụng trong đó việc thanh toán được yêu cầu phải được thực hiện vào ngày đáo hạn phù hợp với các điều khoản tín dụng. Các giấy tờ về quyền sở hữu hàng hóa được trao cho người mua khi các chứng từ thanh toán được chấp nhận. Người mua sau đó phải thanh toán số tiền đó vào ngày đáo hạn của thư tín dụng. Đây là loại thư tín dụng mà việc thanh toán được thực hiện dựa trên các chứng từ xuất trình.

# 2 - LC Không thể hủy ngang và Có thể hủy ngang

Loại thư tín dụng không thể hủy ngang có thể bị hủy bỏ hoặc sửa đổi chỉ có thể được thực hiện khi có sự đồng ý của người thụ hưởng, người nộp đơn và xác nhận LC từ một ngân hàng. LC có thể thu hồi có thể bị hủy bỏ hoặc việc sửa đổi có thể được thực hiện bất cứ lúc nào mà không cần thông báo trước cho người thụ hưởng. Hầu hết các thư tín dụng không thể hủy ngang về bản chất.

# 3 - LC bị hạn chế

LC hạn chế là một trong đó ngân hàng cụ thể được chỉ định để thanh toán, chấp nhận hoặc thương lượng LC. Việc ủy quyền phát hành LC từ một ngân hàng bị hạn chế đối với một ngân hàng cụ thể được chỉ định.

# 4 - Thư tín dụng LC có hoặc không có truy đòi

Nếu người thụ hưởng tự coi mình là người có trách nhiệm với người nắm giữ hối phiếu trong trường hợp có bất kỳ sự bất bình nào thì Thư tín dụng đó được coi là có quyền truy đòi. Nếu người thụ hưởng không tự chịu trách nhiệm thì khoản tín dụng được coi là không có truy đòi.

# 5 - LC xác nhận

LC xác nhận là LC mà ngân hàng thông báo theo yêu cầu của ngân hàng phát hành bổ sung xác nhận rằng việc thanh toán sẽ được thực hiện. Ngân hàng xác nhận chịu trách nhiệm tương tự như đối với ngân hàng phát hành LC từ ngân hàng. Ngân hàng xác nhận cần thực hiện thanh toán nếu người thụ hưởng yêu cầu.

# 6 - LC có thể chuyển nhượng

Đây là loại thư tín dụng mà người thụ hưởng có thể chuyển toàn bộ hoặc một phần cho người thụ hưởng thứ hai, thường được cung cấp cho người bán. Người thụ hưởng thứ hai không thể chuyển tiếp cho người thụ hưởng khác.

# 7 - Trở lại LC

Trong loại thư tín dụng LC này, LC thứ hai được mở bởi người thụ hưởng với danh nghĩa của người thụ hưởng thứ hai, trong đó LC thứ nhất được giữ để bảo đảm cho LC thứ hai. Loại thư tín dụng này thường được mở cho các nhà cung cấp.

# 8 - LC dự phòng

Đây là một loại thư tín dụng giống như một trái phiếu thực hiện hoặc một bảo lãnh do ngân hàng phát hành dưới hình thức LC. Người thụ hưởng loại thư tín dụng này có thể yêu cầu bồi thường bằng cách cung cấp các tài liệu bắt buộc như đã đề cập trong chứng từ LC.

# 9 - Giải quyết LC

Tại đây người nộp đơn được phép sử dụng lại tiện ích LC dựa trên các khoản rút tiền và thanh toán được thực hiện đối với LC.

Đặc trưng

- Đây là một công cụ tài chính hoặc thương mại chính thức, có thể thương lượng. Vì vậy việc phát hành LC từ ngân hàng trả tiền cho người thụ hưởng hoặc bất kỳ ngân hàng nào do người thụ hưởng chỉ định.

- Trong trường hợp LC có thể chuyển nhượng thì người thụ hưởng có thể chỉ định cho bất kỳ ngân hàng nào khác hoặc bên thứ ba hoặc công ty mẹ quyền rút tiền thay mặt cho ngân hàng đó. Nó được sử dụng trong những trường hợp mà người bán không sẵn lòng cấp tín dụng cho người mua.

- Đây là một công cụ không thể chuyển nhượng nhưng nó có thể được chuyển nhượng với sự đồng ý của người nộp đơn.

- Trong trường hợp của LC, hệ thống ngân hàng quốc tế ra đời và đóng vai trò trung gian giữa người bán và người mua, những người cách xa nhau và chưa biết về nhau.

- Nhưng mặc dù hệ thống ngân hàng đóng vai trò trung gian, hệ thống ngân hàng không có bất kỳ trách nhiệm nào đối với chất lượng hàng hóa, tính trung thực của các tài liệu hoặc các điều khoản hoặc điều kiện khác được đề cập trong hợp đồng mua bán. Phòng Thương mại Quốc tế đã đưa ra các hướng dẫn và điều khoản cụ thể để viết LC được chấp nhận và sử dụng trên toàn cầu.

Phần kết luận

Như vậy ở đây chúng ta hiểu LC Thư tín dụng là một văn bản cam kết thanh toán được phát hành bởi ngân hàng của người mua hoặc người nhập khẩu tức là việc phát hành LC từ ngân hàng cho ngân hàng của người bán hoặc người xuất khẩu tức là ngân hàng chấp nhận, ngân hàng thương lượng hoặc ngân hàng thanh toán. Nó là một lá thư đảm bảo thanh toán của người mua đúng hạn cho người bán và với số tiền chính xác. Nếu người mua không thể hoàn tất việc thanh toán khi mua hàng thì ngân hàng phải thanh toán toàn bộ hoặc số tiền còn lại của giao dịch mua.