Công cụ phân tích tài chính | Hướng dẫn về 4 công cụ hàng đầu được sử dụng để phân tích tài chính

Công cụ phân tích tài chính

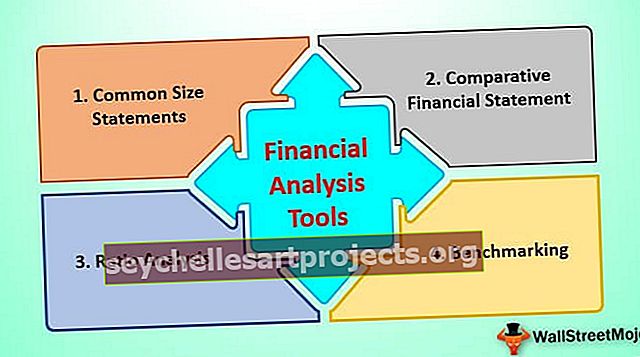

Công cụ phân tích tài chính là những cách thức hoặc phương pháp khác nhau để đánh giá và giải thích báo cáo tài chính của công ty cho các mục đích khác nhau như lập kế hoạch, đầu tư và hoạt động, trong đó một số công cụ tài chính được sử dụng nhiều nhất dựa trên mức độ sử dụng và yêu cầu của chúng là báo cáo quy mô chung (phân tích dọc), báo cáo tài chính so sánh (so sánh các báo cáo tài chính), phân tích tỷ lệ (phân tích định lượng), phân tích dòng tiền và phân tích xu hướng.

Khi một nhà phân tích, giám đốc điều hành kinh doanh hoặc sinh viên đang giải quyết một vấn đề tài chính hoặc muốn hiểu các tác động tài chính và đánh đổi kinh tế liên quan đến các quyết định về đầu tư kinh doanh, hoạt động hoặc tài chính, một loạt các kỹ thuật phân tích — và đôi khi là các quy tắc ngón tay cái — có sẵn để tạo ra các câu trả lời định lượng. Để lựa chọn các công cụ thích hợp từ các lựa chọn thay thế có sẵn rõ ràng là một khía cạnh quan trọng của nhiệm vụ phân tích.

4 công cụ phân tích tài chính hàng đầu phổ biến nhất là:

- Tuyên bố kích thước chung

- Báo cáo tài chính so sánh

- Phân tích tỷ lệ

- Phân tích điểm chuẩn

Hãy để chúng tôi thảo luận chi tiết từng công cụ một

4 công cụ phân tích tài chính hàng đầu

Hãy đánh giá các công cụ khác nhau được sử dụng để phân tích:

# 1 - Tuyên bố Kích thước Chung

Nó là công cụ phân tích tài chính đầu tiên. Trên thị trường, có sẵn các công ty với nhiều quy mô và cấu trúc khác nhau. Để làm cho chúng có thể so sánh được, báo cáo tài chính của chúng phải được lập theo định dạng tuyệt đối, bao gồm tất cả các chi tiết ở một cấp độ. Định dạng được chấp nhận trên toàn cầu để tiết lộ tài chính để so sánh là cung cấp dữ liệu ở định dạng phần trăm. Tổ chức sẽ lập các báo cáo tài chính chính như Bảng cân đối quy mô chung, Báo cáo thu nhập quy mô chung và Báo cáo lưu chuyển tiền tệ quy mô chung.

Ví dụ, trong bảng cân đối kế toán - cơ sở tổng tài sản, trong báo cáo kết quả hoạt động kinh doanh - cơ sở doanh thu thuần và báo cáo lưu chuyển tiền tệ - có thể lấy cơ sở tổng lưu chuyển tiền tệ. Tất cả các mục hàng sẽ được tiết lộ dưới dạng tỷ lệ phần trăm, có thể được sử dụng thích hợp để thực hiện phân tích nội bộ hoặc thực hiện phân tích bên ngoài với nhóm đồng nghiệp.

# 2 - Báo cáo tài chính so sánh

Báo cáo tài chính so sánh được sử dụng trong phân tích ngang hoặc phân tích xu hướng. Nó giúp phân tích sự thay đổi định kỳ của các thành phần khác nhau của báo cáo tài chính và hiển thị thành phần nào có tác động tối đa.

Các báo cáo tài chính so sánh này có thể được lập theo đơn vị tiền tệ hoặc theo tỷ lệ phần trăm.

Do đó, từ những điều trên, người ta có thể dễ dàng so sánh dữ liệu tuần hoàn ở định dạng số hoặc theo tỷ lệ phần trăm.

Báo cáo tài chính so sánh có những ưu điểm như dễ so sánh, dễ theo dõi xu hướng, đánh giá kết quả hoạt động định kỳ, ... Tuy nhiên, nó có nhược điểm là bỏ qua tác động của lạm phát, độ tin cậy cao vào thông tin tài chính, có thể bị thao túng, phương pháp kế toán khác nhau được nhiều đơn vị sử dụng. , Vân vân.

# 3 - Phân tích tỷ lệ

Phân tích tỷ lệ là công cụ phân tích tài chính được sử dụng phổ biến nhất trên thị trường bởi một nhà phân tích, các chuyên gia, bộ phận Kế hoạch & Phân tích Tài chính nội bộ và các bên liên quan khác. Phân tích tỷ lệ có nhiều loại tỷ lệ khác nhau, có thể giúp nhận xét về

- Công thức tỷ lệ sinh lời

- Phân tích Tỷ lệ Lợi nhuận

- Hệ số khả năng thanh toán

- Tính thanh khoản

- Bảo hiểm Lãi suất hoặc bất kỳ chi phí nào

- So sánh bất kỳ thành phần nào với doanh thu

Hơn nữa, một thực thể dựa trên yêu cầu của họ có thể chuẩn bị các tỷ lệ để phân tích và cố gắng quản lý các hoạt động.

Tuy nhiên, dưới đây là khía cạnh kỳ lạ của phân tích tỷ lệ:

- Dựa nhiều vào thông tin trong quá khứ

- Tác động lạm phát bị bỏ qua

- Cơ hội thao túng / thay đổi cửa sổ tài chính, có thể nâng cao tính công bằng của các tỷ lệ

- Mọi thay đổi theo mùa, dựa trên bản chất của hoạt động kinh doanh sẽ bị bỏ qua, vì nó không thể được điều chỉnh trực tiếp trong tài chính

Tìm hiểu thêm từ 28 Tỷ lệ Tài chính Hàng đầu này với Công thức

# 4 - Đo điểm chuẩn

Đo điểm chuẩn là quá trình so sánh thực tế với các mục tiêu do lãnh đạo cấp cao nhất đề ra. Đo điểm chuẩn cũng đề cập đến việc so sánh được thực hiện với các phương pháp hay nhất và nỗ lực để đạt được điều tương tự, giữ nguyên như mục tiêu. Trong đo điểm chuẩn, các bước dưới đây sẽ được thực hiện:

- Bước 1: Chọn khu vực cần được tối ưu hóa.

- Bước 2: Xác định các điểm kích hoạt mà nó có thể được so sánh.

- Bước 3: Cố gắng thiết lập tiêu chuẩn tốt hơn cho cùng một tiêu chuẩn hoặc lấy tiêu chuẩn công nghiệp làm chuẩn.

- Bước 4: Đánh giá hiệu suất định kỳ và đo lường các điểm kích hoạt.

- Bước 5: Kiểm tra xem có đạt được điều tương tự hay không; nếu không, hãy phân tích phương sai.

- Bước 6: Nếu đạt được thì phấn đấu thiết lập điểm chuẩn tốt hơn.

Để thực hiện điểm chuẩn ở trên, có thể sử dụng các tỷ lệ, ma trận lợi nhuận hoạt động, v.v. Biên lợi nhuận hoạt động của trung bình ngành có thể được so sánh và nên cố gắng đạt được vị trí tốt hơn. Công ty có tên Xerox, để duy trì chính mình trong lĩnh vực kinh doanh máy photocopy, đã khởi xướng tính năng Đo điểm chuẩn. Hiện tại, họ đã tối ưu hóa hơn 100 chức năng so với tiêu chuẩn công nghiệp. Đo điểm chuẩn có thể được coi là một công cụ để cải tiến với mục đích là các hoạt động cải tiến tập trung vào khách hàng và phải được thúc đẩy bởi nhu cầu của khách hàng và nội bộ của tổ chức. Đo điểm chuẩn là việc thực hành đủ khiêm tốn để thừa nhận rằng người khác giỏi hơn ở lĩnh vực nào đó và đủ khôn ngoan để học cách so sánh và thậm chí vượt qua họ.

Phần kết luận

Có rất nhiều công cụ có sẵn trên thị trường để thực hiện phân tích tài chính dựa trên các nhu cầu khác nhau. Ngoài ra, các tổ chức, dựa trên nhu cầu của họ, cũng xây dựng các công cụ nội bộ khác nhau, giúp họ theo dõi các yêu cầu của mình. Trong thế giới cạnh tranh ngày nay, việc theo dõi hoạt động của tổ chức cũng như của đối thủ cạnh tranh là điều tối quan trọng vì nó sẽ giúp duy trì hiệu suất và giúp phát triển doanh nghiệp.