Báo cáo thu nhập (Định nghĩa, Cơ cấu) | Làm thế nào để diễn giải?

Báo cáo thu nhập là gì?

Báo cáo kết quả hoạt động kinh doanh là một trong những báo cáo tài chính của công ty cung cấp bản tóm tắt tất cả các khoản doanh thu và chi phí trong một khoảng thời gian để xác định lợi nhuận hoặc thua lỗ của công ty và đo lường hoạt động kinh doanh của công ty trong khoảng thời gian tùy thuộc vào yêu cầu của người dùng.

Chúng tôi lưu ý rằng Box, Inc đã thua lỗ trong ba năm qua. Điều này cho chúng ta biết điều gì về công ty, mô hình kinh doanh, khả năng tạo doanh thu, khả năng kiểm soát chi phí của công ty?

Mục đích cơ bản của việc xem báo cáo thu nhập của công ty là để đảm bảo rằng bạn có được bức tranh toàn cảnh về thu nhập và chi phí của công ty trong năm.

Đây là ảnh chụp nhanh về định dạng báo cáo thu nhập là gì -

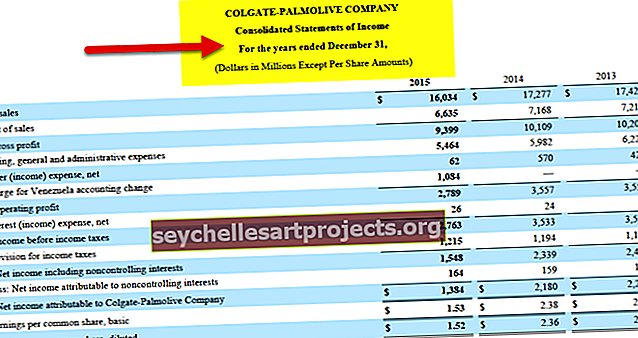

- Đầu tiên, báo cáo thu nhập là một báo cáo cho bạn biết công ty đã kiếm được bao nhiêu doanh thu qua các năm. Doanh thu có nghĩa là tổng doanh số bán hàng trong kỳ (Tổng doanh số = Số đơn vị * Giá mỗi đơn vị). Doanh thu của Colgate năm 2015 là 16.034 triệu đô la.

- Định dạng báo cáo thu nhập cũng cho bạn biết "chi phí và chi phí" phát sinh trong năm. Các chi phí này có thể ảnh hưởng trực tiếp hoặc gián tiếp đến doanh thu của công ty. Chi phí bán hàng của Colgate là 6,635 triệu đô la vào năm 2015.

- Điều đó có nghĩa là so sánh giữa doanh thu và chi phí. Báo cáo thu nhập cung cấp cho bạn phân tích so sánh về những gì quan trọng đối với một công ty trong năm. Họ đã kiếm được bao nhiêu lợi nhuận (lãi ròng) (nếu có) hoặc bao nhiêu khoản lỗ (lỗ ròng) họ phải gánh chịu. Thu nhập ròng của Colgate năm 2015 là 1.384 triệu đô la.

- Cấu trúc báo cáo thu nhập cũng mô tả EPS của một công ty trong cùng thời kỳ. Tính toán dựa trên giả định rằng nếu thu nhập ròng được phân phối tất cả cho các cổ đông, thì mỗi cổ phiếu sẽ được định giá bao nhiêu! Thông thường, công ty không bao giờ phân phối tất cả các khoản thu nhập của mình. Các phần chính được tái đầu tư vào công ty, được gọi là “thu hồi lợi nhuận). Thu nhập cơ bản trên mỗi cổ phiếu của Colgate là $ 1,53 trên mỗi cổ phiếu.

- Theo Ủy ban Chứng khoán và Giao dịch, “hãy nghĩ đến…. (báo cáo thu nhập) như một bộ cầu thang. ” Ý tưởng là xem xét doanh thu và chi phí từng cái một. Đầu tiên, chúng ta sẽ xem xét doanh thu, sau đó là chi phí, trực tiếp và gián tiếp, ảnh hưởng đến doanh thu (giá vốn bán hàng). Và sau đó, chúng tôi sẽ thực hiện các bước và tính đến lãi suất và thuế, những thứ cuối cùng sẽ cung cấp cho chúng tôi lợi nhuận ròng hoặc lỗ ròng.

- Cuối cùng, hãy nhớ rằng “lợi nhuận ròng” hoặc “lỗ ròng” cuối cùng được gọi là “lợi nhuận ròng”. Nó là bao nhiêu một công ty kiếm được và bị mất trong kỳ kế toán. Và với tư cách là một nhà đầu tư, bạn cũng nên bắt đầu từ đỉnh (doanh thu) và đến cuối (lãi ròng hoặc lỗ ròng).

Cấu trúc của Báo cáo Thu nhập

Là một nhà phân tích tài chính, chúng ta nên xem xét cấu trúc Báo cáo thu nhập rất cẩn thận. Mục tiêu chính của việc phân tích Báo cáo kết quả hoạt động kinh doanh là để hiểu cách doanh nghiệp đang tạo ra doanh thu định kỳ trái ngược với chi phí của nó và liệu hoạt động kinh doanh có lãi hay không.

Dưới đây là cấu trúc Báo cáo thu nhập. Chúng tôi nghiên cứu từng mục hàng một.

Doanh thu bán hàng

Ở phần trên cùng của cấu trúc báo cáo thu nhập, một kế toán viên phải ghi “tổng số tiền mang lại cho công ty” do doanh số bán hàng. Nó bao gồm tổng doanh thu bán hàng. Tổng doanh số có thể được tạo ra thông qua việc bán các sản phẩm hoặc dịch vụ. Nó được gọi là "tổng doanh thu". "Gross" có nghĩa là "không được tinh chế". Trong trường hợp này, "tổng" có nghĩa là chi phí vẫn chưa được khấu trừ khỏi "doanh thu".

Dòng tiếp theo sẽ là "mặt hàng không mong đợi", điều mà công ty không bao giờ mong đợi trong khi bán hàng. Nó có thể là “lợi nhuận bán hàng” hoặc bất kỳ “chiết khấu bán hàng” nào.

Trong dòng tiếp theo, "lợi nhuận bán hàng" hoặc "chiết khấu bán hàng" sẽ được khấu trừ, điều này sẽ cung cấp cho chúng tôi "doanh thu thuần". Điều đó có nghĩa là đây là doanh thu thực tế mà công ty kiếm được sau khi tính đến “lợi nhuận bán hàng” hoặc “chiết khấu bán hàng”.

Xin lưu ý những điều sau:

- Thực hiện theo nguyên tắc ghi nhận doanh thu: Doanh thu được ghi nhận ngay cả khi kỳ kế toán sau chưa thu được tiền.

- Doanh thu thuần = tổng doanh thu - lợi nhuận bán hàng và các khoản phụ cấp - chiết khấu;

- Số lượng bán hàng và xu hướng bán hàng ròng theo thời gian được sử dụng để phân tích sự tiến bộ của công ty.

Hãy lấy một ví dụ về Báo cáo thu nhập của Alphabet (Google) để xem doanh thu được ghi nhận như thế nào. Google chủ yếu có ba nguồn doanh thu.

- Các sản phẩm của Google - Doanh thu của các sản phẩm của Google chủ yếu bao gồm doanh thu quảng cáo được tạo ra trên các sản phẩm tìm kiếm của Google. Điều này bao gồm doanh thu từ lưu lượng truy cập do các đối tác phân phối tìm kiếm tạo ra, những người sử dụng Google.com.vn làm tìm kiếm mặc định của họ trong các trình duyệt, thanh công cụ, Gmail, Maps và Google Play, YouTube, v.v.

- Thuộc tính của Thành viên Mạng Google - Doanh thu từ tài sản của Thành viên Mạng Google chủ yếu bao gồm doanh thu quảng cáo được tạo ra từ các quảng cáo được đặt trên các sản phẩm của Thành viên Mạng Google thông qua AdSense, AdMob và DoubleClick AdExchange.

- Doanh thu khác của Google - Doanh thu khác của Google chủ yếu bao gồm doanh thu và bán hàng từ Ứng dụng, mua hàng trong ứng dụng và nội dung kỹ thuật số trong Cửa hàng Google Play, Phần cứng, Doanh thu liên quan đến cấp phép; và Phí dịch vụ nhận được cho các dịch vụ Google Cloud của chúng tôi.

Ngoài ra, hãy lưu ý rằng Hoa Kỳ đóng góp nhiều nhất vào doanh thu.

nguồn: Alphabet (Google) SEC Filings

Giá vốn hàng bán

Giá vốn hàng bán là số tiền đã trả cho hàng hóa đã bán hoặc chi phí sản xuất sản phẩm đã bán trong kỳ kế toán.

Trong trường hợp Ví dụ về Báo cáo thu nhập của Google, Chi phí doanh thu bao gồm chi phí chuyển đổi lưu lượng truy cập (TAC), được trả cho Thành viên Mạng Google chủ yếu cho các quảng cáo hiển thị trên các sản phẩm của họ và số tiền được trả cho các đối tác phân phối của chúng tôi, những người cung cấp các điểm truy cập tìm kiếm và các dịch vụ.

nguồn: Alphabet (Google) SEC Filings

Lợi nhuận gộp

Lợi nhuận gộp là khoản chênh lệch giữa doanh thu và chi phí tạo ra sản phẩm hoặc cung cấp dịch vụ, trước khi trừ các khoản chi phí phải trả, chi phí trả lương, thuế và lãi vay.

Lợi nhuận gộp = Doanh thu thuần - Giá vốn hàng bán.

Ban quản lý quan tâm đến cả:

- Số tiền lãi gộp; và

- Phần trăm tỷ suất lợi nhuận gộp (tỷ suất lợi nhuận gộp / doanh thu thuần).

Cả hai đều hữu ích trong việc lập kế hoạch hoạt động kinh doanh.

Con số Lợi nhuận gộp không được cung cấp bởi Google. Tuy nhiên, nó rất dễ tìm.

Lợi nhuận gộp = Doanh thu - Chi phí Doanh thu

nguồn: Alphabet (Google) SEC Filings

- Tổng doanh thu (2016) = 90.272 - 35.138 = 55.134 triệu

- Lợi nhuận gộp (2015) = 74,989 - 28,164 = 46,825 triệu

Bán chi phí quản lý và chung

Chi phí bán hàng & quản lý là các chi phí khác ngoài giá vốn hàng bán phát sinh trong quá trình hoạt động kinh doanh.

- Các khoản chi phí này được phân thành các nhóm: Chi phí bán hàng, Chi phí quản lý doanh nghiệp, Doanh thu khác và Chi phí.

- Lập kế hoạch và kiểm soát chi phí hoạt động một cách cẩn thận có thể cải thiện lợi nhuận của công ty.

Trong ví dụ về Báo cáo thu nhập của Google, chi phí bán hàng & quản lý được chia thành hai phần a) Bán hàng và Tiếp thị b) Chung và Hành chính

nguồn: Alphabet (Google) SEC Filings

- Chi phí bán hàng & quản lý (2016) = 10485 + 6985 = 17.470 triệu

- Chi phí bán hàng & quản lý (2015) = 9047 + 6136 = 15.183 triệu

Thu nhập hoạt động hoặc EBIT

Thu nhập Hoạt động hay “ thu nhập trước lãi vay và thuế” (EBIT) là chênh lệch giữa tỷ suất lợi nhuận gộp và chi phí hoạt động. Nó thể hiện thu nhập từ hoạt động kinh doanh bình thường hoặc chính của công ty. Nó được sử dụng để so sánh lợi nhuận của các công ty hoặc bộ phận trong một công ty.

- EBIT rất quan trọng đối với nhà phân tích vì đây được coi là một trong những chỉ số đánh giá thu nhập trong tương lai

- Một nhà phân tích nên loại bỏ các mục không lặp lại để bình thường hóa EBIT.

Làm sạch các số - Xóa các số không lặp lại.

Xin lưu ý rằng ví dụ về Báo cáo thu nhập này của Google bao gồm Chi phí nghiên cứu và phát triển dưới dạng Chi phí hoạt động.

nguồn: Alphabet (Google) SEC Filings

- EBIT hoặc Thu nhập Trước Lãi suất và Thuế của Google là 23,716 triệu đô la vào năm 2016 và 19,360 triệu đô la vào năm 2015.

EBITDA hoặc Thu nhập Trước thuế Lãi suất Khấu hao và Phân bổ

- EBITDA (Thu nhập trước lãi vay, thuế, khấu hao và khấu hao) độc lập với chính sách khấu hao.

- Công thức EBITDA = EBIT + Khấu hao và khấu hao

- EBITDA là một thước đo cụ thể của nhà phân tích và nhiều công ty không cung cấp thước đo này. EBITDA đặc biệt hữu ích để đo lường so sánh các công ty thâm dụng vốn.

Cấu trúc Báo cáo thu nhập của Google không cung cấp Khấu hao và Phân bổ như một mục hàng riêng biệt. Để tìm EBITDA, chúng ta cần tìm số liệu Khấu hao & Phân bổ.

Dòng tiền cung cấp cho chúng tôi những chi tiết này, như được thấy bên dưới.

nguồn: Alphabet (Google) SEC Filings

- EBITDA (2016) = EBIT (2016) + Khấu hao (2016) + Khấu hao (2016)

- EBITDA (2016) = $ 23,716 + 5,267 = 28,983 triệu

- EBITDA (2015) = EBIT (2015) + Khấu hao (2015) + Khấu hao (2015)

- EBITDA (2015) = 19.360 USD + 877 = 20.237 triệu

Ngoài ra, hãy xem sự khác biệt giữa EBIT và EBITDA.

Thu nhập lãi & Chi phí lãi vay

- Hầu hết các công ty giữ lượng tiền mặt dư thừa của họ trong tiền gửi ngân hàng ngắn hạn, quỹ thị trường tiền tệ hoặc tài khoản tiết kiệm. Các khoản này tạo thành thu nhập lãi cho công ty.

- Mặt khác, chi phí lãi vay là tiền lãi phải trả cho khoản tiền vay từ ngân hàng / trái chủ hoặc Capex tư nhân hoặc quỹ hoạt động hàng ngày.

Dưới đây là ảnh chụp nhanh của ví dụ Báo cáo thu nhập - Thu nhập lãi và Chi phí lãi của Google.

nguồn: Alphabet (Google) SEC Filings

- Thu nhập từ lãi của Google là 1.220 triệu trong năm 2016, trong khi Chi phí lãi của nó là 124 triệu.

Thu nhập trước thuế

- Thu nhập trước thuế thu nhập là số tiền một công ty kiếm được từ tất cả các hoạt động - hoạt động và không hoạt động - trước khi tính đến số thuế thu nhập mà công ty phải chịu. Điều này được sử dụng để so sánh lợi nhuận của hai hoặc nhiều công ty hoặc bộ phận trong một công ty. So sánh được thực hiện trước khi thuế thu nhập được khấu trừ vì các công ty có thể phải chịu các mức thuế thu nhập khác nhau.

- Thu nhập trước thuế thu nhập được định nghĩa là khoản tiền mà công ty giữ lại trước khi trừ tiền phải nộp thuế. LNTT bao gồm tiền trả cho lãi vay.

Do đó, nó có thể được tính bằng cách trừ đi lãi từ EBIT.

LNTT = EBIT - Lãi vay

Vui lòng xem cách tính dưới đây từ ví dụ về Báo cáo thu nhập của Google

nguồn: Alphabet (Google) SEC Filings

- Chúng tôi lưu ý rằng Thu nhập trước thuế của Google là 24.150 triệu vào năm 2016 và 19.651 triệu đô la vào năm 2015.

Thu nhập ròng

Thu nhập ròng (PAT) là phần còn lại của tỷ suất lợi nhuận gộp sau khi chi phí hoạt động được trừ đi, các khoản doanh thu và chi phí khác được bổ sung hoặc giảm trừ, và thuế thu nhập được khấu trừ. Đây là con số cuối cùng, hay còn gọi là "điểm mấu chốt" của báo cáo thu nhập.

Thu nhập ròng là một thước đo hiệu suất quan trọng:

- Đại diện cho số thu nhập kinh doanh tích lũy cho người sở hữu cổ phiếu.

- Là số tiền được chuyển thành lợi nhuận để lại từ tất cả các hoạt động tạo thu nhập trong năm

- Thường được sử dụng để xác định xem một doanh nghiệp đã hoạt động thành công hay chưa;

Vui lòng xem cách tính Thu nhập ròng dưới đây từ ví dụ về Báo cáo thu nhập của Google

nguồn: Alphabet (Google) SEC Filings

- Thu nhập ròng của Google là 19.478 triệu vào năm 2016 và 15.826 triệu vào năm 2015.

Thu nhập trên mỗi cổ phiếu

EPS có thể được tính bằng cách chia “lợi nhuận ròng” hoặc “thu nhập ròng” với “cổ phiếu đang lưu hành”. Ví dụ, nếu chúng ta cần tính EPS của Công ty ABC và chúng ta biết rằng “lợi nhuận ròng” là 100.000 đô la và số lượng “cổ phiếu đang lưu hành” là 10.000, thì EPS sẽ là = (100.000 đô la / 10.000) = 10 đô la trên mỗi cổ phiếu.

Vui lòng xem Cách tính EPS từ ví dụ Báo cáo thu nhập của Google

nguồn: Alphabet (Google) SEC Filings

- Chúng tôi lưu ý rằng Google đã tăng Thu nhập trên mỗi cổ phiếu từ 23,11 USD / cổ phiếu vào năm 2015 lên 28,32 USD / cổ phiếu vào năm 2016.

Ví dụ về Nestle

Hãy xem ví dụ về Báo cáo thu nhập của Nestle trong đó cùng với cấu trúc báo cáo thu nhập thông thường, chúng tôi sẽ tính đến “thu nhập từ các công ty liên kết & liên doanh”, v.v.

Báo cáo kết quả hoạt động kinh doanh hợp nhất của Nestle cho năm tài chính kết thúc ngày 31 tháng 12 năm 2014 & 2015

nguồn: Nestle.com

Vài điều trong cấu trúc báo cáo thu nhập của Nestle khác với ví dụ mà chúng tôi đã làm trước đây -

- Lợi nhuận gộp không được xử lý riêng.

- Thứ hai, có hai loại chi phí hoạt động và thu nhập. Đầu tiên, chi phí hoạt động kinh doanh và thu nhập được tính đến, sau đó, chi phí hoạt động kinh doanh và thu nhập chung được tính đến.

- Thay vì ghi nhãn “thu nhập từ lãi” và “chi phí lãi vay”, “thu nhập tài chính” và “chi phí tài chính” đã được đề cập tương tự nhau.

- Sau khi trừ các khoản thuế, “thu nhập từ các công ty liên kết & liên doanh” cũng đã được xem xét.

Trong phân tích cuối cùng

Báo cáo kết quả hoạt động kinh doanh là một trong những báo cáo tài chính quan trọng nhất mà các nhà đầu tư nên xem xét trước khi quyết định đầu tư vào một công ty. Nếu bạn muốn đầu tư vào một công ty, bạn có thể sử dụng phân tích theo chiều dọc và chiều ngang của báo cáo thu nhập để đưa ra quyết định sáng suốt.

Bài viết hữu ích

- Ý nghĩa bảng cân đối kế toán

- Máy tính phân tích tỷ lệ

- Báo cáo thu nhập so với Sự khác biệt trên Bảng cân đối kế toán <