Sự phù hợp trong Thông tin Kế toán (Ví dụ) | Làm thế nào nó sử dụng Hữu ích?

Sự phù hợp trong Kế toán là gì?

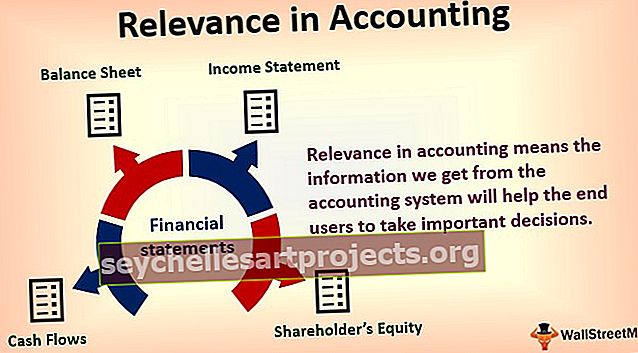

Tính phù hợp trong kế toán có nghĩa là thông tin chúng tôi nhận được từ hệ thống kế toán sẽ giúp người dùng cuối đưa ra các quyết định quan trọng. Người dùng cuối có thể là các bên liên quan bên trong hoặc bên ngoài. Các bên liên quan nội bộ bao gồm người quản lý, nhân viên và chủ sở hữu doanh nghiệp. Đối với các bên liên quan bên ngoài, chúng tôi có nghĩa là các nhà đầu tư, người cho vay, v.v. Do đó, tính phù hợp trong kế toán cho thấy khả năng ảnh hưởng đến người sử dụng cuối cùng của báo cáo tài chính trong quá trình ra quyết định của họ.

Giải thích

Theo GAAP, thông tin phải hữu ích, dễ hiểu, kịp thời và thích hợp cho người dùng cuối trong việc đưa ra các quyết định quan trọng.

Một báo cáo thu nhập mười năm tuổi không có nhiều ý nghĩa đối với một nhà đầu tư. Các thông tin tài chính phải kịp thời phù hợp với các nhà đầu tư.

Cuối cùng, sự phù hợp trong kế toán cũng có nghĩa là nó sẽ hữu ích cho quá trình ra quyết định cho người dùng cuối. Ví dụ: các công ty có thể báo cáo mức lương hiện tại của nhân viên một cách dễ hiểu và kịp thời, nhưng điều này không làm cho thông tin này phù hợp với nhà đầu tư.

Sự liên quan trong Kế toán cho Ai?

Điều tiếp theo chúng ta nên hiểu thông tin nào sẽ liên quan đến ai?

- Báo cáo thường niên của công ty do người quản lý công ty lập có ý nghĩa rất quan trọng đối với các cổ đông. Bây giờ có thể có nhiều loại cổ đông khác nhau trong một công ty. Các cổ đông nắm giữ một số cổ phiếu trong công ty quan tâm nhiều hơn đến giá cổ phiếu mỗi ngày. Giá cổ phiếu sẽ không bao giờ được đề cập trong bảng cân đối kế toán hoặc báo cáo thu nhập. Bảng cân đối kế toán và báo cáo thu nhập cho thấy khả năng tạo ra các dòng tiền trong tương lai. Bằng cách này, các cổ đông sẽ tìm thấy ý nghĩa trong đó và sẽ hữu ích cho việc đưa ra quyết định về mục đích đầu tư của họ.

- Người quản lý là người nội bộ của công ty sẽ chịu trách nhiệm đưa ra một số quyết định chiến lược hoặc hoạt động dựa trên tình hình. Giống như người quản lý phải ước tính giá cả / lợi nhuận của một sản phẩm. Thông tin này sẽ trực tiếp không có trong báo cáo hàng năm. Báo cáo hàng năm, thường do người quản lý lập, sẽ giúp người quản lý định giá sản phẩm. Vì vậy, bằng cách lấy báo cáo hàng năm và ghi nhớ các nguyên tắc kế toán và quay ngược lại trong một phép tính, người quản lý có thể tính được giá cả / lợi nhuận của một sản phẩm.

- Cổ đông nắm giữ một số lượng lớn cổ phần trong công ty sẽ quan tâm hơn khi biết lợi nhuận do công ty tạo ra và phân phối. Nhưng cũng cần phải hiểu rằng các cổ đông không nên vội kết luận khi chỉ xem báo cáo tài chính hiện tại. Nó cũng phải hiểu các giả định và chính sách tuân theo khi lập báo cáo kế toán. Sau đó, bằng cách sử dụng các con số trong một thời gian, nó sẽ có thể hiểu được lợi nhuận được tạo ra và lợi nhuận được phân phối, mà các báo cáo hàng năm cũng sẽ làm sáng tỏ. Bằng cách này, thông tin sẽ có liên quan cho các cổ đông trong việc đưa ra quyết định.

Mọi bên liên quan cần thông tin hữu ích. Đó là lý do tại sao nguyên tắc phù hợp có tầm quan trọng hàng đầu đối với kế toán tài chính.

Các ví dụ

Ví dụ 1

Nếu một công ty muốn vay một khoản từ ngân hàng, thì trước tiên ngân hàng sẽ muốn biết liệu công ty có thể trả lại cho họ khoản vay kèm theo lãi suất hay không. Do đó, các báo cáo tài chính của công ty phải phù hợp để ngân hàng đưa ra quyết định về việc cấp một khoản vay cho công ty.

Các báo cáo tài chính như bảng cân đối kế toán, báo cáo thu nhập và dòng tiền cung cấp thông tin quan trọng cho chủ ngân hàng trong việc đưa ra quyết định. Cũng cần lưu ý rằng thông tin cần được kịp thời. Chủ ngân hàng sẽ không xem xét các báo cáo tài chính đã quá mười năm .

Thông tin phải dễ hiểu. Báo cáo tài chính phải có định dạng kế toán phù hợp. Cuối cùng, thông tin này sẽ hữu ích cho chủ ngân hàng trong việc đưa ra quyết định quan trọng về việc có cấp một khoản vay cho công ty hay không.

Ví dụ số 2

Một công ty ABC thông báo rằng thu nhập trên mỗi cổ phiếu của họ đã tăng từ $ 40 lên $ 45. Thông tin liên quan và quan trọng đối với các nhà đầu tư trong việc đưa ra quyết định của họ vì thu nhập ngày càng tăng mang lại lợi nhuận tốt cho các nhà đầu tư.

Ví dụ # 3

Trong hoạt động mua bán và sáp nhập, bên mua sẽ sẵn sàng trả phí bảo hiểm vì họ sẽ mong đợi sự hợp lực (dự kiến tăng doanh thu, tiết kiệm chi phí), sẽ được tạo ra từ việc mua lại. Bên mua có thể ước tính sự hợp lực từ giá trị doanh nghiệp của công ty, giá trị này một lần nữa sẽ được tính toán từ bảng cân đối kế toán của Công ty mục tiêu và EBITDA, có thể được lấy từ báo cáo tài chính của công ty mục tiêu.

Đây là một phần thông tin quan trọng và có liên quan đối với bên mua vì nó sẽ ảnh hưởng đến quyết định của họ, cho dù việc trả phí bảo hiểm cho công ty mục tiêu có đáng giá hay không. Nếu thông tin chính xác và kịp thời không được cung cấp, thì bên mua có thể đánh giá thấp hoặc đánh giá quá cao công ty, do đó sẽ là một tổn thất lớn cho bên mua.

Lời kết

Báo cáo tài chính phù hợp khi có dữ liệu đủ giá trị để đưa ra dự đoán / ước tính về các sự kiện trong tương lai như tính toán dòng tiền trong tương lai, điều này sẽ rất quan trọng đối với nhà đầu tư trong việc đưa ra quyết định.

Nhiều bên liên quan cũng sử dụng các báo cáo tài chính trong quá khứ để phân tích hoạt động trong tương lai của công ty liên quan đến khả năng sinh lời. Nó phải có dữ liệu chính xác theo các chuẩn mực kế toán. Mọi thông tin không chính xác có thể gây hiểu lầm. Do đó, bất kỳ dữ liệu sai lệch nào như vậy không thuộc định nghĩa về tính phù hợp của kế toán. Loại thông tin này không thể được sử dụng cho công ty trong việc đưa ra quyết định.

Nói tóm lại, tính liên quan của kế toán phải chứa thông tin chính xác và có trật tự. Mức độ liên quan của các số kế toán phụ thuộc vào người sử dụng nó. Và nó sẽ có ý nghĩa hơn nếu nó đã được sử dụng trong một thời gian và hữu ích hơn nếu người ta hiểu được các nguyên tắc kế toán được chấp nhận chung dựa trên đó để lập báo cáo tài chính.