Ví dụ về tài sản tài chính | Phân loại dựa trên US GAAP & IFRS

Tài sản tài chính, còn được gọi là công cụ tài chính là các tài sản có tính thanh khoản khác nhau thu được giá trị của chúng từ bất kỳ yêu cầu nào trong hợp đồng và các ví dụ về tài sản đó bao gồm tiền mặt, chứng chỉ tiền gửi, các khoản cho vay, chứng khoán thị trường, trái phiếu, cổ phiếu, quỹ tương hỗ, v.v.

Ví dụ về tài sản tài chính

Tài sản tài chính, còn được gọi là công cụ tài chính hoặc chứng khoán, không phải là tài sản vật chất mà là một phần của tài sản vô hình của một thực thể. Họ thu được giá trị của họ từ yêu cầu trong hợp đồng. Nó có thể được chuyển đổi sẵn sàng và dễ dàng thành tiền mặt. Một số là số dư ngân hàng, cổ phiếu, đầu tư ngắn hạn, tín phiếu kho bạc, v.v.

Nó thường được thể hiện dưới dạng giấy chứng nhận, biên lai hoặc một tài liệu pháp lý khác. Các tài sản tài chính thường được tạo ra bởi hoặc liên quan đến việc cho vay tiền. Chúng được sử dụng rộng rãi để tài trợ cho bất động sản và quyền sở hữu tài sản hữu hình.

Ví dụ về danh sách tài sản tài chính

nguồn: Microsoft SEC Filings

Dưới đây là danh sách Các loại tài sản tài chính và các ví dụ:

- Tiền mặt hoặc tiền mặt tương đương như số dư ngân hàng,

- Công cụ vốn chủ sở hữu của đơn vị khác. Đó là yêu cầu của cổ đông / nhà đầu tư về quyền sở hữu công ty.

- Trái phiếu: đây là yêu cầu trả lãi và gốc trong tương lai. Nó có thể là một tài sản tài chính cho các công ty như ngân hàng, hoặc nếu không nó là một khoản nợ phải trả cho các công ty.

- Khoản vay: Trong ví dụ trên, chúng ta đã lấy một trái phiếu làm tài sản tài chính. Tương tự như vậy, các khoản vay được coi như một tài sản tài chính đối với các công ty như ngân hàng nơi việc bán các khoản vay đó mang lại tài sản.

- Bảo hiểm: giá trị của tài sản tài chính được thanh toán nếu các điều khoản của hợp đồng được đáp ứng. Giống như nếu một công ty trả phí bảo hiểm cho sự cố hỏng hóc xe hơi của mình, thì tài sản tài chính sẽ được đền đáp.

- Quyền hợp pháp & hợp đồng để đơn vị có thể nhận tiền mặt từ đơn vị khác

- Một tài sản tài chính như chứng khoán cho một khoản vay từ đơn vị khác

- Trong các điều kiện thuận lợi, đơn vị có quyền trao đổi tài sản tài chính hoặc nợ phải trả với các đơn vị khác. Các quyền đó là tài sản tài chính cho đơn vị.

- Bất kỳ hợp đồng nào có thể được thanh toán bằng các công cụ vốn chủ sở hữu của đơn vị,

- Bất kỳ công cụ phi phái sinh nào mà đơn vị có nghĩa vụ nhận một số công cụ vốn chủ sở hữu của đơn vị;

- Bất kỳ công cụ phái sinh nào có thể được thanh toán bằng tiền mặt hoặc bất kỳ tài sản tài chính nào khác có thể được thanh toán cho công cụ vốn chủ sở hữu của đơn vị

Phân loại tài sản tài chính trên bảng cân đối kế toán

Dựa trên cách phân loại chính của tài sản tài chính, chúng ta có thể có các ví dụ sau về tài sản tài chính:

- Tài sản tài chính theo giá trị hợp lý thông qua lãi hoặc lỗ: Chúng bao gồm các tài sản tài chính mà một đơn vị nắm giữ cho mục đích kinh doanh hoặc được ghi nhận theo giá trị hợp lý thông qua lãi hoặc lỗ.

- Chứng khoán nắm giữ đến ngày đáo hạn: Các khoản đầu tư vào các công cụ nợ được nắm giữ cho đến ngày đáo hạn bất kể thay đổi về giá thị trường hoặc tình hình tài chính hoặc hiệu quả hoạt động của đơn vị thuộc loại này.

- Các khoản cho vay và phải thu: Chúng bao gồm các tài sản tài chính có các khoản thanh toán cố định hoặc có thể xác định được. Chúng không được báo giá trong một thị trường giao dịch đang hoạt động.

- Sẵn sàng để bán: Thực thể có thể giữ bất kỳ tài sản tài chính nào trong danh mục này, tài sản này không thuộc bất kỳ loại nào trong ba danh mục trên. Ví dụ, một đơn vị có thể phân loại một số khoản đầu tư vào các công cụ nợ và vốn chủ sở hữu là tài sản tài chính sẵn sàng để bán.

Các khoản phải thu nên được phân loại là các khoản cho vay và phải thu nếu nó không được giữ để kinh doanh. Ngoài ra, đơn vị có thể phân loại nó theo giá trị hợp lý thông qua lãi và lỗ hoặc sẵn sàng để bán nếu họ quyết định làm như vậy. Khoản đầu tư vào cổ phiếu với một mức giá nhất định và nếu nó không được nắm giữ để giao dịch nên được phân loại là tài sản tài chính sẵn sàng để bán.

Bảo đảm nợ nên được phân loại là các khoản cho vay và phải thu nếu nó không được niêm yết trên thị trường đang hoạt động và không được giữ để giao dịch.

Ví dụ về tài sản tài chính theo US GAAP

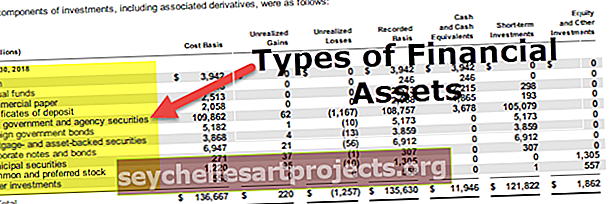

Nói chung, định dạng Nguyên tắc Kế toán được Chấp nhận được tuân theo ở hầu hết các công ty có trụ sở tại Hoa Kỳ. Mô hình trình bày, định giá và mức độ suy giảm của chúng khác với các phương pháp báo cáo khác.

nguồn: Amazon.com SEC Filing

Sau đây là một số ví dụ về tài sản tài chính trong GAAP:

- Công cụ tài chính tổng hợp : Các công cụ tài chính tổng hợp như trái phiếu chuyển đổi không được chia thành các thành phần nợ và vốn chủ sở hữu.

- Đầu tư vào vốn chủ sở hữu: Theo GAAP, các khoản đầu tư vào vốn chủ sở hữu được đo lường theo FV-NI (các thay đổi về giá trị hợp lý được ghi nhận trong Thu nhập ròng). Tuy nhiên, một giải pháp thay thế đo lường có sẵn cho các khoản đầu tư cổ phiếu không có giá trị hợp lý dễ xác định và cũng không đủ điều kiện cho giá trị tài sản ròng (NAV)

- Các khoản cho vay và các khoản phải thu khác: Theo US GAAP, mô hình suy giảm đối với các khoản cho vay và các khoản phải thu khác là tổn thất phát sinh. Các khoản cho vay và phải thu này được trình bày trong bảng cân đối kế toán.

- Công cụ phái sinh: Theo GAAP, một công cụ phái sinh phải

-

- Có một hoặc nhiều tài sản cơ bản và, một hoặc nhiều số tiền hoặc điều khoản thanh toán,

- Không yêu cầu bất kỳ khoản đầu tư ròng ban đầu nào và

- Có thể được giải quyết net.

- Công cụ phòng ngừa rủi ro : Giá trị thời gian của công cụ phòng ngừa rủi ro có thể được loại trừ khỏi đánh giá hiệu quả.

- Các tổ chức kinh doanh đại chúng: Sẽ sử dụng khái niệm giá xuất cảnh khi đo lường giá trị hợp lý của các công cụ tài chính cho mục đích công bố thông tin.

Ví dụ về tài sản tài chính theo IFRS

Định dạng Chuẩn mực Báo cáo Tài chính Quốc tế chủ yếu được tuân thủ ở hầu hết các công ty có trụ sở tại Vương quốc Anh. Mô hình trình bày, định giá và mức độ suy giảm của chúng khác với các phương pháp báo cáo khác.

nguồn: Báo cáo thường niên của Vodafone

Dựa trên cách phân loại chính của tài sản tài chính, Sau đây là một số ví dụ về tài sản tài chính theo IFRS:

- Các công cụ tài chính tổng hợp : Các công cụ tài chính tổng hợp được yêu cầu tách thành một cấu phần nợ và vốn chủ sở hữu.

- Các khoản đầu tư vào vốn chủ sở hữu: Các khoản đầu tư vào vốn chủ sở hữu được đo lường theo FV-NI (các thay đổi về giá trị hợp lý được ghi nhận trong Thu nhập ròng);

Tuy nhiên, một cuộc bầu cử FV-OCI không thể hủy ngang có sẵn cho các khoản đầu tư cổ phiếu phi phái sinh không được tổ chức để giao dịch. FV-OCI có nghĩa là những thay đổi về giá trị hợp lý được ghi nhận trong Thu nhập Toàn diện Khác.

- Theo IFRS, có một mô hình giảm giá duy nhất cho các công cụ nợ được ghi nhận theo giá gốc phân bổ hoặc FV-OCI, bao gồm các khoản cho vay và chứng khoán nợ.

- Phái sinh: Phái sinh được đo lường theo giá trị hợp lý, trong khi những thay đổi về giá trị được ghi nhận vào lãi hoặc lỗ trừ khi nó được lựa chọn để bảo hiểm rủi ro.

- Công cụ phòng ngừa rủi ro: Giá trị thời gian của công cụ phòng ngừa rủi ro và chênh lệch cơ sở ngoại tệ có thể được loại trừ khỏi đánh giá hiệu quả.