Lập mô hình tài chính trong Excel (Hướng dẫn miễn phí từng bước + Mẫu)

Mô hình tài chính trong Excel là quá trình xây dựng một mô hình tài chính để đại diện cho một giao dịch, hoạt động, sáp nhập, mua lại, thông tin tài chính để phân tích cách một thay đổi trong một biến có thể ảnh hưởng đến lợi nhuận cuối cùng để đưa ra quyết định về một hoặc nhiều giao dịch tài chính nói trên.

Mô hình tài chính trong Excel là gì?

Lập mô hình tài chính trong Excel có khắp nơi trên mạng và đã có rất nhiều bài viết về việc học Lập mô hình tài chính, tuy nhiên, hầu hết các phần đào tạo về mô hình tài chính đều giống hệt nhau. Điều này vượt ra ngoài những điều vô nghĩa thông thường và khám phá Mô hình Tài chính thực tế được sử dụng bởi các Nhà phân tích Nghiên cứu và Ngân hàng Đầu tư.

Trong Hướng dẫn Excel lập mô hình tài chính miễn phí này, tôi sẽ lấy một ví dụ về Colgate Palmolive và sẽ chuẩn bị một mô hình tài chính tích hợp đầy đủ từ đầu.

Hướng dẫn này dài hơn 6000 từ và tôi mất 3 tuần để hoàn thành. Lưu trang này để tham khảo trong tương lai và đừng quên chia sẻ nó :-)

QUAN TRỌNG NHẤT - Tải xuống mẫu Excel lập mô hình tài chính Colgate để làm theo hướng dẫn

Tải xuống Mẫu mô hình tài chính Colgate

Tìm hiểu từng bước lập mô hình tài chính trong Excel

Đào tạo lập mô hình tài chính trong Excel - Đọc cho tôi trước

Bước 1 - Tải xuống Mẫu mô hình tài chính Colgate. Bạn sẽ sử dụng mẫu này cho hướng dẫn

Tải xuống Mô hình tài chính của Colgate

Bước 2 - Xin lưu ý rằng bạn sẽ nhận được hai mẫu - 1) Mô hình tài chính của Colgate Palmolive chưa được giải quyết 2) Mô hình tài chính của Colgate Palmolive đã được giải quyết

Bước 3- Bạn sẽ làm việc trên Mẫu mô hình tài chính Colgate Palmolive chưa được giải quyết . Làm theo hướng dẫn từng bước để chuẩn bị một mô hình tài chính tích hợp đầy đủ.

Bước 4 - Học vui vẻ!

Mục lục

Tôi đã tạo một mục lục dễ dàng điều hướng để bạn thực hiện Mô hình Tài chính này

- # 1 - Mô hình tài chính của Colgate - Lịch sử

- # 2 - Phân tích tỷ lệ của Colgate Palmolive

- # 3 - Dự báo Báo cáo Thu nhập

- # 4- Lịch trình vốn lưu động

- # 5 - Lịch trình khấu hao

- # 6 - Lịch trình khấu hao

- # 7 - Lịch trình dài hạn khác

- # 8 - Hoàn thành Báo cáo thu nhập

- # 9 - Lịch trình vốn chủ sở hữu của cổ đông

- # 10 - Lịch biểu chưa thanh toán của Cổ phiếu

- # 11 - Hoàn thành Báo cáo lưu chuyển tiền tệ

- # 12- Kế hoạch Nợ và Lãi suất Khuyến nghị

- Khóa học lập mô hình tài chính

- Các mô hình tài chính miễn phí

Nếu bạn chưa quen với Lập mô hình Tài chính, thì hãy xem hướng dẫn này về Mô hình Tài chính là gì?

Làm thế nào để xây dựng một mô hình tài chính trong Excel?

Hãy để chúng tôi xem xét cách một mô hình tài chính được xây dựng từ đầu. Hướng dẫn lập mô hình tài chính chi tiết này sẽ cung cấp cho bạn hướng dẫn từng bước để tạo mô hình tài chính. Cách tiếp cận chính được thực hiện trong hướng dẫn mô hình tài chính này là Mô-đun. Phương pháp mô-đun về cơ bản có nghĩa là chúng tôi xây dựng các báo cáo cốt lõi như Báo cáo thu nhập, Bảng cân đối kế toán và Dòng tiền bằng cách sử dụng các mô-đun / lịch trình khác nhau. Trọng tâm chính là chuẩn bị từng bước tuyên bố và kết nối tất cả các lịch trình hỗ trợ với các tuyên bố cốt lõi khi hoàn thành. Tôi có thể hiểu rằng điều này có thể không rõ ràng vào thời điểm hiện tại, tuy nhiên, bạn sẽ nhận ra rằng điều này rất dễ dàng khi chúng ta tiến về phía trước. Bạn có thể xem các Lịch biểu / Mô-đun Lập mô hình Tài chính khác nhau bên dưới -

Hãy lưu ý những điều sau -

- Các báo cáo cốt lõi là Báo cáo thu nhập, Bảng cân đối kế toán và Dòng tiền.

- Các lịch trình bổ sung là lịch khấu hao, lịch trình vốn lưu động, lịch trình vô hình, lịch trình vốn chủ sở hữu của cổ đông, lịch trình các khoản mục dài hạn khác, lịch trình nợ, v.v.

- Các lịch trình bổ sung được liên kết với các tuyên bố cốt lõi sau khi hoàn thành

- Trong hướng dẫn lập mô hình tài chính này, chúng tôi sẽ xây dựng mô hình tài chính tích hợp từng bước của Colgate Palmolive từ đầu.

# 1 - Mô hình tài chính trong Excel - Dự án lịch sử

Bước đầu tiên trong Hướng dẫn lập mô hình tài chính là chuẩn bị Lịch sử.

Bước 1A - Tải xuống Báo cáo 10K của Colgate

“Các mô hình tài chính được chuẩn bị trong excel và những bước đầu tiên bắt đầu với việc biết ngành này đã hoạt động như thế nào trong những năm qua. Hiểu được quá khứ có thể cung cấp cho chúng ta những hiểu biết có giá trị liên quan đến tương lai của công ty. Do đó, bước đầu tiên là tải xuống tất cả các thông tin tài chính của công ty và điền giống nhau vào một trang tính excel. Đối với Colgate Palmolive, bạn có thể tải xuống các báo cáo hàng năm của Colgate Palmolive từ Mục Quan hệ Nhà đầu tư của họ.  Khi bạn nhấp vào “Báo cáo hàng năm”, bạn sẽ thấy cửa sổ như hình dưới đây -

Khi bạn nhấp vào “Báo cáo hàng năm”, bạn sẽ thấy cửa sổ như hình dưới đây -

Bước 1B - Tạo Trang tính Báo cáo Tài chính Lịch sử

- Nếu bạn tải xuống 10K của năm 2013, bạn sẽ lưu ý rằng chỉ có dữ liệu báo cáo tài chính của hai năm. Tuy nhiên, với mục đích Lập mô hình Tài chính trong excel, bộ dữ liệu được khuyến nghị là phải có báo cáo tài chính của 5 năm gần nhất. Vui lòng tải xuống báo cáo hàng năm 3 năm gần đây nhất và điền vào lịch sử.

- Đôi khi, công việc này có vẻ quá nhàm chán và tẻ nhạt vì nó có thể mất rất nhiều thời gian và năng lượng để định dạng và đặt excel ở định dạng mong muốn.

- Tuy nhiên, không nên quên rằng đây là công việc mà bạn chỉ được yêu cầu làm một lần cho mỗi công ty và việc điền các thông tin lịch sử sẽ giúp một nhà phân tích hiểu được xu hướng và báo cáo tài chính.

- Vì vậy, xin vui lòng không bỏ qua điều này, tải xuống dữ liệu và điền dữ liệu (ngay cả khi bạn cảm thấy rằng đây là công việc của lừa ;-))

Nếu bạn muốn bỏ qua bước này, bạn có thể tải trực tiếp Mô hình lịch sử Colgate Palmolive tại đây.

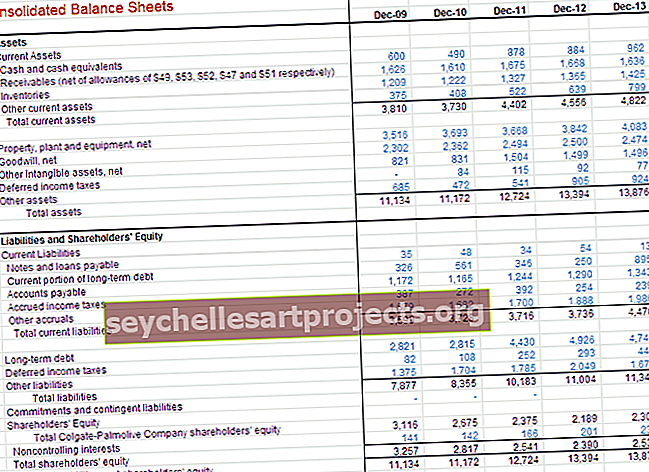

Báo cáo thu nhập của Colgate với lịch sử cư trú

Dữ liệu lịch sử Bảng cân đối kế toán của Colgate

# 2 - Phân tích tỷ lệ

Bước thứ hai trong Lập mô hình Tài chính trong Excel là thực hiện Phân tích Tỷ lệ.

Chìa khóa để học Lập mô hình tài chính trong Excel là có thể thực hiện phân tích cơ bản. Nếu phân tích cơ bản hoặc Phân tích tỷ lệ là một cái gì đó mới đối với bạn, tôi khuyên bạn nên đọc một chút trên internet. Tôi dự định sẽ phân tích sâu về tỷ lệ trong một trong những bài viết sắp tới của mình, tuy nhiên, đây là ảnh chụp nhanh về các tỷ lệ Colgate Palmolive

QUAN TRỌNG - Xin lưu ý rằng tôi đã cập nhật Phân tích Tỷ lệ của Colgate trong một bài đăng riêng biệt. Vui lòng xem phân tích tỷ lệ toàn diện này.

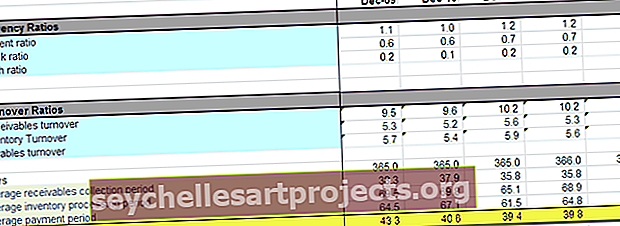

Bước 2A - Phân tích theo chiều dọc của Colgate

Trên báo cáo kết quả hoạt động kinh doanh, phân tích theo chiều dọc là một công cụ phổ biến để đo lường hiệu quả hoạt động tương đối của công ty từ năm này sang năm khác về chi phí và lợi nhuận. Nó phải luôn được bao gồm như một phần của bất kỳ phân tích tài chính nào. Ở đây, tỷ lệ phần trăm được tính liên quan đến doanh thu thuần được coi là 100%. Nỗ lực phân tích theo chiều dọc này trong báo cáo thu nhập thường được gọi là phân tích tỷ suất lợi nhuận vì nó tạo ra các tỷ suất lợi nhuận khác nhau liên quan đến doanh số bán hàng.

Kết quả phân tích dọc

- Biên lợi nhuận đã tăng 240 điểm cơ bản từ 56,2% năm 2007 lên 58,6% năm 2013. Điều này chủ yếu là do Chi phí bán hàng giảm

- Lợi nhuận hoạt động hoặc EBIT cũng đã cho thấy tỷ suất lợi nhuận được cải thiện, do đó tăng từ 19,7% năm 2007 lên 22,4% năm 2012 (tăng 70 điểm cơ bản). Điều này là do giảm chi phí bán hàng chung và chi phí quản lý. Tuy nhiên, lưu ý rằng tỷ suất lợi nhuận EBIT giảm trong năm 2013 xuống còn 20,4% do tăng “Chi phí khác”. Ngoài ra, hãy kiểm tra sự khác biệt giữa EBIT và EBITDA

- Biên lợi nhuận ròng tăng từ 12,6% năm 2007 lên 14,5% năm 2012. Tuy nhiên, biên lợi nhuận năm 2013 giảm xuống còn 12,9%, chủ yếu do “chi phí khác” tăng.

- Thu nhập trên mỗi cổ phiếu tăng đều đặn từ năm 2007 cho đến năm 2012. Tuy nhiên, có sự sụt giảm nhẹ trong EPS năm 2013

- Ngoài ra, hãy lưu ý rằng Khấu hao và Phân bổ được cung cấp riêng trong Báo cáo kết quả hoạt động kinh doanh. Nó được bao gồm trong Chi phí bán hàng

Bước 2B - Phân tích theo chiều ngang của Colgate

Phân tích theo chiều ngang là một kỹ thuật được sử dụng để đánh giá xu hướng theo thời gian bằng cách tính toán phần trăm tăng hoặc giảm vượt trội so với năm gốc. Nó cung cấp một liên kết phân tích giữa các tài khoản được tính toán vào các ngày khác nhau bằng cách sử dụng tiền tệ có sức mua khác nhau. Trên thực tế, phân tích này lập chỉ mục các tài khoản và so sánh sự phát triển của những tài khoản này theo thời gian. Cũng như phương pháp phân tích dọc, các vấn đề sẽ nổi lên cần được nghiên cứu và bổ sung với các kỹ thuật phân tích tài chính khác. Trọng tâm là tìm kiếm các triệu chứng của các vấn đề có thể được chẩn đoán bằng cách sử dụng các kỹ thuật bổ sung.

Chúng ta hãy xem phân tích theo chiều ngang của Colgate

Kết quả phân tích theo chiều ngang

- Chúng tôi thấy rằng Doanh thu thuần đã tăng 2,0% trong năm 2013.

- Ngoài ra, lưu ý xu hướng trong Chi phí bán hàng, chúng tôi thấy rằng chúng đã không tăng trưởng theo tỷ lệ tương tự với Doanh số bán hàng.

- Những quan sát này cực kỳ hữu ích trong khi chúng tôi làm mô hình tài chính trong Excel

Bước 2C - Tỷ lệ thanh khoản của Colgate

- Hệ số khả năng thanh toán đo lường mối quan hệ của tài sản có tính thanh khoản cao hơn của doanh nghiệp (những tài sản dễ chuyển đổi thành tiền nhất) với các khoản nợ ngắn hạn. Các tỷ lệ thanh khoản phổ biến nhất là: Tỷ lệ thanh toán hiện hành Tỷ lệ kiểm tra axit (hoặc tài sản nhanh) Tỷ lệ tiền mặt

- Các tỷ lệ vòng quay như Vòng quay tài khoản Khoản phải thu, Vòng quay hàng tồn kho và Vòng quay các khoản phải trả

Các điểm nổi bật chính của tỷ lệ thanh khoản

- Tỷ lệ hiện tại của Colgate lớn hơn 1,0 cho tất cả các năm. Điều này ngụ ý rằng tài sản lưu động lớn hơn nợ ngắn hạn và có thể Colgate có đủ khả năng thanh khoản

- Tỷ số thanh toán nhanh của Colgate nằm trong khoảng 0,6-0,7, điều này có nghĩa là Tiền mặt và chứng khoán có thể bán được của Colgates có thể thanh toán tới 70% nợ ngắn hạn. Đây có vẻ là một tình huống hợp lý cho Colgate.

- Chu kỳ thu tiền đã giảm từ 43 ngày trong năm 2009 xuống còn 39 ngày trong năm 2013. Điều này chủ yếu là do giảm thời gian thu hồi các khoản phải thu.

Ngoài ra, hãy xem bài viết chi tiết này về Chu kỳ chuyển đổi tiền mặt

Bước 2D - Tỷ lệ sinh lời hoạt động của Colgate

Tỷ lệ khả năng sinh lời là khả năng tạo ra thu nhập của một công ty so với doanh số bán hàng, tài sản và vốn chủ sở hữu

Điểm nổi bật chính - Tỷ lệ sinh lời của Colgate

Như chúng ta có thể thấy từ bảng trên, Colgate có ROE gần 100%, điều này ngụ ý lợi nhuận lớn cho Người nắm giữ vốn chủ sở hữu.

Bước 2E - Phân tích rủi ro của Colgate

Thông qua Phân tích rủi ro, chúng tôi cố gắng đánh giá xem liệu các công ty có thể thanh toán các nghĩa vụ ngắn hạn và dài hạn (nợ) hay không. Chúng tôi tính toán tỷ lệ đòn bẩy tập trung vào mức độ đủ của tài sản hoặc tạo ra từ tài sản. Các tỷ lệ được xem xét là

- Nợ cho vốn chủ sở hữu

- Tỷ lệ nợ

- Tỷ lệ Bảo hiểm Lãi suất

- Tỷ lệ Nợ trên Vốn chủ sở hữu đã tăng đều đặn lên mức cao hơn là 2,23 lần. Điều này cho thấy đòn bẩy tài chính gia tăng và rủi ro trên thị trường

- Tuy nhiên, Tỷ lệ Bảo hiểm Lãi suất rất cao cho thấy rủi ro Mặc định Trả lãi ít hơn.

# 3 - Lập mô hình Tài chính trong Excel - Lập Báo cáo Thu nhập

Bước thứ ba trong Lập mô hình Tài chính là dự báo Báo cáo Thu nhập, trong đó chúng ta sẽ bắt đầu với việc lập mô hình các hạng mục Bán hàng hoặc Doanh thu.

Bước 3A - Dự báo doanh thu

Đối với hầu hết các công ty, doanh thu là động lực cơ bản của hoạt động kinh tế. Một mô hình doanh thu được thiết kế tốt và hợp lý phản ánh chính xác loại và số lượng các luồng doanh thu là cực kỳ quan trọng. Có rất nhiều cách để thiết kế một lịch trình doanh thu vì có những doanh nghiệp. Một số loại phổ biến bao gồm:

- Tăng trưởng doanh số: Giả định tăng trưởng doanh số bán hàng trong mỗi thời kỳ xác định sự thay đổi so với kỳ trước. Đây là một phương pháp đơn giản và thường được sử dụng nhưng không cung cấp hiểu biết sâu sắc về các thành phần hoặc động lực của tăng trưởng.

- Hiệu ứng lạm phát và Khối lượng / Kết hợp: Thay vì giả định tăng trưởng đơn giản, yếu tố lạm phát giá và yếu tố khối lượng được sử dụng. Cách tiếp cận hữu ích này cho phép lập mô hình chi phí cố định và chi phí biến đổi trong các công ty đa sản phẩm và có tính đến biến động giá so với khối lượng.

- Khối lượng đơn vị, Thay đổi khối lượng, Giá trung bình và Thay đổi giá: Phương pháp này thích hợp cho các doanh nghiệp có sự kết hợp sản phẩm đơn giản; nó cho phép phân tích tác động của một số biến chính.

- Quy mô và tăng trưởng thị trường đô la: Thị phần và Thay đổi về Thị phần - Hữu ích cho những trường hợp có sẵn thông tin về động lực thị trường và những giả định này có khả năng là cơ bản cho một quyết định. Ví dụ ngành viễn thông

- Quy mô thị trường đơn vị và tăng trưởng: Điều này chi tiết hơn trường hợp trước và hữu ích khi giá cả trên thị trường là một biến số chính. (Ví dụ: đối với một công ty có chiến lược chiết khấu giá hoặc một công ty thích hợp nhất về giống có giá cao cấp), ví dụ: Thị trường ô tô hạng sang

- Công suất Khối lượng, Tỷ lệ Sử dụng Công suất và Giá Trung bình: Những giả định này có thể quan trọng đối với các doanh nghiệp nơi năng lực sản xuất là quan trọng đối với quyết định. (Ví dụ, trong việc mua thêm công suất hoặc để xác định xem việc mở rộng có cần đầu tư mới hay không.)

- Tính sẵn có và giá cả của sản phẩm

- Doanh thu được thúc đẩy bởi đầu tư vào vốn, tiếp thị hoặc R&D

- Doanh thu dựa trên cơ sở đã cài đặt (tiếp tục bán các bộ phận, đồ dùng một lần, dịch vụ và tiện ích bổ sung, v.v.). Ví dụ bao gồm các doanh nghiệp kinh doanh lưỡi dao cạo cổ điển và các doanh nghiệp như máy tính mà việc bán dịch vụ, phần mềm và nâng cấp là quan trọng. Mô hình hóa cơ sở đã cài đặt là chìa khóa (bổ sung mới cho cơ sở, tiêu hao trong cơ sở, doanh thu liên tục trên mỗi khách hàng, v.v.).

- Dựa trên nhân viên: Ví dụ: doanh thu của các công ty dịch vụ chuyên nghiệp hoặc các công ty dựa trên doanh số bán hàng như công ty môi giới. Việc lập mô hình nên tập trung vào số lượng nhân viên ròng, doanh thu trên mỗi nhân viên (thường dựa trên số giờ có thể lập hóa đơn). Các mô hình chi tiết hơn sẽ bao gồm thâm niên và các yếu tố khác ảnh hưởng đến giá cả.

- Dựa trên cửa hàng, cơ sở hoặc Cảnh vuông: Các công ty bán lẻ thường được lập mô hình dựa trên cơ sở cửa hàng (cửa hàng cũ cộng với cửa hàng mới trong mỗi năm) và doanh thu trên mỗi cửa hàng.

- Dựa trên yếu tố chiếm dụng: Cách tiếp cận này có thể áp dụng cho các hãng hàng không, khách sạn, rạp chiếu phim và các doanh nghiệp khác với chi phí cận biên thấp.

Dự kiến doanh thu từ Colgate

Bây giờ chúng ta hãy xem xét báo cáo Colgate 10K 2013. Chúng tôi lưu ý rằng trong báo cáo thu nhập, Colgate đã không cung cấp thông tin về phân khúc, tuy nhiên, là một phần thông tin bổ sung, Colgate đã cung cấp một số chi tiết về các phân khúc trên Trang 87  Nguồn - Colgate 2013 - 10K, Trang 86

Nguồn - Colgate 2013 - 10K, Trang 86

Vì chúng tôi không có thêm bất kỳ thông tin nào về các phân khúc, chúng tôi sẽ dự đoán doanh số bán hàng trong tương lai của Colgate trên cơ sở dữ liệu có sẵn này. Chúng tôi sẽ sử dụng phương pháp tiếp cận tăng trưởng doanh số bán hàng trên các phân khúc để đưa ra dự báo. Vui lòng xem hình bên dưới. Chúng tôi đã tính toán tốc độ tăng trưởng hàng năm cho từng phân khúc.  Giờ đây, chúng tôi có thể giả định tỷ lệ phần trăm tăng trưởng doanh số dựa trên xu hướng lịch sử và dự đoán doanh thu theo từng phân khúc. Tổng Doanh thu thuần là tổng của Phân đoạn Dinh dưỡng Răng miệng, Chăm sóc Cá nhân & Gia đình , và Dinh dưỡng Vật nuôi.

Giờ đây, chúng tôi có thể giả định tỷ lệ phần trăm tăng trưởng doanh số dựa trên xu hướng lịch sử và dự đoán doanh thu theo từng phân khúc. Tổng Doanh thu thuần là tổng của Phân đoạn Dinh dưỡng Răng miệng, Chăm sóc Cá nhân & Gia đình , và Dinh dưỡng Vật nuôi.

Bước 3B - Dự báo chi phí

- Phần trăm Doanh thu: Đơn giản nhưng không cung cấp cái nhìn sâu sắc về bất kỳ đòn bẩy nào (tính kinh tế theo quy mô hoặc gánh nặng chi phí cố định

- Các chi phí khác ngoài khấu hao theo phần trăm doanh thu và khấu hao theo lịch trình riêng biệt: Cách tiếp cận này thực sự là mức tối thiểu có thể chấp nhận được trong hầu hết các trường hợp và chỉ cho phép phân tích một phần đòn bẩy hoạt động.

- Chi phí biến đổi dựa trên doanh thu hoặc khối lượng, chi phí cố định dựa trên xu hướng lịch sử và khấu hao theo lịch trình riêng biệt: Cách tiếp cận này là mức tối thiểu cần thiết để phân tích độ nhạy của lợi nhuận dựa trên nhiều kịch bản doanh thu

Dự báo chi phí cho Colgate

Để dự tính chi phí, phân tích dọc được thực hiện trước đó sẽ rất hữu ích. Hãy để chúng tôi có một cái nhìn về phân tích dọc -

- Vì chúng tôi đã dự báo Doanh thu, tất cả các chi phí khác là một số biên của Doanh thu này.

- Cách tiếp cận là sử dụng các nguyên tắc từ biên lợi nhuận chi phí và chi phí lịch sử, sau đó dự báo tỷ suất lợi nhuận trong tương lai.

- Ví dụ, Chi phí bán hàng nằm trong khoảng 41% -42% trong 5 năm qua. Chúng ta có thể xem xét dự báo tỷ suất lợi nhuận trên cơ sở này.

- Tương tự như vậy, Chi phí bán hàng, chi phí quản lý chung và chi phí quản lý đã từng nằm trong khoảng 34% -36%. Chúng tôi có thể giả định tỷ suất chi phí bán hàng & quản lý trong tương lai trên cơ sở này. Tương tự như vậy, chúng ta có thể tiếp tục cho một tập hợp chi phí khác.

Sử dụng các biên trên, chúng ta có thể tìm thấy các giá trị thực tế bằng các phép tính ngược.

Sử dụng các biên trên, chúng ta có thể tìm thấy các giá trị thực tế bằng các phép tính ngược.

Để tính toán khoản dự phòng cho các loại thuế, chúng tôi sử dụng giả định Thuế suất Hiệu quả

Để tính toán khoản dự phòng cho các loại thuế, chúng tôi sử dụng giả định Thuế suất Hiệu quả

- Ngoài ra, lưu ý rằng chúng tôi không hoàn thành hàng “Chi phí lãi vay (Thu nhập)” vì chúng tôi sẽ xem lại Báo cáo thu nhập ở giai đoạn sau.

- Chi phí lãi vay và Thu nhập lãi vay.

- Chúng tôi cũng chưa tính Khấu hao và Phân bổ vốn đã được bao gồm trong Giá vốn bán hàng.

- Điều này hoàn thành Báo cáo thu nhập (ít nhất là vào thời điểm hiện tại!)

# 4- Mô hình tài chính - Lịch trình vốn lưu động

Bây giờ chúng ta đã hoàn thành báo cáo Thu nhập, bước thứ tư trong Mô hình Tài chính là xem Lịch trình Vốn Lưu động.

Dưới đây là các bước cần tuân theo cho Lịch trình vốn lưu động

Bước 4A - Liên kết Doanh số ròng và Chi phí Bán hàng

Bước 4B - Tham khảo dữ liệu Bảng cân đối liên quan đến vốn lưu động

- Tham khảo dữ liệu trong quá khứ từ bảng cân đối kế toán

- Tính toán vốn lưu động ròng

- Do tăng / giảm vốn lưu động

- Lưu ý rằng chúng tôi chưa bao gồm nợ ngắn hạn và tiền và các khoản tương đương tiền vào vốn lưu động. Chúng tôi sẽ xử lý riêng khoản nợ và tiền và các khoản tương đương tiền.

Bước 4C - Tính toán tỷ lệ doanh thu

- Tính toán tỷ lệ lịch sử và tỷ lệ phần trăm

- Sử dụng số dư cuối kỳ hoặc số dư trung bình

- Cả hai đều có thể chấp nhận được nếu duy trì được tính nhất quán lâu dài

Bước 4D - Đưa ra các giả định cho các khoản mục vốn lưu động trong tương lai

- Một số mặt hàng không có trình điều khiển rõ ràng thường được giả định với số lượng không đổi

- Đảm bảo các giả định là hợp lý và phù hợp với doanh nghiệp

Bước 4E - P định mức số dư vốn lưu động trong tương lai

Bước 4F - Tính toán những thay đổi trong Vốn lưu động

- Đến Dòng tiền dựa trên các mục hàng riêng lẻ

- Đảm bảo các dấu hiệu là chính xác!

Bước 4G - Liên kết Vốn lưu động dự báo với Bảng cân đối kế toán

Bước 4H - Liên kết vốn lưu động với Báo cáo lưu chuyển tiền tệ

# 5 - Lập mô hình tài chính trong Excel - Lịch trình khấu hao

Với việc hoàn thành tiến độ vốn lưu động, bước tiếp theo trong Mô hình Tài chính này là dự án Capex of Colgate và dự báo các số liệu về Khấu hao và Tài sản.  Colgate 2013 - 10K, Trang 49

Colgate 2013 - 10K, Trang 49

- Khấu hao và khấu hao không được cung cấp như một mục hàng riêng biệt, tuy nhiên, nó được bao gồm trong chi phí bán hàng

- Trong những trường hợp như vậy, vui lòng xem Báo cáo lưu chuyển tiền tệ, nơi bạn sẽ tìm thấy Chi phí khấu hao và khấu hao Cũng lưu ý rằng các số liệu dưới đây là 1) Khấu hao 2) khấu hao. Vậy số khấu hao là bao nhiêu?

- Số dư cuối kỳ cho PPE = Số dư đầu kỳ + Capex - Khấu hao - Điều chỉnh doanh thu bán tài sản (phương trình BASE)

Bước 5A - Liên kết các số liệu Doanh thu thuần trong Biểu khấu hao

- Thiết lập các mục hàng

- Tham chiếu Doanh số ròng

- Nhập chi phí vốn trước đây

- Đến Capex theo% Doanh thu ròng

Bước 5B - Dự báo các khoản mục chi vốn

- Để dự báo chi tiêu vốn, có nhiều cách tiếp cận khác nhau. Một cách tiếp cận phổ biến là xem các Thông cáo Báo chí, Dự kiến của Ban lãnh đạo, MD&A để hiểu quan điểm của công ty về chi tiêu vốn trong tương lai

- Nếu công ty đã cung cấp hướng dẫn về chi tiêu vốn trong tương lai, thì chúng tôi có thể lấy những con số đó trực tiếp.

- Tuy nhiên, nếu số Capex không có sẵn trực tiếp, thì chúng tôi có thể tính toán nó một cách thô sơ bằng cách sử dụng Capex là% Doanh thu (như được thực hiện bên dưới)

- Sử dụng phán đoán của bạn dựa trên kiến thức ngành và các trình điều khiển hợp lý khác

Bước 5C- Tham chiếu thông tin trước đây

- Chúng tôi sẽ sử dụng Số dư cuối kỳ cho PPE = Số dư đầu kỳ + Capex - Khấu hao - Điều chỉnh doanh thu bán tài sản (phương trình BASE)

- Rất khó để điều chỉnh PP&E trong quá khứ do điều chỉnh lại, bán tài sản, v.v.

- Do đó, khuyến cáo không nên điều chỉnh PPE trước đây vì nó có thể dẫn đến một số nhầm lẫn.

Chính sách khấu hao của Colgate

- Chúng tôi lưu ý rằng Colgate đã không cung cấp một cách rõ ràng về việc chia nhỏ Tài sản một cách rõ ràng. Họ đã gộp tất cả tài sản vào Đất đai, Tòa nhà, Máy móc và các thiết bị khác

- Ngoài ra, tuổi thọ hữu ích của máy móc và thiết bị cũng được cung cấp trong phạm vi. Trong trường hợp này, chúng tôi sẽ phải thực hiện một số phỏng đoán để đi đến thời gian sử dụng hữu ích trung bình còn lại của tài sản

- Ngoài ra, hướng dẫn về thời gian sử dụng hữu ích không được cung cấp cho “Thiết bị khác”. Chúng tôi sẽ phải ước tính thời gian sử dụng hữu ích cho các Thiết bị khác

Colgate 2013 - 10K, Trang 55

Colgate 2013 - 10K, Trang 55

Dưới đây là bảng phân tích của năm 2012 và 2013 Chi tiết tài sản, nhà máy và thiết bị

Colgate 2013 - 10K, Trang 91

Bước 5D - Ước tính sự tan rã của Nhà máy và Thiết bị Tài sản (PPE)

- Đầu tiên, hãy tìm trọng số Tài sản của PPE hiện tại (2013)

- Chúng tôi giả định rằng tỷ trọng tài sản này của PPE 2013 sẽ tiếp tục trong tương lai

- Chúng tôi sử dụng trọng số tài sản này để tính toán sự phân chia của Chi tiêu vốn ước tính

Bước 5E - Ước tính khấu hao tài sản

- Xin lưu ý rằng chúng tôi không tính khấu hao Đất vì đất không phải là tài sản có thể khấu hao

- Để ước tính khấu hao từ việc cải tạo Tòa nhà, trước tiên chúng tôi sử dụng cấu trúc bên dưới.

- Khấu hao ở đây được chia thành hai phần - 1) khấu hao từ Tài sản cải tạo tòa nhà đã được liệt kê trên bảng cân đối kế toán 2) khấu hao từ việc cải tạo tòa nhà trong tương lai

- Để tính khấu hao từ các công trình xây dựng được liệt kê trên tài sản, chúng tôi sử dụng Phương pháp khấu hao theo đường thẳng đơn giản

- Để tính khấu hao trong tương lai, trước tiên chúng ta chuyển Capex bằng cách sử dụng Hàm TRANSPOSE trong Excel

- Chúng tôi tính khấu hao từ đóng góp tài sản từ mỗi năm

- Ngoài ra, khấu hao năm đầu tiên được chia cho 2 vì chúng tôi giả định quy ước giữa năm để triển khai tài sản

Tổng Khấu hao của việc Cải tạo Tòa nhà = khấu hao từ Tài sản Cải tạo Tòa nhà đã được liệt kê trên Bảng cân đối kế toán + khấu hao từ các công trình xây dựng trong tương lai

Tổng Khấu hao của việc Cải tạo Tòa nhà = khấu hao từ Tài sản Cải tạo Tòa nhà đã được liệt kê trên Bảng cân đối kế toán + khấu hao từ các công trình xây dựng trong tương lai  Quy trình ước tính khấu hao trên được sử dụng để tính khấu hao của 1) Thiết bị & Máy móc Sản xuất và 2) Thiết bị khác hiển thị bên dưới.

Quy trình ước tính khấu hao trên được sử dụng để tính khấu hao của 1) Thiết bị & Máy móc Sản xuất và 2) Thiết bị khác hiển thị bên dưới.

Các loại thiết bị khác

Tổng khấu hao của Colgate = Khấu hao (Cải tạo tòa nhà) + Khấu hao (Máy móc & Thiết bị) + Khấu hao (thiết bị khác)

Tổng khấu hao của Colgate = Khấu hao (Cải tạo tòa nhà) + Khấu hao (Máy móc & Thiết bị) + Khấu hao (thiết bị khác) Khi chúng ta đã tìm ra tổng số khấu hao, chúng ta có thể đưa nó vào phương trình BASE như hình dưới đây

Khi chúng ta đã tìm ra tổng số khấu hao, chúng ta có thể đưa nó vào phương trình BASE như hình dưới đây

- Với điều này, chúng tôi nhận được số liệu PP&E ròng cuối kỳ cho mỗi năm

Bước 5F - Liên kết PP&E ròng với Bảng cân đối kế toán

# 6 - Lịch trình khấu hao

Bước thứ sáu trong Lập mô hình Tài chính trong Excel này là dự báo Khoản khấu hao. Chúng tôi có hai danh mục lớn để xem xét ở đây - 1) Thiện chí và 2) Vô hình khác.

Bước 6A - Dự báo lợi thế thương mại

Colgate 2013 - 10K, Trang 61

Colgate 2013 - 10K, Trang 61

- Lợi thế thương mại xuất hiện trên bảng cân đối kế toán khi một công ty mua lại một công ty khác. Thông thường, rất khó để dự đoán Goodwill trong những năm tới.

- Tuy nhiên, Goodwill phải kiểm tra mức độ suy giảm hàng năm do chính công ty thực hiện. Các nhà phân tích không có tư cách thực hiện các thử nghiệm như vậy và chuẩn bị các ước tính về sự suy giảm

- Hầu hết các nhà phân tích không dự đoán thiện chí, họ chỉ giữ điều này không đổi và đây là những gì chúng tôi cũng sẽ làm trong trường hợp của mình.

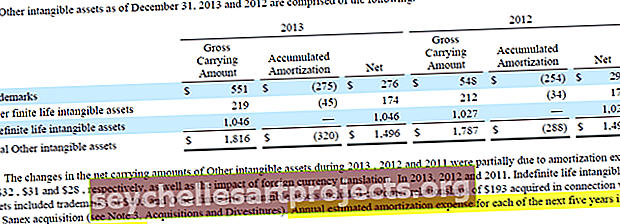

Bước 6B - Dự báo tài sản vô hình khác

- Như đã lưu ý trong Báo cáo 10K của Colgate, phần lớn giá trị vô hình hữu hạn có liên quan đến việc mua lại Sanex

- "Bổ sung vào vô hình" cũng rất khó để chiếu

- Báo cáo 10K của Colgate cung cấp cho chúng ta chi tiết về chi phí khấu hao trong 5 năm tới.

- Chúng tôi sẽ sử dụng những ước tính này trong

Colgate Mô hình Tài chính 2013 - 10K, Trang 61

Colgate Mô hình Tài chính 2013 - 10K, Trang 61

Colgate Mô hình Tài chính 2013 - 10K, Trang 61

Colgate Mô hình Tài chính 2013 - 10K, Trang 61

Bước 6C - Kết thúc tài sản vô hình ròng được liên kết với "Tài sản vô hình khác"

Bước 6D - liên kết Khấu hao và Phân bổ với Báo cáo Lưu chuyển Tiền tệ

Bước 6E - Liên kết Capex & Bổ sung vào Vô hình đối với Báo cáo lưu chuyển tiền tệ

# 7 - Lịch trình dài hạn khác

Bước tiếp theo trong Mô hình Tài chính này là chuẩn bị Lịch trình Dài hạn Khác. Đây là lịch trình mà chúng tôi chuẩn bị cho các đợt “vượt bên trái” mà không có các trình điều khiển cụ thể để dự báo. Trong trường hợp của Colgate, các Khoản mục Dài hạn khác (còn dư) là Thuế thu nhập hoãn lại (nợ phải trả và tài sản), Tài sản khác và các khoản nợ khác.

Bước 7A - Tham khảo dữ liệu lịch sử từ Bảng cân đối kế toán

Ngoài ra, hãy tính toán những thay đổi trong các mục này.

Bước 7B - Dự báo Tài sản và Nợ dài hạn

- Giữ các hạng mục Dài hạn không đổi trong các năm dự kiến trong trường hợp không nhìn thấy trình điều khiển

- Liên kết các khoản mục dự báo trong dài hạn với Bảng cân đối kế toán như hình dưới đây

Bước 7C - Tham chiếu các khoản mục dài hạn khác vào Bảng cân đối kế toán

Bước 7D - Liên kết các khoản mục dài hạn với Báo cáo lưu chuyển tiền tệ

Xin lưu ý rằng nếu chúng tôi giữ tài sản và nợ dài hạn là không đổi, thì thay đổi đối với báo cáo lưu chuyển tiền tệ sẽ bằng không.

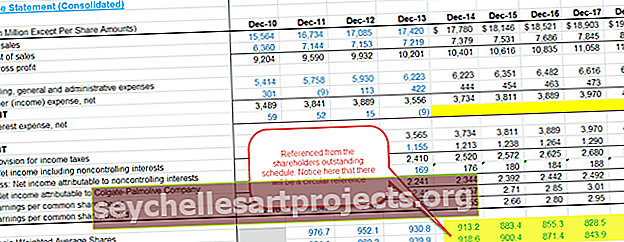

# 8 - Lập mô hình Tài chính trong Excel - Hoàn thành Báo cáo Thu nhập

- Trước khi chúng tôi tiến xa hơn trong Mô hình Tài chính dựa trên Excel này, chúng tôi sẽ thực sự quay lại và xem lại Báo cáo Thu nhập

- Điền số cổ phiếu bình quân gia quyền cơ bản trong lịch sử và số lượng cổ phiếu bình quân gia quyền pha loãng

- Những số liệu này có trong báo cáo 10K của Colgate

Bước 8A - Tham khảo cổ phiếu cơ bản và cổ phiếu pha loãng

Ở giai đoạn này, giả định rằng số lượng cổ phiếu cơ bản và cổ phiếu pha loãng trong tương lai vẫn giữ nguyên như năm 2013.

Bước 8B - Tính thu nhập cơ bản và thu nhập pha loãng trên mỗi cổ phiếu

Với điều này, chúng tôi đã sẵn sàng chuyển sang lịch trình tiếp theo của chúng tôi, tức là Lịch trình vốn chủ sở hữu của cổ đông.

# 9 - Mô hình tài chính - Lịch trình vốn chủ sở hữu của cổ đông

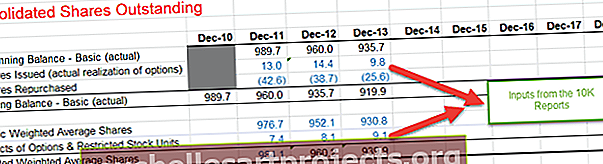

Bước tiếp theo trong Đào tạo về Mô hình Tài chính trong Excel này là xem Lịch trình Vốn chủ sở hữu của Cổ đông. Mục tiêu chính của lịch trình này là dự kiến các hạng mục liên quan đến vốn chủ sở hữu như Vốn chủ sở hữu, Cổ tức, Mua lại cổ phiếu, Tiền thu được từ quyền chọn, v.v.  Báo cáo 10K của Colgate cung cấp cho chúng ta thông tin chi tiết về hoạt động cổ phiếu phổ thông và cổ phiếu quỹ trong những năm qua như hình dưới đây.

Báo cáo 10K của Colgate cung cấp cho chúng ta thông tin chi tiết về hoạt động cổ phiếu phổ thông và cổ phiếu quỹ trong những năm qua như hình dưới đây.  Colgate 2013 - 10K, Trang 68

Colgate 2013 - 10K, Trang 68

Bước 9A - Chia sẻ Mua lại: Điền các con số lịch sử

- Trong lịch sử, Colgate đã mua lại cổ phần như chúng ta có thể thấy lịch trình ở trên.

- Điền số cổ phiếu Colgate mua lại (hàng triệu) trong bảng excel.

- Liên kết EPS pha loãng lịch sử với Báo cáo thu nhập

- Số tiền trước đây được Mua lại nên được tham chiếu từ báo cáo lưu chuyển tiền tệ

Ngoài ra, hãy xem Mua lại Chia sẻ được Tăng tốc

Bước 9B - Mua lại cổ phiếu: Tính toán bội số PE (bội số EPS)

- Tính giá trung bình ngụ ý mà Colgate đã thực hiện mua lại cổ phần trong lịch sử. Điều này được tính bằng Số tiền đã mua lại / Số lượng cổ phiếu

- Tính toán bội số PE = Giá cổ phiếu ngụ ý / EPS

Bước 9C - Mua lại Chia sẻ: Tìm Chia sẻ của Colgate đã được Mua lại

Colgate chưa đưa ra bất kỳ thông báo chính thức nào về việc họ định mua lại bao nhiêu cổ phiếu. Thông tin duy nhất mà 10K cổ phiếu báo cáo của họ là họ đã cho phép mua lại lên tới 50 triệu cổ phiếu.  Colgate 2013 - 10K, Trang 35

Colgate 2013 - 10K, Trang 35

- Để tìm số cổ phiếu được mua lại, chúng ta cần giả sử Số tiền mua lại cổ phiếu. Dựa trên số tiền mua lại trong lịch sử, tôi đã lấy con số này là 1.500 triệu đô la cho tất cả các năm trong tương lai.

- Để tìm số lượng cổ phiếu được mua lại, chúng ta cần giá cổ phiếu ngụ ý dự kiến của khoản mua lại tiềm năng.

- Giá cổ phiếu ngụ ý = EPS ghép PE giả định

- Có thể giả định bội số PE mua lại trong tương lai dựa trên xu hướng lịch sử. Chúng tôi lưu ý rằng Colgate đã mua lại cổ phiếu với mức PE trung bình là 17x - 25x

- Dưới đây là ảnh chụp nhanh từ Reuters giúp chúng tôi xác nhận phạm vi PE cho Colgate

www.reuters.com

www.reuters.com

- Trong trường hợp của chúng tôi, tôi đã giả định rằng tất cả các khoản mua lại trong tương lai của Colgate sẽ ở mức bội số PE là 19 lần.

- Sử dụng PE là 19x, chúng ta có thể tìm thấy giá ngụ ý = EPS x 19

- Bây giờ chúng tôi đã tìm thấy giá ngụ ý, chúng tôi có thể tìm thấy số lượng cổ phiếu được mua lại = số tiền được sử dụng để mua lại / giá ngụ ý

Bước 9D - Tùy chọn cổ phiếu: Điền dữ liệu lịch sử

- Từ bảng tổng hợp của cổ phiếu phổ thông và vốn chủ sở hữu của cổ đông, chúng ta biết được số lượng quyền chọn được thực hiện mỗi năm.

Ngoài ra, chúng tôi cũng có Tiền thu từ tùy chọn từ báo cáo lưu chuyển tiền tệ (ước chừng)

Ngoài ra, chúng tôi cũng có Tiền thu từ tùy chọn từ báo cáo lưu chuyển tiền tệ (ước chừng)

- Với điều này, chúng ta sẽ có thể tìm thấy giá thực hiện hiệu quả

Colgate 2013 - 10K, Trang 53

Colgate 2013 - 10K, Trang 53

Ngoài ra, lưu ý rằng các quyền chọn cổ phiếu có điều khoản hợp đồng là sáu năm và thời hạn ba năm.  Colgate 2013 - 10K, Trang 69

Colgate 2013 - 10K, Trang 69

Với dữ liệu này, chúng tôi điền vào dữ liệu  Quyền chọn như bên dưới Chúng tôi cũng lưu ý rằng giá thực hiện bình quân gia quyền của quyền chọn mua cổ phiếu cho năm 2013 là 42 đô la và số quyền chọn có thể thực hiện là 24,151 triệu

Quyền chọn như bên dưới Chúng tôi cũng lưu ý rằng giá thực hiện bình quân gia quyền của quyền chọn mua cổ phiếu cho năm 2013 là 42 đô la và số quyền chọn có thể thực hiện là 24,151 triệu  Colgate 2013 - 10K, Trang 70

Colgate 2013 - 10K, Trang 70

Bước 9E - Quyền chọn cổ phiếu: Tìm tiền thu được từ quyền chọn

Đưa những con số này vào dữ liệu quyền chọn của chúng tôi bên dưới, chúng tôi lưu ý rằng số tiền thu được từ quyền chọn là 1,014 tỷ đô la

Bước 9F - Tùy chọn Cổ phiếu: Dữ liệu Đơn vị Cổ phiếu Hạn chế Dự báo

Ngoài các lựa chọn cổ phiếu, còn có các Đơn vị Cổ phiếu Hạn chế dành cho nhân viên với thời gian bình quân gia quyền là 2,2 năm  Colgate 2013 - 10K, Trang 81

Colgate 2013 - 10K, Trang 81

Đưa dữ liệu này vào tập dữ liệu  Quyền chọn Vì đơn giản, chúng tôi chưa dự kiến phát hành quyền chọn (Tôi biết đây không phải là giả định đúng, tuy nhiên, do thiếu dữ liệu, tôi sẽ không thực hiện thêm bất kỳ đợt phát hành quyền chọn nào nữa trong tương lai. Chúng tôi vừa thực hiện chúng bằng 0 như được đánh dấu trong vùng màu xám ở trên. Ngoài ra, các đơn vị cổ phiếu bị hạn chế được dự đoán là 2,0 triệu trong tương lai.

Quyền chọn Vì đơn giản, chúng tôi chưa dự kiến phát hành quyền chọn (Tôi biết đây không phải là giả định đúng, tuy nhiên, do thiếu dữ liệu, tôi sẽ không thực hiện thêm bất kỳ đợt phát hành quyền chọn nào nữa trong tương lai. Chúng tôi vừa thực hiện chúng bằng 0 như được đánh dấu trong vùng màu xám ở trên. Ngoài ra, các đơn vị cổ phiếu bị hạn chế được dự đoán là 2,0 triệu trong tương lai.

Ngoài ra, hãy xem Phương pháp chứng khoán kho bạc

Bước 9G- Cổ tức: Dự báo Cổ tức

- Dự báo cổ tức ước tính bằng cách sử dụng Tỷ lệ chi trả cổ tức

- Cổ tức cố định ngoài Chi trả cho mỗi cổ phiếu

- Từ báo cáo 10K, chúng tôi trích xuất tất cả thông tin trước đây về cổ tức

- Với thông tin về cổ tức được trả, chúng ta có thể tìm ra Tỷ lệ chi trả cổ tức = Tổng cổ tức đã trả / Thu nhập ròng.

- Tôi đã tính toán tỷ lệ chi trả cổ tức của Colgate như được thấy bên dưới -

Chúng tôi lưu ý rằng tỷ lệ chi trả cổ tức nằm trong khoảng 50% -60%. Chúng tôi giả định tỷ lệ chi trả Cổ tức là 55% trong những năm tới.

Chúng tôi lưu ý rằng tỷ lệ chi trả cổ tức nằm trong khoảng 50% -60%. Chúng tôi giả định tỷ lệ chi trả Cổ tức là 55% trong những năm tới. - Chúng tôi cũng có thể liên kết Thu nhập ròng dự kiến từ báo cáo Thu nhập

- Sử dụng cả Thu nhập ròng dự kiến và tỷ lệ chi trả cổ tức, chúng ta có thể tìm thấy Tổng số cổ tức đã trả

Chúng tôi lưu ý rằng tỷ lệ chi trả cổ tức nằm trong khoảng 50% -60%. Chúng tôi giả định tỷ lệ chi trả Cổ tức là 55% trong những năm tới.

Chúng tôi lưu ý rằng tỷ lệ chi trả cổ tức nằm trong khoảng 50% -60%. Chúng tôi giả định tỷ lệ chi trả Cổ tức là 55% trong những năm tới.

Bước 8H - Dự báo toàn bộ tài khoản vốn chủ sở hữu

Với dự báo về việc mua lại cổ phần, tiền thu được từ quyền chọn và cổ tức được trả, chúng tôi đã sẵn sàng để hoàn thành Biểu vốn chủ sở hữu của Cổ đông. Liên kết tất cả những thứ này lại để tìm Số dư vốn chủ sở hữu cuối kỳ cho mỗi năm như hình dưới đây.

Bước 9I - Liên kết Vốn chủ sở hữu của Cổ đông Kết thúc với Bảng cân đối kế toán

Bước 9J - Liên kết Cổ tức, Mua lại Cổ phần & Tùy chọn chuyển đến CF

# 10 - Lịch biểu chưa thanh toán của Cổ phiếu

Bước tiếp theo trong chương trình đào tạo về mô hình tài chính trực tuyến trong Excel này là xem qua Lịch biểu chuyển nhượng cổ phiếu. Tóm tắt lịch trình cổ phiếu chưa thanh toán

- Cổ phiếu cơ bản - thực tế và trung bình

- Ghi lại các hiệu ứng trước đây của các tùy chọn và khả năng chuyển đổi nếu thích hợp

- Cổ phiếu pha loãng - trung bình

- Cổ phiếu tham chiếu được mua lại và cổ phiếu mới từ các quyền chọn đã thực hiện

- Tính toán cổ phiếu cơ bản dự báo (thực tế)

- Tính toán cổ phiếu cơ bản trung bình và cổ phiếu pha loãng

- Tham chiếu cổ phiếu dự kiến cho Báo cáo thu nhập (gọi lại Báo cáo thu nhập đã xây dựng!)

- Nhập lịch sử chia sẻ thông tin nổi bật

- Lưu ý : Lịch trình này thường được tích hợp với Lịch trình vốn chủ sở hữu

Bước 10A - Nhập các số lịch sử từ báo cáo 10K

- Cổ phiếu đã phát hành (thực tế hóa quyền chọn) và cổ phiếu mua lại có thể được tham khảo từ Biểu vốn chủ sở hữu của Cổ đông

- Ngoài ra, đầu vào có trọng số lượng cổ phiếu trung bình và ảnh hưởng của quyền chọn mua cổ phiếu trong những năm lịch sử.

Bước 10B - Liên kết các đợt phát hành và mua lại cổ phiếu từ Biểu vốn cổ phần.

Cổ phiếu cơ bản (Kết thúc) = Cổ phiếu cơ bản (Bắt đầu) + Phát hành cổ phiếu - Cổ phiếu được mua lại.

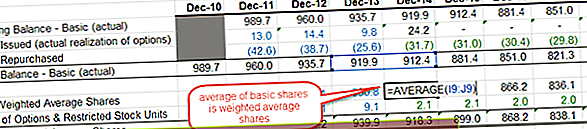

Bước 10C - Tìm cổ phiếu bình quân gia quyền cơ bản,

- chúng tôi tìm thấy trung bình là hai năm như hình dưới đây.

- Ngoài ra, hãy thêm ảnh hưởng của quyền chọn & đơn vị cổ phiếu bị hạn chế (được tham chiếu từ lịch biểu vốn chủ sở hữu của cổ đông) để tìm Cổ phiếu Bình quân Gia quyền Pha loãng.

Bước 10D - Liên kết cổ phiếu cơ bản và cổ phiếu có tỷ trọng pha loãng với Báo cáo thu nhập

- Bây giờ chúng tôi đã tính toán bình quân gia quyền pha loãng của cổ phiếu, đã đến lúc chúng tôi cập nhật điều tương tự trong Báo cáo kết quả hoạt động kinh doanh.

- Liên kết các cổ phiếu bình quân gia quyền pha loãng dự báo đang lưu hành với Báo cáo thu nhập như hình dưới đây

Với điều này, chúng tôi hoàn thành Lịch trình ngừng chia sẻ và thời gian để chuyển sang tập hợp các tuyên bố tiếp theo của chúng tôi.

# 11 - Hoàn thành Báo cáo lưu chuyển tiền tệ

Điều quan trọng là chúng tôi phải hoàn thành đầy đủ các báo cáo lưu chuyển tiền tệ trước khi chúng tôi chuyển sang lịch trình tiếp theo và cuối cùng của chúng tôi trong Mô hình Tài chính này, tức là Lịch trình Nợ Cho đến giai đoạn này, chỉ có một số điều chưa hoàn thiện.

- Báo cáo thu nhập - chi phí lãi vay / thu nhập chưa hoàn thành ở giai đoạn này

- Bảng cân đối kế toán - các khoản mục tiền và nợ chưa hoàn thành ở giai đoạn này

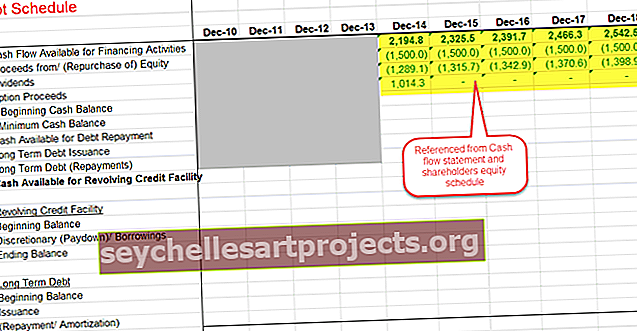

Bước 11A - Tính toán dòng tiền cho các hoạt động tài chính

Ngoài ra, hãy xem Dòng tiền từ tài trợ

Bước 11B - Tìm tăng (giảm) ròng trong Tiền & Các khoản tương đương tiền

Bước 11C = Hoàn thành báo cáo lưu chuyển tiền tệ

Tìm tiền và các khoản tương đương tiền cuối năm.

Bước 11D - Liên kết tiền và các khoản tương đương tiền với Bảng cân đối kế toán.

Bây giờ chúng tôi đã sẵn sàng để xem xét lịch trình cuối cùng và cuối cùng của chúng tôi, tức là Lịch trình Nợ và Lãi suất

Bây giờ chúng tôi đã sẵn sàng để xem xét lịch trình cuối cùng và cuối cùng của chúng tôi, tức là Lịch trình Nợ và Lãi suất

# 12- Mô hình Tài chính trong Excel - Lịch trình Nợ và Lãi suất

Bước tiếp theo trong Mô hình Tài chính Trực tuyến này là hoàn thành Biểu Nợ và Lãi suất. Tóm tắt Nợ và Lãi - Lịch trình

Bước 12A - Thiết lập Lịch trình Nợ

- Tham khảo Dòng tiền sẵn có để tài trợ

- Tham khảo tất cả các nguồn vốn chủ sở hữu và việc sử dụng tiền mặt

Bước 12B - Tính Dòng tiền từ Trả nợ

- Tham chiếu số dư tiền mặt đầu kỳ từ Bảng cân đối kế toán

- Khấu trừ số dư tiền mặt tối thiểu. Chúng tôi đã giả định rằng Colgate muốn giữ tối thiểu 500 triệu đô la mỗi năm.

Bỏ qua khoản Phát hành / Trả nợ Dài hạn, Tiền mặt sẵn có cho phần Cơ sở Tín dụng Quay vòng và Phần Thu hồi  Từ báo cáo 10K của Colgate, chúng tôi lưu ý các chi tiết có sẵn về Khoản vay Tín dụng Quay vòng

Từ báo cáo 10K của Colgate, chúng tôi lưu ý các chi tiết có sẵn về Khoản vay Tín dụng Quay vòng  Colgate 2013 - 10K, Trang 35

Colgate 2013 - 10K, Trang 35

Cũng được cung cấp trong thông tin bổ sung về Nợ là các khoản trả nợ dài hạn đã cam kết.  Colgate 2013 - 10K, Trang 36

Colgate 2013 - 10K, Trang 36

Bước 12C - Tính Nợ Dài hạn Kết thúc

Chúng tôi sử dụng lịch trình trả nợ dài hạn được cung cấp ở trên và tính toán Số dư cuối kỳ của các khoản trả nợ dài hạn

Bước 12D - Liên kết các khoản trả nợ dài hạn.

Bước 12E - Tính toán các khoản vay / trả nợ tùy ý

Sử dụng công thức quét tiền mặt như hình dưới đây, tính toán các khoản vay / trả nợ tùy ý.

Bước 12F - Tính toán chi phí lãi vay từ khoản nợ dài hạn

- Tính số dư bình quân cho Khoản vay tín dụng quay vòng và Nợ dài hạn

- Đưa ra giả định hợp lý về lãi suất dựa trên thông tin được cung cấp trong báo cáo 10K

- Tính Tổng chi phí lãi vay = số dư nợ bình quân x lãi suất

Tìm Tổng chi phí lãi vay = Tiền lãi (Khoản vay tín dụng quay vòng) + Tiền lãi (Nợ dài hạn)

Tìm Tổng chi phí lãi vay = Tiền lãi (Khoản vay tín dụng quay vòng) + Tiền lãi (Nợ dài hạn)

Bước 12G - Liên kết các khoản giải ngân Nợ gốc & Khoản thu hồi với Dòng tiền

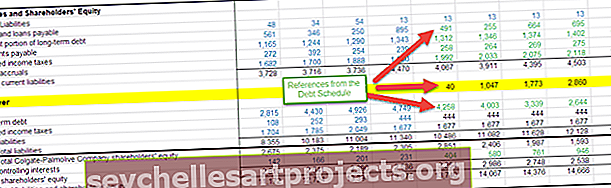

Bước 12H - Tham chiếu Hiện tại và Dài hạn cho Bảng cân đối kế toán

- Phân định Tỷ lệ Nợ dài hạn hiện tại và Nợ dài hạn như minh họa bên dưới

- Liên kết Quỹ tín dụng quay vòng, Nợ dài hạn và Tỷ lệ Nợ dài hạn hiện tại với Bảng cân đối kế toán

Bước 12I - Tính Thu nhập từ tiền lãi sử dụng số dư tiền mặt trung bình

Bước 12J - Liên kết Chi phí lãi vay và Thu nhập từ Tiền lãi với Báo cáo Thu nhập

Thực hiện kiểm tra Bảng cân đối kế toán: Tổng tài sản = Nợ phải trả + Vốn chủ sở hữu của cổ đông

Thực hiện kiểm tra Bảng cân đối kế toán: Tổng tài sản = Nợ phải trả + Vốn chủ sở hữu của cổ đông

Bước 12K - Kiểm tra Bảng cân đối kế toán

Nếu có bất kỳ sự khác biệt nào, thì chúng tôi cần kiểm tra mô hình và kiểm tra bất kỳ lỗi liên kết nào

Khóa học mô hình tài chính được đề xuất

Tôi hy vọng bạn thích Hướng dẫn Excel Lập mô hình Tài chính Miễn phí. Nếu bạn muốn học Lập mô hình Tài chính trong Excel thông qua các bài giảng video chuyên gia của chúng tôi, bạn cũng có thể xem qua Khóa đào tạo về Ngân hàng Đầu tư của chúng tôi. Đây chủ yếu là gói đào tạo 99 khóa học về Ngân hàng đầu tư. Khóa học này bắt đầu từ những điều cơ bản và đưa bạn đến cấp độ nâng cao của Công việc Ngân hàng Đầu tư. Khóa học này được chia thành 5 phần -

- Phần 1 - Đào tạo Ngân hàng Đầu tư - Các Khóa học Chính

(26 Khóa học)

- Phần 2 - Đào tạo Mô hình Ngân hàng Đầu tư Nâng cao

(20 Khóa học)

- Phần 3 - Tiện ích bổ sung Ngân hàng đầu tư

(13 Khóa học)

- Phần 4 - Các khóa học nền tảng về ngân hàng đầu tư

(23 Khóa học)

- Phần 5 - Kỹ năng mềm cho nhân viên ngân hàng đầu tư

(17 Khóa học)

Tải xuống mô hình tài chính

- Mô hình tài chính Alibaba

- Mô hình tài chính IPO Box

- Mẫu mô hình tài chính

- Khóa học lập mô hình tài chính ngân hàng

Tiếp theo là gì?

Nếu bạn học được điều gì đó mới hoặc yêu thích Mô hình tài chính dựa trên Excel này, vui lòng để lại nhận xét bên dưới. Cho tôi biết bạn nghĩ gì. Cảm ơn nhiều và chăm sóc. Chúc bạn học vui vẻ!