Phí bảo hiểm thanh khoản (Ý nghĩa, Ví dụ) | Làm thế nào nó hoạt động?

Phí bảo hiểm thanh khoản là gì?

Phần bù thanh khoản là khoản lợi nhuận bổ sung mà nhà đầu tư mong đợi đối với các công cụ không thể giao dịch được và do đó, không thể dễ dàng chuyển đổi thành tiền mặt bằng cách bán với giá hợp lý trên thị trường tài chính.

- Ví dụ về các công cụ có tính thanh khoản là cổ phiếu và tín phiếu kho bạc. Các công cụ này có thể được bán bất kỳ lúc nào với giá trị hợp lý, có thể là tỷ giá phổ biến trên thị trường.

- Ví dụ về các công cụ có tính thanh khoản thấp hơn có thể là công cụ nợ và bất động sản. Bất động sản phải mất hàng tháng trời để hoàn tất việc mua bán. Tương tự, các công cụ nợ như trái phiếu, cần được giữ với người nắm giữ trái phiếu trong một khoảng thời gian trước khi được đề cập trước khi được bán cuối cùng.

Hai thuật ngữ - phí bảo hiểm thanh khoản và phí bảo hiểm kém thanh khoản - được sử dụng thay thế cho nhau vì cả hai thuật ngữ đều có nghĩa giống nhau, có nghĩa là bất kỳ nhà đầu tư nào cũng có quyền nhận thêm phí bảo hiểm nếu họ tham gia đầu tư dài hạn.

Lý thuyết đặc biệt thanh khoản về lợi tức trái phiếu

Mô hình đầu tư phổ biến nhất và được các nhà đầu tư kiểm tra chặt chẽ là đường cong lợi suất. Các đường cong lợi suất này có thể được tạo và vẽ đồ thị cho tất cả các loại trái phiếu, như trái phiếu đô thị, trái phiếu công ty, trái phiếu (trái phiếu công ty) với các xếp hạng tín dụng khác nhau như trái phiếu công ty BB hoặc trái phiếu công ty AAA.

Lý thuyết đặc biệt về tính thanh khoản này cho thấy các nhà đầu tư thích các công cụ nợ ngắn hạn vì chúng có thể được bán nhanh chóng trong một khoảng thời gian ngắn hơn và điều này cũng có nghĩa là ít rủi ro hơn như rủi ro vỡ nợ, rủi ro thay đổi giá, v.v. chủ đầu tư. Dưới đây là một số ví dụ tương tự.

Ví dụ 1

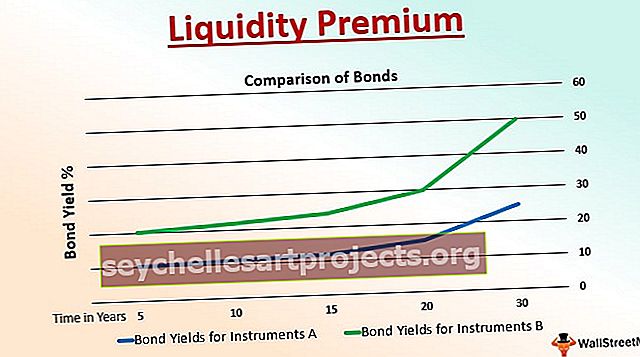

Có những khoản đầu tư được thực hiện vào hai trái phiếu chính phủ - Trái phiếu A và Trái phiếu B. Biểu đồ dưới đây mô tả ảnh hưởng của thời gian đáo hạn hoặc khoảng thời gian mà một khoản đầu tư được nắm giữ trong một số năm.

Công cụ A là trái phiếu Chính phủ có thời gian đáo hạn dài hơn công cụ A cũng là khoản đầu tư vào trái phiếu Chính phủ. Công cụ A có thời gian đáo hạn là 20 năm, trong khi công cụ B chỉ có thời gian đáo hạn là 15 năm. Trong trường hợp này, Trái phiếu B đang có lãi suất trái phiếu hoặc lợi tức trái phiếu xấp xỉ 12%, trong khi Trái phiếu A được hưởng 3% bổ sung.

Lợi ích bổ sung này về mặt lợi nhuận trên khoản đầu tư của bạn được gọi là Phí bảo hiểm thanh khoản. Phần phí bảo hiểm này, như đã thấy rõ trong hình minh họa ở trên, có thể được cung cấp nếu trái phiếu được giữ trong thời gian đáo hạn dài hơn vì khoản phí bảo hiểm này chỉ được trả cho nhà đầu tư vào ngày đáo hạn của trái phiếu nắm giữ.

Ví dụ trên hoàn toàn phù hợp để giải thích đường cong lợi suất tăng, hỗ trợ lý thuyết phần bù thanh khoản. Điều này cũng đúng trong trường hợp của chính phủ Hoa Kỳ, đang trả lãi suất dần dần cao hơn cho các nhà đầu tư của mình để đầu tư vào các công cụ nợ có thời gian đáo hạn dài hơn đến dài hơn.

Ví dụ số 2

Phí bảo hiểm thanh khoản có thể là một khái niệm phổ biến hơn đối với Trái phiếu Chính phủ. Đồng thời, có trái phiếu công ty cung cấp phí bảo hiểm. trong trường hợp một nhà đầu tư đã lên kế hoạch mua hai trái phiếu công ty có cùng thời gian đáo hạn và cùng lãi suất coupon hoặc thanh toán bằng coupon. Tuy nhiên, trong trường hợp chỉ một trong số chúng được giao dịch trên sàn giao dịch công cộng và trái phiếu còn lại thì không - điều này giải thích rằng trái phiếu không được giao dịch trên sàn giao dịch có thể chịu các loại rủi ro khác nhau.

Vì đây là trái phiếu phi đại chúng, do đó, trái phiếu thu hút một khoản phí bảo hiểm khi đáo hạn, được gọi là phần bù thanh khoản. Phí bảo hiểm này là rõ ràng và xác định lý do và hậu quả duy nhất của sự khác biệt về giá của trái phiếu và lợi tức tương tự.

Ưu điểm

- Nó cung cấp một khoản phí bảo hiểm cho các nhà đầu tư trong trường hợp các công cụ kém thanh khoản - có nghĩa là thu hút các nhà đầu tư nhất định và để họ đầu tư trong một khoảng thời gian và thời hạn dài hơn

- Cảm giác hài lòng của các nhà đầu tư về các công cụ được chính phủ hậu thuẫn về tuổi thọ, sự đảm bảo và lợi nhuận ổn định và an toàn của chúng

- Cung cấp mối tương quan trực tiếp giữa rủi ro và phần thưởng. Trong trường hợp các công cụ nợ kém thanh khoản - sẽ có những rủi ro khác nhau liên quan sẽ chỉ do nhà đầu tư gánh chịu. Do đó, việc cung cấp thành phần phí bảo hiểm tại thời điểm đáo hạn là phần thưởng mà người ta mong đợi cho rủi ro đã thực hiện

Hạn chế

- Có thể có những trường hợp phần bù thanh khoản có thể thu hút nhiều nhà đầu tư vào thị trường kém thanh khoản hơn là các công cụ thanh khoản, có nghĩa là sự luân chuyển liên tục của tiền / công cụ tiền tệ trong nền kinh tế

- Phần thưởng được cung cấp cho những rủi ro đã thực hiện có thể không tỷ lệ thuận với nhà đầu tư.

- Mức phí bảo hiểm thấp tại thời điểm đáo hạn có thể ảnh hưởng đến cảm xúc của nhà đầu tư theo cách tiêu cực đối với chính phủ hoặc công ty phát hành nó.

- Rất khó cho bất kỳ nhà phát hành hoặc tổ chức phát hành nào để xác định mức phí bảo hiểm và điều chỉnh theo các tình hình kinh tế và thị trường đang thay đổi. Nếu không có phần bù thanh khoản, thì hầu như không thể thu hút các nhà đầu tư mới hoặc duy trì các nhà đầu tư hiện có.

Phần kết luận

Các công cụ nợ khác nhau chịu nhiều rủi ro như rủi ro sự kiện, rủi ro thanh khoản, rủi ro tín dụng, rủi ro tỷ giá hối đoái, rủi ro biến động, rủi ro lạm phát, rủi ro đường cong lợi suất, v.v. Thời gian nắm giữ nợ càng cao thì rủi ro này càng cao, và do đó, nhà đầu tư yêu cầu một khoản phí bảo hiểm để quản lý những rủi ro này.

Tuy nhiên, các nhà đầu tư phải hiểu rằng phần bù thanh khoản có thể chỉ là một trong những yếu tố tạo nên độ dốc của đường cong lợi suất. Các yếu tố khác, ví dụ, có thể là mục tiêu đầu tư của nhà đầu tư, chất lượng của trái phiếu, v.v. Ngoài ra, theo quan điểm của chúng tôi trước khi kết luận vì những yếu tố này, đường cong lợi suất có thể không phải lúc nào cũng dốc lên - nó có thể đi ngoằn ngoèo -zag, làm phẳng, hoặc thậm chí đảo ngược đôi khi.

Do đó, phần bù thanh khoản là cần thiết đối với một nhà đầu tư, có những lý thuyết khác ảnh hưởng đến đường cong lợi suất và phản ánh kỳ vọng trong tương lai và các mức lãi suất thay đổi.