Công thức chế tạo chi phí | Tính toán từng bước

Công thức tính toán chi phí sản xuất chung

Chi phí sản xuất là một loại chi phí phát sinh trong quá trình sản xuất sản phẩm, nhưng những chi phí đó sẽ gián tiếp liên quan đến quá trình sản xuất sản phẩm. Dưới đây là công thức được sử dụng để tính toán chi phí sản xuất,

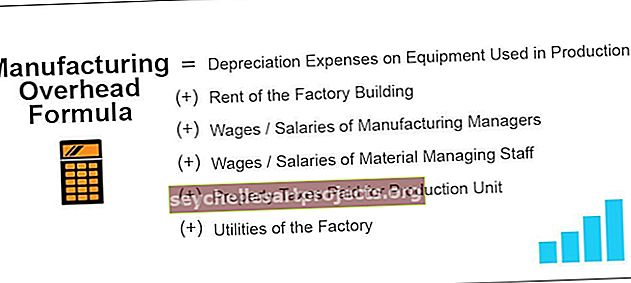

Công thức chi phí sản xuất = Chi phí khấu hao cho thiết bị được sử dụng trong sản xuất

(+) Tiền thuê nhà xưởng

(+) Tiền lương / Tiền lương của người quản lý sản xuất

(+) Tiền lương / Tiền lương của nhân viên quản lý vật tư

(+) Thuế tài sản trả cho một đơn vị sản xuất

(+) Tiện ích của nhà máy

LƯU Ý: Danh sách trên không đầy đủ, nó sẽ tùy thuộc vào từng trường hợp và có thể có một chi phí gián tiếp khác chỉ phát sinh cho đơn vị sản xuất và những chi phí này phải được xem xét khi tính toán chi phí sản xuất.

LƯU Ý: Danh sách trên không đầy đủ, nó sẽ tùy thuộc vào từng trường hợp và có thể có một chi phí gián tiếp khác chỉ phát sinh cho đơn vị sản xuất và những chi phí này phải được xem xét khi tính toán chi phí sản xuất.

Giải trình

Chi phí sản xuất là chi phí phát sinh, bất kể hàng hóa được sản xuất hay không. Những điều này chủ yếu là cố định về bản chất và phát sinh, cùng với sự bắt đầu của đơn vị sản xuất. Nó thường bao gồm tiền thuê đơn vị sản xuất, tiền công và tiền lương trả cho nhân viên và người quản lý nhà máy, chi phí cho nhân viên bộ phận chất lượng, người kiểm tra sản phẩm, điện, cống rãnh, v.v. để vận hành thiết bị của nhà sản xuất, thuế tài sản và bảo hiểm cho Đơn vị sản xuất. Chỉ cần tính một khoản của chi phí gián tiếp đó sẽ dẫn đến chi phí sản xuất.

Các ví dụ

Bạn có thể tải xuống Mẫu Excel Công thức Chi phí Sản xuất này tại đây - Mẫu Excel Công thức Chi phí Sản xuấtVí dụ 1

Sản phẩm JM được chuẩn bị và nó phải chịu rất nhiều chi phí. Người đứng đầu sản xuất cung cấp các chi tiết như sau :

Bạn được yêu cầu tính toán chi phí sản xuất dựa trên thông tin trên.

Giải pháp

Sử dụng dữ liệu đã cho ở trên để tính toán chi phí sản xuất.

Do đó, việc tính toán chi phí sản xuất như sau:

Chi phí sản xuất sẽ là -

Ví dụ số 2

Samsung Inc. đang có kế hoạch tung ra một sản phẩm mới có tên A35 và đang quyết định giá cả của sản phẩm vì sự cạnh tranh rất khốc liệt. Bộ phận sản xuất đã cung cấp cho trưởng phòng tài chính các chi tiết dưới đây của mẫu A30 hiện có, tương đương với A35.

Trưởng phòng tài chính đã yêu cầu kế toán chi phí tính toán chi phí chung sẽ phát sinh cho A35 cũng như cho mục đích chi phí mặc dù một đơn vị vẫn chưa được sản xuất.

Dựa trên thông tin có sẵn, bạn được yêu cầu ước tính chi phí mà người đứng đầu tài chính đang mong đợi.

Giải pháp

Giám đốc tài chính đề cập đến chi phí chung gián tiếp, sẽ phát sinh bất kể sản phẩm có được sản xuất hay không.

Do đó, việc tính toán chi phí sản xuất như sau:

= 71.415,00 + 1,42.830,00 + 1,07,122.50 + 7,141.50 + 3,32,131,00

Chi phí sản xuất sẽ là -

Ví dụ # 3

Một bảng sản xuất kích thước chung có sẵn từ báo cáo hàng năm của ABC Motors inc. Nhà phân tích đang cố gắng tính toán tổng chi phí chung của nhà máy. Bạn được yêu cầu tính toán Chi phí sản xuất.

Giải pháp

Tỷ lệ phần trăm dưới đây dựa trên tổng doanh thu và tổng doanh thu trong giai đoạn đó là 45.67.893,00

Do đó, việc tính toán chi phí sản xuất như sau:

= 456789,30 + 1141973,25 + 182715,72 + 593826,09 + 319752,5

Chi phí sản xuất sẽ là -

Mức độ liên quan và sử dụng

Nhiều doanh nghiệp mới thành lập hoặc doanh nghiệp sở hữu một mình trong khi định giá sản phẩm không tạo ra lợi nhuận vì hầu hết trong số họ định giá sản phẩm xem xét mức độ cạnh tranh và chỉ cố gắng thu hồi chi phí biến đổi là chi phí trực tiếp. Do đó, chi phí sản xuất hoặc chi phí chung của nhà máy phải được xem xét và tính đến khi định giá sản phẩm và cần được thu hồi để tạo ra lợi nhuận cho công ty. Đây là những chi phí phát sinh để làm cho quá trình sản xuất tiếp tục diễn ra. Hơn nữa, chi phí văn phòng không được tính vào chi phí chung của nhà máy.