Chi phí hỗn hợp (Định nghĩa, Ví dụ) | Làm thế nào để tính toán chi phí hỗn hợp?

Định nghĩa chi phí hỗn hợp

Chi phí hỗn hợp là tổng chi phí có sự kết hợp của hai loại chi phí tức là chi phí cố định và chi phí biến đổi, do đó ngụ ý rằng một phần của chi phí này không thay đổi (chi phí cố định) với sự thay đổi của khối lượng sản xuất, tuy nhiên, phần khác (chi phí khả biến) thay đổi theo khối lượng sản xuất. Các chi phí này còn được gọi là chi phí bán biến đổi.

Điều quan trọng đối với bất kỳ công ty nào là phải hiểu đúng về sự kết hợp của các yếu tố khác nhau này của chi phí, vì với sự trợ giúp của điều này, người ta có thể dự đoán rằng chi phí sẽ thay đổi như thế nào ở các cấp độ khác nhau của hoạt động.

Giống như, có thể có một tình huống khi không có hoạt động sản xuất trong công ty. Tuy nhiên, có thể có một số phần của chi phí hỗn hợp. Sở dĩ như vậy là do công ty phải chịu chi phí cố định mặc dù không có hoạt động nào ở đó. Ngoài chi phí cố định, chi phí biến đổi sẽ có trong trường hợp công ty có hoạt động nào đó và sẽ tăng lên khi mức độ hoạt động tăng lên.

Các yếu tố cấu thành chi phí hỗn hợp

Nó bao gồm hai thành phần bao gồm:

- Thành phần cố định - Thành phần cố định bao gồm tất cả các chi phí đó, tổng chi phí đó không thay đổi khi khối lượng của hoạt động thay đổi.

- Thành phần có thể thay đổi - Thành phần biến đổi bao gồm tất cả các chi phí đó, tổng của sự thay đổi đó khi khối lượng của hoạt động thay đổi. Sự khác biệt trong chi phí sẽ tương ứng với sự thay đổi của số lượng hoạt động.

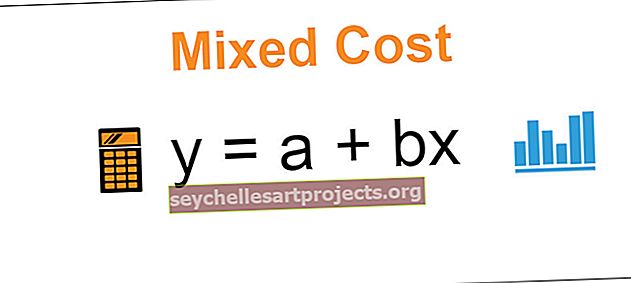

Công thức chi phí hỗn hợp

y = a + bx

Ở đâu

- y là công thức tổng chi phí hỗn hợp

- a là chi phí cố định trong kỳ

- b là tỷ lệ biến đổi được tính trên một đơn vị hoạt động

- x là số đơn vị của hoạt động

Ví dụ về Chi phí Hỗn hợp

Có một công ty XYZ ltd đang sản xuất hàng may mặc. Đối với việc sản xuất hàng may mặc, công ty phải chịu chi phí cố định sẽ giữ nguyên mà không ảnh hưởng đến số lượng đơn vị sản xuất và chi phí biến đổi, sẽ tăng lên khi mức sản xuất của công ty tăng lên. Tổng chi phí sản xuất hàng may mặc là chi phí hỗn hợp của công ty vì nó có cả chi phí cố định và các thành phần chi phí biến đổi.

Trong tháng 6 năm 2019, tổng chi phí cố định của công ty, bao gồm tiền thuê nhà, khấu hao, tiền lương và chi phí tiện ích, lên tới 100.000 đô la. Chi phí biến đổi cho mỗi đơn vị trong cùng thời kỳ là 10 đô la cho mỗi đơn vị, và số lượng đơn vị được sản xuất là 50.000. Tính Chi phí hỗn hợp của công ty trong kỳ.

Giải pháp

Chi phí hỗn hợp có thể được biểu thị bằng công thức đại số dưới đây

y = a + bx, trong đó:

- a là chi phí cố định trong kỳ = 100.000 đô la

- b là tỷ lệ biến đổi được tính trên mỗi đơn vị hoạt động = $ 10 cho mỗi đơn vị

- x là số đơn vị của hoạt động = 50.000 đơn vị

Hiện nay,

- Công thức chi phí hỗn hợp = 100.000 đô la + 10 đô la * 50.000

- y = 100.000 đô la trở lên 500.000 đô la

- y = 600.000 đô la

Ưu điểm

- Điều quan trọng và cần thiết đối với bất kỳ doanh nghiệp kinh doanh nào là phải có sự phân chia hợp lý của tổng chi phí giữa chi phí cố định và chi phí biến đổi trong mỗi thời kỳ theo mức sản lượng của nó. Việc đo lường chính xác chi phí cố định và chi phí biến đổi như vậy sẽ giúp công ty có một hệ thống chi phí phù hợp và lập ngân sách phù hợp. Nếu không có điều này, thì ban lãnh đạo của công ty cũng sẽ không thể đưa ra quyết định chính xác cho tương lai.

- Nếu có hiểu biết đúng đắn về sự kết hợp của các yếu tố khác nhau của chi phí hỗn hợp, thì với sự trợ giúp của điều này, người ta có thể dự đoán rằng chi phí sẽ thay đổi như thế nào ở các cấp độ khác nhau của hoạt động và có thể đưa ra các quyết định cho phù hợp.

Nhược điểm

- Một số chi phí ở đó, được cố định ở mức sản lượng nhất định nhưng có xu hướng khác nhau khi sản lượng thay đổi.

- Một vấn đề khác mà công ty có thể phải đối mặt nhiều lần xảy ra khi một số chi phí được trả cho cùng một nhà cung cấp có cả hai yếu tố cố định và biến phân đôi có thể không rõ ràng trên hóa đơn của nhà cung cấp. Việc tách biệt chi phí giữa chi phí cố định và biến đổi trở nên khó khăn đối với công ty, vì vậy công ty cần phải có một phương pháp thích hợp để phân tách.

Điểm quan trọng

- Trong trường hợp chi phí hỗn hợp, một số thành phần hoạt động giống như chi phí cố định, trong khi những thành phần khác hoạt động giống như chi phí biến đổi. Thành phần cố định là những chi phí không thay đổi khi khối lượng của hoạt động thay đổi, còn biến đổi là tất cả những chi phí thay đổi theo tỷ lệ để thay đổi về quy mô của hoạt động.

- Đối với bất kỳ doanh nghiệp kinh doanh nào cũng cần có sự phân chia hợp lý của tổng chi phí giữa chi phí cố định và chi phí biến đổi vì nó giúp có một hệ thống chi phí phù hợp và lập ngân sách phù hợp trong công ty.

Phần kết luận

Chi phí hỗn hợp là chi phí thay đổi cùng với sự thay đổi của khối lượng sản xuất của công ty giống như chi phí khả biến, và chi phí tương tự không thể được loại bỏ hoàn toàn khỏi tổng chi phí của công ty như chi phí cố định. Chúng thường được kết hợp với sản xuất hoặc sản xuất. Khi việc sử dụng các mặt hàng có chi phí hỗn hợp tăng lên, thì thành phần cố định sẽ được giữ nguyên trong khi chi phí biến đổi sẽ tăng theo mức tăng chi phí đó. Việc phân chia hợp lý tổng chi phí giữa chi phí cố định và chi phí biến đổi giúp ban lãnh đạo công ty đưa ra quyết định tốt hơn cho tương lai của công ty.