Công ty được kiểm soát (Định nghĩa) | Ví dụ về Công ty được Kiểm soát

Định nghĩa Công ty được Kiểm soát

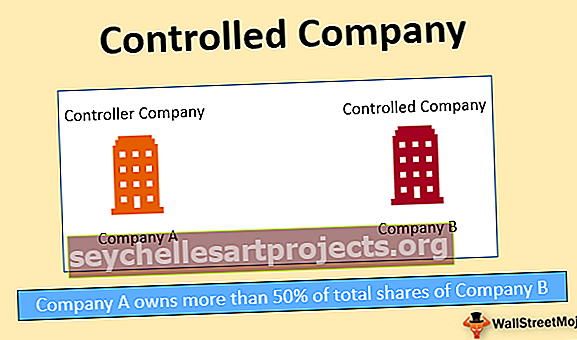

Công ty được kiểm soát là công ty được kiểm soát bởi một tổ chức khác hoặc một người khác bằng cách sở hữu trên 50% tổng số cổ phần có quyền biểu quyết. Do đó họ có tiếng nói quyết định đối với việc điều hành các công việc của công ty.

Ví dụ về Công ty được kiểm soát

Chúng ta có thể lấy ví dụ về một công ty có tên là Fashion web ltd kinh doanh quần áo thời trang có tổng vốn cổ phần là 500 triệu đô la. Vào ngày 31 tháng 5 năm 2019, một công ty có tên là Dệt may trung tâm ltd mua cổ phần của web Thời trang, với số tiền lên tới 200 triệu đô la. Sau đó, một lần nữa, vào ngày 15 tháng 9 năm 2019, Trung tâm dệt may LTD. mua số cổ phiếu lên tới 100 triệu đô la. của Trung tâm thời trang ltd. Trang web ltd có phải là công ty được kiểm soát hay không?

Trong trường hợp hiện tại, Trung tâm dệt may ltd. nắm giữ tổng số cổ phiếu trị giá 300 triệu đô la của Fashion web ltd trong tổng số cổ phần trị giá 500 triệu đô la. Từ đó, việc nắm giữ trung tâm Dệt may ltd. trên web thời trang ltd là 60% ($ 300 / $ 500 * 100). Công ty được kiểm soát là công ty mà một công ty khác sở hữu phần lớn cổ phần, tức là hơn 50% tổng giá trị cổ phần của công ty đó.

Xét điều này, vì Dệt may hub Ltd sở hữu 60% tổng số cổ phần của Fashion web ltd, tức là hơn 50% cổ phần của Fashion web. Vì vậy, kể từ ngày 15 tháng 9 năm 2019 trở đi (như trước đó tỷ lệ nắm giữ dưới 50%), Fashion web ltd trở thành công ty được kiểm soát, do Trung tâm Dệt may kiểm soát.

Ưu điểm

- Sau khi có được tư cách là công ty được kiểm soát, các quy tắc áp dụng cho các công ty đại chúng yêu cầu công ty phải có đa số giám đốc độc lập hoặc có thù lao độc lập và các ủy ban đề cử không có giá trị ràng buộc.

- Có nhiều trường hợp miễn trừ khác nhau có sẵn, lợi thế có thể được thực hiện bởi một công ty như vậy.

Nhược điểm của Công ty được Kiểm soát

- Trong trường hợp công ty tận dụng các miễn trừ công ty được kiểm soát áp dụng cho họ, công ty phải tuân thủ các yêu cầu công bố thông tin khác nhau như được đưa ra trong hướng dẫn 1 của mục 407 (a) của quy định SK. Theo đó, công ty phải tiết lộ thực tế rằng họ đang dựa vào việc miễn trừ, cơ sở mà việc miễn trừ đó được áp dụng và các tiêu chuẩn quản trị công ty khác nhau không được công ty tuân thủ.

- Vì phần lớn cổ phần nắm giữ là của một người hoặc một nhóm, nên có rủi ro đối với lợi ích của các cổ đông thiểu số của công ty. Có rủi ro là những người nắm giữ cổ phần thiểu số có thể không nhận được cổ phần tương ứng và có thể có sự chuyển giao các nguồn lực của công ty bằng các cổ đông kiểm soát cho các mục đích tư nhân.

- Trên thực tế, đa số phiếu bầu trong công ty thuộc về kiểm soát viên. Do đó, quyết định của họ là quyết định của chính họ, điều này có thể không tốt cho công ty nói chung. Tức là, trong trường hợp người kiểm soát quyết định bằng cách ưu tiên cho động cơ của họ; thì nó có thể chứng tỏ rủi ro hơn đối với công ty, công ty đang được kiểm soát bởi những người khác.

Điểm quan trọng

- Nó được sử dụng cho cơ cấu cổ phần trong công ty mà một người hoặc một nhóm người có đa số cổ phần của công ty và do đó có tiếng nói quyết định trong việc điều hành các công việc của công ty.

- Có rủi ro là những người nắm giữ cổ phần thiểu số có thể không nhận được cổ phần tương ứng và có thể có sự chuyển giao các nguồn lực của công ty bằng các cổ đông kiểm soát cho các mục đích tư nhân. Vì vậy, một vấn đề quan trọng cần quan tâm là công ty phải xây dựng các phương pháp để bảo vệ quyền lợi của cổ đông. Với cách làm này, hiệu quả hoạt động của toàn công ty sẽ tốt.

- Sau khi được phân loại là công ty được kiểm soát, nó không yêu cầu tuân thủ hoặc tuân theo các quy tắc được áp dụng trong trường hợp công ty đại chúng. Chẳng hạn như có đa số các giám đốc độc lập, v.v.

Phần kết luận

Do đó, công ty được kiểm soát là công ty đang được kiểm soát bởi một tổ chức khác hoặc một người khác, người có tiếng nói quyết định trong việc quản lý các công việc của công ty. Sau khi công ty được phân loại là công ty bị kiểm soát, không bắt buộc phải tuân theo các quy tắc áp dụng cho công ty đại chúng yêu cầu công ty phải có đa số giám đốc độc lập hoặc có lương thưởng độc lập và các ủy ban đề cử.

Tuy nhiên, để tận dụng các miễn trừ công ty được kiểm soát áp dụng cho họ, công ty phải tuân thủ các yêu cầu công bố thông tin khác nhau. Theo những điều này, công ty phải tiết lộ thực tế rằng họ đang dựa vào quyền miễn trừ dành cho công ty bị kiểm soát và các tiêu chuẩn quản trị công ty khác nhau không được công ty tuân thủ.