Trái phiếu công ty (Định nghĩa, Loại, Danh sách) | Ví dụ về mối quan hệ giá-lợi nhuận

Trái phiếu công ty là gì?

Trái phiếu Doanh nghiệp là loại chứng khoán có thu nhập cố định do các công ty phát hành với các khoản thanh toán cố định được hứa hẹn sẽ trả theo cách thức định kỳ. Các khoản thanh toán cố định này lại được tách thành hai thành phần cụ thể là phiếu thưởng và mệnh giá hoặc mệnh giá. Khi một trái phiếu doanh nghiệp được phát hành bởi tổ chức, tổ chức chấp nhận số tiền cố định từ các nhà đầu tư với giá phát hành có thể cao hơn hoặc thấp hơn danh nghĩa tùy thuộc vào điều kiện thị trường. Khi số tiền phát hành được xác định bởi giá phát hành lớn hơn quốc gia, trái phiếu được giao dịch ở mức phí bảo hiểm và hiện tượng ngược lại được coi là trái phiếu chiết khấu. Trái phiếu công ty được liệt kê thành nhiều loại khác nhau dựa trên mức độ rủi ro và các điều khoản của trái phiếu.

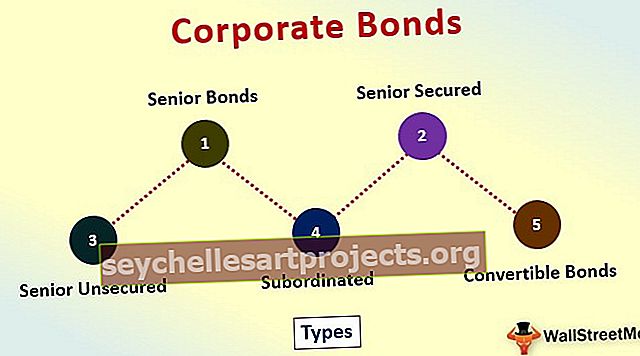

Danh sách 5 loại trái phiếu doanh nghiệp hàng đầu

Dưới đây là danh sách các loại Trái phiếu Doanh nghiệp phổ biến nhất

# 1 - Trái phiếu cao cấp

Những trái phiếu này đảm bảo một yêu cầu sơ bộ cho các nhà đầu tư về tài sản của công ty nếu công ty ngừng kinh doanh. Nói cách khác, người nắm giữ trái phiếu cấp cao nhận được khoản thanh toán ngay cả trước khi các cổ đông được thanh toán.

# 2 - Bảo đảm cao cấp

Các trái phiếu bảo đảm này được bảo đảm bằng tài sản hoặc tài sản của tổ chức phát hành và nhà đầu tư có quyền yêu cầu đối với tài sản hoặc tài sản đã nêu. Do đó, họ đi trước những người cho vay khác trong hàng đợi được hoàn trả.

# 3 - Cấp cao Không được bảo đảm

Các loại trái phiếu công ty này không được bảo đảm bằng bất kỳ bảo đảm nào và do đó rủi ro cao hơn loại có bảo đảm cao cấp nhưng chúng ít rủi ro hơn các loại trái phiếu không có bảo đảm khác do các nhà đầu tư nắm giữ trong hàng đợi trả nợ. Họ đứng trước những trái chủ không có bảo đảm trong hàng đợi trả nợ.

# 4 - Thuộc cấp

Loại trái chủ cấp dưới này sẽ nhận được khoản thanh toán của họ từ công ty sau khi ba trái chủ trên được thanh toán. Tuy nhiên, họ vẫn nhận được khoản thanh toán của mình trước các chủ nợ và cổ đông khác.

# 5 - Trái phiếu có thể chuyển đổi

Các trái phiếu chuyển đổi này có thể được chuyển đổi thành một số lượng cổ phiếu cố định của công ty với mức giá ấn định như đã đề cập trong bảng điều khoản trái phiếu. Các trái phiếu này có đặc điểm kép là thanh toán cố định trong một thời gian và tăng giá vốn một khi được chuyển đổi thành cổ phiếu.

Giá và Lợi tức đến hạn (YTM) của Trái phiếu Doanh nghiệp

Giá và lợi tức tương ứng của trái phiếu được xác định bởi các yếu tố sau.

- Cầu trái phiếu trên thị trường: Là lãi suất mở được thể hiện dưới hình thức đặt mua và hỏi giá trên thị trường.

- Xếp hạng được ấn định cho trái phiếu bởi các tổ chức xếp hạng tín dụng như Moodys, Fitch và S&P.

- Tuổi của trái phiếu: Biểu thị số năm còn lại để đáo hạn. Xu hướng giá chung là giá của nó kéo về mệnh giá (mệnh giá) khi sắp đến hạn.

Lợi tức tương ứng của trái phiếu đối với giá niêm yết là tỷ lệ được sử dụng để chiết khấu các dòng tiền trong tương lai sao cho giá trị của nó bằng với giá hiện tại của trái phiếu. Nó được tính toán thông qua công thức sau đây.

Giá trái phiếu = Coupon1 / (1 + YTM) 1 + Coupon2 / (1 + YTM) 2 + …… Coupon n / (1 + YTM) n + Mệnh giá / (1 + YTM) nGiải YTM trong phương trình trên cho ta Lợi suất đến ngày đáo hạn của trái phiếu. YTM giả định một tỷ giá duy nhất được sử dụng để chiết khấu tất cả các dòng tiền sao cho giá trị hiện tại của tất cả các dòng tiền được chiết khấu tại YTM là giá thị trường hiện tại của trái phiếu.

Thí dụ

Tính YTM của trái phiếu 20 năm là $ 1000 mỗi giá trị với lãi suất phiếu giảm giá 6% đang được giao dịch ở mức giá $ 802,07.

Giải pháp:

Phiếu giảm giá C = 0,06 * 1000 = 60

802.07 = ∑ t = 1 20 60 / (1 + YTM) t + 1000 / (1 + YTM) 20

Tính toán YTM thông qua một thử nghiệm và lỗi hoặc bộ giải trong excel cho kết quả

YTM = 8,019%

Mối quan hệ giá - lợi nhuận của trái phiếu doanh nghiệp

Giá cả và lợi tức có mối quan hệ nghịch đảo với nhau theo cách mà khi giá cả tăng lên thì sản lượng có xu hướng giảm và ngược lại.

Độ dốc của đồ thị trên chứng tỏ độ nhạy của liên kết. Độ dốc này được gọi là thời gian hiệu quả của trái phiếu. Nói cách khác, thời hạn hiệu quả đo lường độ nhạy cảm của giá trái phiếu đối với sự thay đổi của lợi tức. Nó được định nghĩa là sự thay đổi trung bình của giá trái phiếu đối với sự thay đổi 1% của lợi tức.

Công thức cho thời gian hiệu lực được đưa ra như sau:

Thời gian hiệu dụng = (V - - V + ) / 2V 0 Δy- V - = Giá trị của trái phiếu khi giảm lợi tức

- V + = Giá trị của trái phiếu tăng lợi tức.

- V 0 = Giá trị ban đầu của trái phiếu

- Δy = Thay đổi sản lượng.

Đặc điểm của Trái phiếu Doanh nghiệp

Sau đây là các tính năng của Trái phiếu Doanh nghiệp.

# 1 - Sự lan truyền của Trái phiếu Doanh nghiệp

Trái phiếu công ty thường rủi ro hơn trái phiếu chính phủ được phát hành bởi chính phủ liên bang hoặc các cơ quan địa phương như thành phố trực thuộc trung ương, v.v. Vì nó rủi ro hơn, lợi tức mong đợi của một nhà đầu tư hợp lý cao hơn so với trái phiếu chính phủ được phản ánh qua YTM cao so với trái phiếu chính phủ trái phiếu. Lợi tức bổ sung mà nhà đầu tư yêu cầu so với trái phiếu chính phủ được gọi là chênh lệch.

# 2 - Các tùy chọn nhúng trong Trái phiếu Công ty

Một số trái phiếu công ty đi kèm với các tính năng gọi và đặt được gắn với chúng như được tuyên bố bởi tổ chức phát hành trái phiếu công ty.

Một trái phiếu có thể gọi được được mua lại trước thời hạn của trái phiếu khi giá của trái phiếu đạt đến giá gọi. Giá gọi vốn là mức giá đã nêu tại đó công ty phát hành có thể gọi lại trái phiếu bằng mệnh giá hoàn trả cho nhà đầu tư trước khi đáo hạn. Giá của một trái phiếu có thể gọi được thường thấp so với trái phiếu không thể gọi được tương đương do rủi ro đối với nhà đầu tư rằng trái phiếu có thể gọi được có thể được gọi tốt trước khi đáo hạn

Trái phiếu có thể bán được là một lựa chọn được nhúng trong hợp đồng trái phiếu nhằm bảo vệ nhà đầu tư khi giá trái phiếu thấp hơn giá phát hành. Người mua trái phiếu chuyển nhượng được bảo hiểm đối với sự giảm giá của trái phiếu khi lãi suất tăng và do đó có lợi cho trái chủ. Do đó, giá của trái phiếu thỏa thuận cao hơn so với trái phiếu thẳng thông thường. Do đó, trái phiếu thỏa thuận được mua lại theo giá thỏa thuận mặc dù giá trái phiếu thấp hơn giá thỏa thuận trước khi đáo hạn vào ngày thỏa thuận.

Phần kết luận

Hầu hết các tổ chức thích trái phiếu công ty hơn các khoản vay dài hạn để huy động tiền vì chúng cung cấp các tính năng có lợi cho cả nhà đầu tư và người đi vay trong khi chúng cũng được giao dịch tích cực trên thị trường thứ cấp. Do đó, chúng tạo thành một bộ phận cấu thành mạnh mẽ trong cấu trúc vốn của một công ty.