Phân bổ lợi thế thương mại (Định nghĩa, Phương pháp) | Các mục nhập tạp chí có ví dụ

Phân bổ lợi thế thương mại là gì?

Phân bổ lợi thế thương mại đề cập đến quá trình chi phí cho lợi thế thương mại của công ty được sử dụng trong một khoảng thời gian cụ thể, tức là có sự giảm giá trị lợi thế thương mại của công ty bằng cách ghi nhận chi phí phân bổ định kỳ. trong sổ sách kế toán.

Nói một cách dễ hiểu, Phân bổ lợi thế thương mại có nghĩa là ghi giảm giá trị của Lợi thế thương mại khỏi sổ sách kế toán hoặc phân bổ giá gốc của Lợi thế thương mại trong các năm khác nhau. Đó là vì giá trị xuất hiện trong sổ sách kế toán không hiển thị giá trị thực. Để thể hiện đúng giá trị của Lợi thế thương mại trên sổ sách kế toán, phát sinh nhu cầu phân bổ khấu hao.

- Trước năm 2001, Lợi thế thương mại được khấu hao trong thời gian tối đa là 40 năm theo US GAAP. Tuy nhiên, nó không còn được khấu hao hàng năm nữa. Lợi thế thương mại sẽ phải được kiểm tra hàng năm để xem có bị suy giảm hay không, và nếu có bất kỳ thay đổi nào, nó sẽ được ghi nhận vào Báo cáo thu nhập.

- Kể từ năm 2015, các công ty tư nhân đã được phép khấu hao trong thời gian 10 năm, do đó giảm chi phí và sự phức tạp liên quan đến việc kiểm tra mức độ suy giảm.

- Nó ngụ ý rằng việc khấu hao lợi thế thương mại chỉ ngụ ý đối với các công ty Tư nhân và các công ty Đại chúng phải kiểm tra các khoản giảm sút của Lợi thế thương mại.

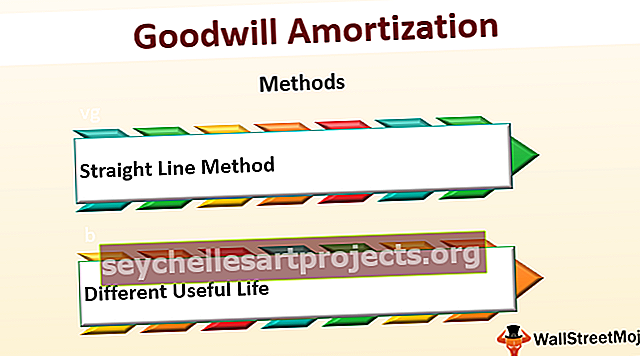

Phương pháp phân bổ lợi thế thương mại

# 1 - Phương pháp Đường thẳng

Trong Phương pháp Đường thẳng, khấu hao được phân bổ trong 10 năm (tối đa lên đến 40 năm) trừ khi tuổi thọ ngắn hơn được biết đến một cách thích hợp hơn. Mỗi năm một số tiền bằng nhau sẽ được chuyển vào Tài khoản Lãi lỗ.

Số tiền chuyển vào tài khoản lãi lỗ hàng năm = Số tiền khấu hao / Số nămPhương pháp khấu hao theo đường thẳng cũng giống như phương pháp khấu hao theo đường thẳng. Phương pháp này rất đơn giản để áp dụng. Logic đằng sau phương pháp này là tài sản được vận hành nhất quán hoặc đồng đều theo thời gian.

# 2 - Cuộc sống hữu ích khác nhau

Trong các phương pháp khấu hao lợi thế thương mại theo thời gian hữu dụng khác nhau, phân bổ nguyên giá của tài sản vào chi phí trong suốt thời gian hữu dụng của nó. Đối với mọi thực thể, cuộc sống hữu ích có thể khác nhau. Mọi chủ thể đều có chính sách của mình tùy theo bản chất kinh doanh của mình.

Mục tạp chí

Dưới đây là một ví dụ về mục nhập nhật ký

Ví dụ về khấu hao lợi thế thương mại

Chúng ta hãy xem một số ví dụ thực tế để hiểu nó tốt hơn.

Bạn có thể tải xuống Mẫu Excel phân bổ lợi thế thương mại này tại đây - Mẫu Excel phân bổ lợi thế thương mạiVí dụ 1

Giả sử Công ty BCD đang có kế hoạch mua Công ty XYZ. Giá trị sổ sách của Công ty XYZ là 50 triệu đô la, nhưng Công ty XYZ có danh tiếng thị trường tốt vì Công ty BCD có thể trả hơn 50 triệu đô la, trong giao dịch cuối cùng, ABC đồng ý trả 65 triệu đô la. Tính giá trị phân bổ lợi thế thương mại.

Giải pháp:

Việc tính toán Lợi thế thương mại có thể được thực hiện như sau:

Giá trị lợi thế thương mại = $ 65 triệu - $ 50 triệu

Giá trị lợi thế thương mại = 15 triệu đô la

15 triệu đô la sẽ là số tiền thiện chí mà BCD sẽ ghi nhận là Lợi thế thương mại trong sổ sách kế toán của họ sau khi mua XYZ.

Ví dụ số 2

Trong ví dụ trên, 1 năm sau Công ty BCD đã thay đổi các tính năng của sản phẩm và bây giờ kinh doanh một sản phẩm khác, sản phẩm mới này không quá thành công như sản phẩm trước đó. Do đó, giá trị hợp lý của công ty bắt đầu giảm giá trị hợp lý mới là $ 58 triệu Giá trị sổ sách là $ 65 triệu. Tính toán tổn thất Impairment.

Giải pháp:

Bạn có thể thực hiện tính toán tổn thất suy giảm như sau:

Mất khả năng suy giảm = 65-58

Mất mát = 7 triệu đô la

Trong sổ sách, Goodwill được ghi là 15 triệu đô la.

Bây giờ, số tiền Goodwill này sẽ giảm 7 triệu đô la.

Ví dụ # 3

Công ty TNHH Nhỏ có các tài sản và trách nhiệm sau

Big Ltd mua lại small Ltd và trả khoản tiền mua là 1300 triệu đô la; giá trị lợi thế thương mại mà big Ltd sẽ ghi vào sổ sách của mình sau khi mua lại sẽ là bao nhiêu.

- Sau 2 năm

- Giá trị hợp lý của những tài sản này = 1280 triệu đô la

- Lợi thế thương mại sẽ được khấu hao như thế nào?

- Tính số khấu hao theo phương pháp đường thẳng trong 10 năm?

Giải pháp:

Cách tính số tiền khấu hao trong 10 năm sẽ là:

Giá trị thực:

- Giá trị ròng = Tổng tài sản - Tổng nợ = (85 + 200 + 450 + 92 + 825 + 150) - (350 + 144 + 65) = 1243

Giá trị lợi thế thương mại:

- Giá trị lợi thế thương mại = Cân nhắc mua - Giá trị ròng = 1300 - 1243 = 57

Số tiền khấu hao:

- Số tiền khấu hao = Giá trị ghi sổ của tài sản - Giá trị hợp lý = 1300 - 1280 = 20

Phân bổ lợi thế thương mại:

- Goodwill xuất hiện trong sách = $ 57

- Sau khi khấu hao, nó sẽ là = 57 - 20 = 37 triệu đô la.

Số tiền khấu hao trong 10 năm:

- Số tiền khấu hao trong 10 năm = 20 triệu đô la / 10 năm = 2 triệu đô la

- Mỗi năm, tối đa 10 năm sẽ được xóa sổ bằng cách ghi nợ vào tài khoản Lãi lỗ.

Bạn có thể tham khảo mẫu excel đã cho ở trên để tính toán chi tiết khấu hao lợi thế thương mại.

Làm thế nào để khấu hao làm giảm trách nhiệm thuế của một đơn vị?

Khi bạn ghi nợ số tiền khấu hao vào tài khoản lãi lỗ, thu nhập chịu thuế giảm và nghĩa vụ thuế cũng sẽ thấp hơn.Phần kết luận

- Các công ty tư nhân có thể chọn phân bổ Lợi thế thương mại trong thời hạn mười năm theo phương pháp đường thẳng.

- Chỉ ghi nhận Lợi thế thương mại mua vào sổ tài khoản. Lợi thế thương mại tự tạo không được ghi vào sổ kế toán.

- Lợi thế thương mại không còn tồn tại nên được xóa sổ theo hình thức khấu hao.

- Các điều kiện có thể gây suy giảm Lợi thế thương mại là cạnh tranh gia tăng, thay đổi lớn trong quản lý, thay đổi dòng sản phẩm, suy thoái điều kiện kinh tế, v.v.