Số ngày phải trả còn nợ (Ý nghĩa, Công thức) | Tính DPO

Số Ngày Dư Nợ Phải Trả (DPO) là gì?

Số ngày phải trả giúp đo lường thời gian trung bình trong ngày mà một doanh nghiệp cần để trả cho các chủ nợ của mình và thường được so sánh với chu kỳ thanh toán trung bình của ngành để đánh giá liệu chính sách thanh toán của công ty là tích cực hay thận trọng.

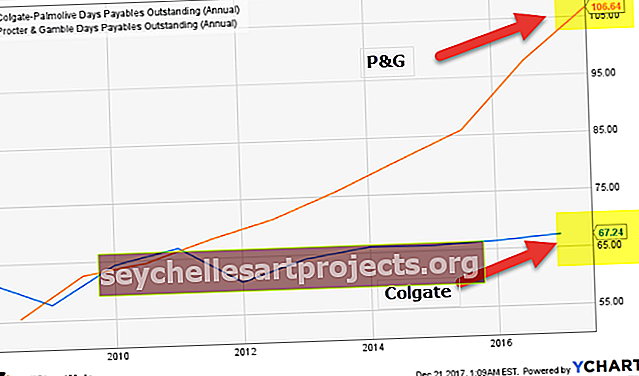

Chúng ta hãy xem biểu đồ trên. Chúng tôi lưu ý rằng DPO của Colgate đã ổn định trong những năm qua và hiện đang ở mức 67,24 ngày. Tuy nhiên, khi so sánh điều này với Procter và Gamble, chúng tôi lưu ý rằng DPO của P&G đã tăng liên tục kể từ năm 2009 và hiện đang ở mức rất cao là 106,64 ngày.

Số ngày phải trả Công thức chưa thanh toán

Đây là công thức -

Số ngày phải trả Công thức chưa thanh toán = Tài khoản phải trả / (Chi phí bán hàng / Số ngày)Số ngày phải trả còn lại là một thước đo tuyệt vời để đánh giá thời gian một công ty cần để trả cho các nhà cung cấp và nhà cung cấp của mình.

Nếu bạn nhìn vào công thức, bạn sẽ thấy rằng DPO được tính bằng cách chia tổng tài khoản (cuối kỳ hoặc trung bình) phải trả cho số tiền được trả mỗi ngày (hoặc mỗi quý hoặc mỗi tháng).

Ví dụ: nếu một công ty có DPO là 40 ngày, điều đó có nghĩa là trung bình công ty mất khoảng 40 ngày để thanh toán cho các nhà cung cấp hoặc nhà cung cấp của mình.

Ngoài ra, bạn có thể xem hướng dẫn chi tiết này về Tài khoản phải trả.

Bây giờ chúng ta sẽ xem xét một ví dụ thực tế để minh họa điều này.

Ví dụ về số ngày phải trả chưa thanh toán

Ví dụ 1

Công ty Xomic nổi tiếng về việc thanh toán nhanh chóng cho các nhà cung cấp của mình. Nó có một khoản phải trả cuối kỳ là $ 30.000. Chi phí bán hàng của nó là $ 365,000. Tìm ra những ngày còn nợ phải trả cho Công ty Xomic.

Đây là một ví dụ đơn giản. Tất cả những gì chúng ta cần làm là nhập dữ liệu vào công thức.

Đây là công thức -

DPO = Khoản phải trả cuối kỳ / (Chi phí bán hàng / Số ngày)

Hoặc, DPO = 30.000 đô la / (365.000 đô la / 365) = 30.000 đô la / 1000 đô la = 30 ngày.

Chỉ tính toán DPO của công ty là không đủ; chúng ta cũng cần phải nhìn nhận nó một cách tổng thể.

Ví dụ số 2

Chúng ta hãy lấy ví dụ về một công ty có khoản phải trả trong quý là 100.000 đô la. Giá trị hàng tồn kho vào đầu quý là 250.000 USD, tổng số tiền mua hàng trong quý là 1.000.000 USD, trong đó mua bằng tiền mặt là 700.000 USD và hàng tồn kho trị giá 100.000 USD vẫn chưa bán được vào cuối quý. Sau đó, để tính Số ngày phải trả còn nợ trong quý, các bước sau sẽ được thực hiện.

Giải pháp:

Sử dụng dữ liệu đã cho để tính DPO.

Bây giờ, Đầu tiên, chúng ta phải bắt đầu với việc tính giá vốn hàng bán (COGS) bằng công thức sau:

Giá vốn hàng bán = 250.000 + 1.000.000 - 100.000

Giá vốn hàng bán = $ 1,150,000

Bây giờ, DPO cho quý có thể được tính bằng cách sử dụng công thức trên,

DPO = 100.000 đô la * 90 ngày / 1.150.000 đô la

DPO sẽ -

DPO = 8 ngày (Khoảng)

Ghi chú:

Cần lưu ý rằng trong khi tính giá vốn hàng bán trong ví dụ này, việc mua hàng bằng tiền mặt không được xem là việc mua hàng được thực hiện bằng tiền mặt hay tín dụng; nó phải được bao gồm trong khi tính giá vốn hàng bán.

Ví dụ # 3

Chúng ta hãy lấy một ví dụ khác trong đó công ty có khoản phải trả cho quý từ tháng 4 đến tháng 6 là 100.000 đô la và cho quý từ tháng 7 đến tháng 9 là 500.000 đô la và giá vốn hàng bán cho quý từ tháng 4 đến tháng 6 là 450.000 đô la và trong quý từ tháng 7 đến Tháng 9 là 500.000 đô la, sau đó để tính số ngày phải trả chưa thanh toán, các bước sau đây sẽ được thực hiện.

Giải pháp:

Dữ liệu được cung cấp cho Quý 4 đến Tháng 6:

Bây giờ, DPO cho quý có thể được tính bằng cách sử dụng công thức trên,

DPO = $ 100000 * 90 ngày / $ 450000

DPO sẽ -

DPO = 20 ngày.

Tương tự,

Dữ liệu được cung cấp cho Quý từ tháng 7 đến tháng 9:

Bây giờ, DPO cho quý có thể được tính bằng cách sử dụng công thức trên,

DPO = $ 500000 * 90 ngày / $ 500000

DPO sẽ -

DPO = 90 ngày

Do đó, từ ví dụ nêu trên, rõ ràng là trong khoảng thời gian từ tháng 4 đến tháng 6, công ty đang thanh toán cho các chủ nợ của mình trong 20 ngày nhưng trong giai đoạn tháng 7 đến tháng 9, công ty đã tăng số ngày phải trả lên 90 ngày.

Chúng ta sẽ xem xét cách diễn giải tổng thể trong phần tiếp theo.

Làm thế nào để diễn giải DPO?

Để một công ty thành công, nó nên nhìn một cách tổng thể.

Bằng cách tính toán những ngày còn nợ phải trả, một công ty có thể nhận được bao nhiêu thời gian để trả cho các nhà cung cấp và nhà cung cấp của mình.

Nhưng chỉ điều đó sẽ không tốt cho đến khi công ty làm được một số việc.

- Thứ nhất, công ty nên nhìn vào ngành và DPO trung bình trong ngành.

- Thứ hai, nếu DPO của công ty nhỏ hơn DPO trung bình của ngành, thì công ty có thể xem xét tăng số ngày phải trả. Nhưng tổ chức nên nhớ rằng làm điều này không làm họ mất chi phí cho nhà cung cấp hoặc bất kỳ lợi ích thuận lợi nào từ nhà cung cấp. Hãy ghi nhớ hai điều này, nếu một công ty có thể so sánh DPO của mình với DPO trung bình của ngành, công ty sẽ có thể sử dụng dòng tiền để sử dụng tốt hơn trong một thời gian dài.

- Thứ ba, nếu DPO của công ty cao hơn DPO trung bình của ngành, thì công ty có thể xem xét giảm DPO của mình. Làm điều này sẽ cho phép họ làm hài lòng các nhà cung cấp và các nhà cung cấp cũng có thể cung cấp cho công ty các điều khoản và điều kiện thuận lợi.

- Thứ tư, công ty cũng nên xem xét các công ty tương tự và cách họ tiếp cận Số ngày phải trả. Nếu công ty chú ý kỹ lưỡng, họ sẽ có thể thấy hậu quả của cách tiếp cận của họ. Và sau đó công ty có thể có ý tưởng tốt hơn về việc tăng hay giảm DPO.

- Cuối cùng, cùng với DPO, công ty cũng nên xem xét hai yếu tố khác của chu kỳ chuyển đổi tiền mặt. Đó là số ngày tồn kho (DIO) và DSO. Vì cả ba đều được yêu cầu để tạo thành chu kỳ chuyển đổi tiền mặt, điều quan trọng là công ty phải chú ý đến cả ba. Nó sẽ cung cấp cho họ một cái nhìn tổng thể và họ sẽ có thể cải thiện hiệu quả của mình về lâu dài.

Toàn bộ quá trình hoạt động như thế nào?

Hiểu toàn bộ quy trình của Số ngày còn phải trả chắc chắn sẽ giúp hiểu chi tiết về quy trình này.

Một công ty cần mua nguyên liệu thô (tồn kho) từ các nhà cung cấp hoặc các nhà cung cấp.

Những nguyên liệu thô này có thể được lấy theo hai cách. Đầu tiên, công ty có thể mua nguyên vật liệu bằng tiền mặt. Và một cách khác để mua nguyên liệu là tín dụng.

Nếu một công ty đang mua nguyên liệu thô với số lượng lớn, thì nhà cung cấp / nhà cung cấp cho phép công ty mua theo hình thức tín dụng và thanh toán hết tiền vào một ngày sau đó.

Chênh lệch giữa thời điểm họ mua hàng từ nhà cung cấp và ngày họ thanh toán cho nhà cung cấp được gọi là DPO.

Bây giờ, bất cứ điều gì chúng tôi giải thích ở trên là đơn giản hóa DPO. Trong một kịch bản thực tế, mọi thứ phức tạp hơn nhiều và công ty cần phải giao dịch với nhiều nhà cung cấp / nhà cung cấp.

Tùy thuộc vào thời gian công ty mất bao lâu để thanh toán hết hạn, nhà cung cấp cung cấp nhiều lợi ích cho việc thanh toán sớm như chiết khấu cho đơn hàng số lượng lớn hoặc giảm số lượng thanh toán, v.v.

Ví dụ trong ngành về số ngày phải trả còn nợ

Ví dụ - Ngành hàng không

| Tên | Vốn hóa thị trường (tỷ đô la) | DPO |

| American Airlines Group | 24.614 | 35,64 |

| Alaska Air Group | 9.006 | 14,86 |

| Azul | 7.283 | 71,19 |

| Hãng máy bay China Eastern | 9.528 | 47,23 |

| Copa Holdings | 5.788 | 30.49 |

| Các hãng hàng không châu thổ | 39.748 | 60.12 |

| Các hãng hàng không Gol Intelligent | 21,975 | 58,62 |

| JetBlue Airways | 6.923 | 38,72 |

| Tập đoàn hàng không LATAM | 8.459 | 60.48 |

| Hãng hàng không Tây Nam | 39.116 | 59,36 |

| Ryanair Holdings | 25.195 | 26,79 |

| United Continental Holdings | 19.088 | 57.42 |

| China Southern Airlines | 9.882 | 13h30 |

- Các công ty hàng không có các điều khoản thanh toán khác nhau được phản ánh trong số ngày chưa thanh toán của họ.

- China Southern Airlines có số ngày chưa thanh toán thấp nhất là 13h30, trong khi LATAM Airlines có số ngày thanh toán cao nhất trong nhóm này với 60,48 ngày.

Ví dụ về lĩnh vực ô tô

| Tên | Vốn hóa thị trường (tỷ đô la) | DPO |

| Ford Motor | 50,409 | 0,00 |

| Ô tô Fiat Chrysler | 35.441 | 86,58 |

| Động cơ tổng hợp | 60.353 | 64.15 |

| Honda Motor Co | 60,978 | 37,26 |

| Ferrari | 25.887 | 124,38 |

| Toyota Motor | 186.374 | 52,93 |

| Tesla | 55.647 | 81,85 |

| Tata Motors | 22.107 | 134,66 |

- Chúng tôi quan sát các điều khoản thanh toán khác nhau và số ngày phải trả còn nợ dao động từ 0,00 ngày đến 134,66 ngày

- Số ngày phải trả của Ford Dư nợ là 0 ngày và của Tata Motors là 134,66 ngày.

Ví dụ về Cửa hàng giảm giá

| Tên | Vốn hóa thị trường (tỷ đô la) | DPO |

| Cửa hàng Burlington | 8.049 | 70,29 |

| Bán buôn Costco | 82,712 | 27,87 |

| Đô la chung | 25.011 | 36,19 |

| Cửa hàng Dollar Tree | 25.884 | 30,26 |

| Mục tiêu | 34.821 | 55,11 |

| Cửa hàng Wal-Mart | 292.683 | 40,53 |

- Các cửa hàng Wal-Mart có số ngày phải trả chưa thanh toán là 40,53 ngày, trong khi số ngày phải trả của các Cửa hàng Burlington cao nhất trong nhóm này là 70,29 ngày.

Ví dụ về lĩnh vực dầu khí

| Tên | Vốn hóa thị trường (tỷ đô la) | DPO |

| ConocoPhillips | 62.980 | 100.03 |

| CNOOC | 62.243 | 104,27 |

| Tài nguyên EOG | 58.649 | 320,10 |

| Dầu mỏ bí ẩn | 54.256 | 251,84 |

| Tự nhiên Canada | 41.130 | 30.08 |

| Tài nguyên thiên nhiên tiên phong | 27.260 | 120.03 |

| Anadarko Petroleum | 27.024 | 312,87 |

| Tài nguyên lục địa | 18.141 | 567,83 |

| Apache | 15.333 | 137,22 |

| Hess | 13,778 | 54,73 |

- Nhìn chung, số ngày thanh toán cao hơn so với các lĩnh vực khác, từ hai tháng đến mười chín tháng.

- Continental Resources có ngày chưa thanh toán phải trả là mười chín tháng, trong khi Canada Natural là một tháng.

Chu kỳ chuyển đổi tiền mặt được tính như thế nào?

Để hiểu quan điểm của DPO, điều quan trọng là phải hiểu cách tính chu kỳ chuyển đổi tiền mặt.

Trước hết, công ty cần tính toán ba điều.

Trước tiên, công ty cần tính DIO theo công thức dưới đây:

DIO = Hàng tồn kho / Chi phí bán hàng * 365

Sau đó, công ty tính DSO (Số ngày bán hàng chưa thanh toán) bằng cách sử dụng công thức:

DSO = Tài khoản Phải thu / Tổng doanh số Tín dụng * 365

Cuối cùng, công ty tính DPO theo công thức mà chúng tôi đã đề cập ở trên -

DPO = Tài khoản phải trả / (Chi phí bán hàng / 365)

Cuối cùng, DIO và DSO cần được thêm vào, và sau đó DPO cần được trừ vào tổng.

Đây là cách tính toán chu kỳ chuyển đổi tiền mặt.

Tóm lại, DIO cho một công ty biết cần bao nhiêu thời gian để chuyển hàng tồn kho thành doanh số bán hàng. DSO cho biết công ty mất bao nhiêu thời gian để thu tiền từ các con nợ. Và DPO cho biết công ty mất bao nhiêu thời gian để trả hết tiền cho các chủ nợ.

Điều đó có nghĩa là nếu chúng ta nhìn vào cả ba, toàn bộ chu trình của một doanh nghiệp đã hoàn thành - từ hàng tồn kho đến thu tiền.

Tài nguyên bổ sung

Bài viết này là hướng dẫn về Số ngày Nợ phải trả. Ở đây chúng ta thảo luận về công thức tính Số Ngày Phải Trả Dư Nợ, cách giải thích của nó cùng với các ví dụ thực tế trong ngành. Bạn cũng có thể xem các bài viết dưới đây để tìm hiểu thêm -

- So sánh - Cổ phiếu đã phát hành so với Cổ phiếu đang lưu hành

- Số ngày Bán hàng Công thức Nổi bật

- Lương phải trả

- Số ngày bán hàng chưa được thu thập <