Phương pháp lãi suất hiệu quả | Tính toán từng bước với các ví dụ

Phương pháp Lãi suất Hiệu quả là gì?

Phương pháp lãi suất hiệu quả được sử dụng để phân bổ chi phí lãi vay trong suốt vòng đời của các công cụ tài chính với sự trợ giúp của lãi suất chuẩn và tỷ giá thị trường của công cụ tài chính với mục đích đạt đến mệnh giá của công cụ được bán theo chiết khấu hoặc phí bảo hiểm bằng cách tích lũy và phân bổ chi phí lãi vay theo giá trị ghi sổ của công cụ tài chính tương ứng trên cơ sở có hệ thống và nhất quán.

Khi lãi suất thị trường cao hơn lãi suất trái phiếu, trái phiếu ghi nợ được bán với giá chiết khấu vì người mua sẵn sàng trả giá thấp hơn giá thị trường cho trái phiếu. Khi lãi suất thị trường thấp hơn lãi suất phiếu giảm giá, các khoản ghi nợ trái phiếu được bán với giá cao hơn. Trong tình huống lý tưởng, lãi suất coupon khớp chính xác với lãi suất thị trường có nghĩa là trái phiếu được phát hành theo mệnh giá.

Công thức Phương pháp Lãi suất Hiệu quả

Công thức tính toán của Phương pháp lãi suất hiệu quả như sau,

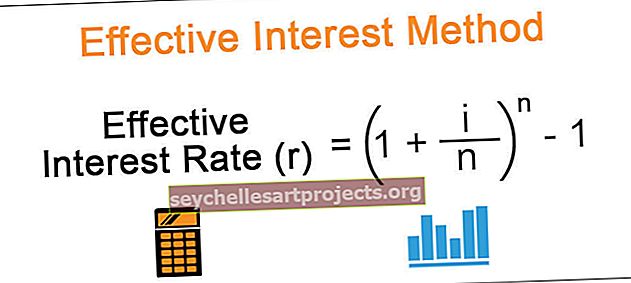

Lãi suất Hiệu quả (r) = (1 + i / n) ^ n - 1Ở đâu,

i = lãi suất (lãi suất coupon), n = số kỳ trong năm. Nếu tiền lãi được trả nửa năm thì một số năm sẽ được chia cho 2.

Ví dụ về Phương pháp Lãi suất Hiệu quả

Dưới đây là các ví dụ để tính toán phương pháp lãi suất hiệu quả -

Bạn có thể tải về Mẫu Excel Phương pháp Lãi suất Hiệu quả này tại đây - Mẫu Excel Phương pháp Lãi suất Hiệu quả

Ví dụ # 1 - Trái phiếu / giấy nợ được phát hành với chiết khấu

Một công cụ tài chính được phát hành với giá chiết khấu có nghĩa là người mua đã thanh toán giá trị thấp hơn mệnh giá của công cụ tài chính. Trong trường hợp như vậy, sự khác biệt giữa số tiền thanh toán và giá trị ghi sổ của trái phiếu là một khoản chiết khấu và được phân bổ trong suốt thời gian sử dụng của trái phiếu. Mọi công cụ tài chính đều mang một lãi suất được gọi là lãi suất trái phiếu được trả hàng năm, nửa năm một lần cho trái chủ.

Sự khác biệt giữa phiếu giảm giá / lãi suất đã trả và chiết khấu được khấu hao là một khoản tích lũy vào giá trị trái phiếu. Khi đáo hạn, giá trị của một trái phiếu sẽ đạt đến mệnh giá của trái phiếu và được trả cho trái chủ. Giả sử trái phiếu kỳ hạn 5 năm 100.000 đô la được phát hành với phiếu giảm giá 9% nửa năm một lần trên thị trường 10% là 96.149 đô la vào tháng 1 năm 17 với khoản thanh toán lãi suất vào tháng 6 và tháng 1.

Giải pháp

Tính toán trả lãi

- = 100000 * 4,5%

- = 4500

Tính toán chi phí lãi vay

Sự khác biệt sẽ như sau:

Các mục kế toán cho các trái phiếu được phát hành với giá chiết khấu

Các mục tương tự sẽ được thông qua hàng năm. Khi đáo hạn Trái phiếu, A / c sẽ được ghi nợ và ngân hàng A / c sẽ được ghi có $ 100.000.

Ví dụ # 2 - Trái phiếu / Giấy nợ được phát hành với mức phí bảo hiểm

Một công cụ tài chính được phát hành với mức phí bảo hiểm có nghĩa là người mua đã trả nhiều giá trị hơn mệnh giá của công cụ tài chính. Trong trường hợp như vậy, sự khác biệt giữa số tiền được thanh toán và giá trị ghi sổ của trái phiếu là phí bảo hiểm và được phân bổ theo thời hạn của trái phiếu. Mọi công cụ tài chính đều mang một lãi suất được gọi là lãi suất trái phiếu được trả hàng năm, nửa năm cho trái chủ.

Sự khác biệt giữa phiếu giảm giá / lãi được trả và phân bổ phí bảo hiểm được phân bổ theo giá trị ghi sổ của trái phiếu. Khi đáo hạn, giá trị ghi sổ của trái phiếu sẽ đạt đến mệnh giá của trái phiếu và được thanh toán cho trái chủ. Giả sử trái phiếu kỳ hạn 5 năm 100.000 đô la được phát hành với phiếu giảm giá 6% nửa năm một lần trên thị trường 8% trị giá 108.530 đô la vào tháng 1 năm 17 với khoản thanh toán lãi suất vào tháng 6 và tháng 1.

Giải pháp

Tính toán trả lãi

Tính toán chi phí lãi vay

Sự khác biệt sẽ như sau:

Các mục kế toán cho các trái phiếu được phát hành với mức phí bảo hiểm

Các mục tương tự sẽ được thông qua hàng năm. Khi đáo hạn Trái phiếu, A / c sẽ được ghi nợ và ngân hàng A / c sẽ được ghi có $ 100.000.

Ví dụ # 3 - Trái phiếu / Giấy nợ được phát hành theo mệnh giá

Một công cụ tài chính được phát hành ngang giá có nghĩa là người mua đã thanh toán đúng giá trị của công cụ tài chính đó. Trong một kịch bản như vậy, lãi suất coupon bằng với lãi suất thị trường. Vì giá trị của trái phiếu chính xác bằng mệnh giá của trái phiếu, nên phương pháp lãi suất hiệu quả không được áp dụng. Các bút toán thông thường sẽ được thông qua về việc phát hành trái phiếu, dồn tích và trả lãi, thanh toán số tiền gốc khi đáo hạn.

Các ứng dụng thực tế của phương pháp lãi suất hiệu quả

- Trái phiếu / giấy ghi nợ được phát hành theo chiết khấu và phí bảo hiểm.

- Tính giá trị hiện tại của tiền ký quỹ theo IFRS.

- Tính giá trị hiện tại của các khoản thanh toán tiền thuê tối thiểu theo các thỏa thuận cho thuê.

Ưu điểm

- Không tính phí đột ngột hoặc thu nhập vào tài khoản lãi và lỗ. Chiết khấu và phí bảo hiểm được trải dài trong suốt thời gian của trái phiếu.

- Các phương pháp kế toán tốt hơn như khái niệm đối sánh được sử dụng trong phương pháp này

- Tác động trong tương lai đến tài khoản lãi và lỗ được biết trước rất rõ ràng, giúp lập ngân sách chi trả lãi vay chính xác hơn.

Nhược điểm

- Một phương pháp phức tạp hơn so với phương pháp khấu hao theo đường thẳng.

- Không hữu ích cho kế toán khấu hao.

Phần kết luận

Dựa trên những thảo luận ở trên, chúng ta có thể kết luận rằng phương pháp lãi suất hiệu quả là một cách tính chi phí lãi vay chính xác hơn các phương pháp khác. Mặc dù phương pháp lãi suất hiệu quả có một số hạn chế, nhưng khái niệm kế toán như khái niệm đối sánh được tuân thủ rõ ràng trong phương pháp này.